奈雪的茶,還沒跑到拐點

財經集團

發布於:2022-08-10

來源:連线Insight作者:王慧瑩 編輯:周曉奇

來源:連线Insight作者:王慧瑩 編輯:周曉奇

“新茶飲上市第一股”“行業頭部”“中國星巴克”多個標籤加持之下,奈雪的茶故事依然難講。

8月5日,奈雪的茶發布盈利預警:截至2022年6月30日止6個月將錄得收入約20.20億-20.70億元人民幣,錄得經調整淨虧損約2.30億-2.70億元人民幣。

更早之前,其2021年財報顯示,奈雪的茶2021年經調整的淨利潤爲虧損1.45億元。虧損已經是老生常談的話題,但令外界不解的是,虧損並沒有阻擋奈雪拓店的步伐。

2021年,奈雪的茶淨增326家奈雪門店,同時其在財報中明確表示,加大門店密度可以幫助培養消費習慣,2022年預計還將新开350家茶飲店。

逆勢而行,不禁讓市場對奈雪的茶產生了質疑。多位行業人士都表示,奈雪的茶虧損源於本身“开大店”的行爲。

事實上,隨着資本熱潮褪去,新茶飲賽道整體降溫,競爭卻越發進入白熱化,高端茶飲品牌不約而同地用低價尋求顧客,开大店意味着成本的增加。高額的成本、漲不上去的價格,奈雪的茶難掩頹勢。

這期間,奈雪的茶也意識到自己急需講出新故事。搞投資、拓賽道、做“奈雪幣”,奈雪的茶動作頻頻。只是,用力過猛,反而引來了過度營銷、打擦邊球的質疑。

新茶飲战事過半,高端決賽圈的玩家競爭越來越激烈,新品牌也不斷湧現。對於奈雪的茶來說,盈利難成爲懸在頭上的“達摩克利斯之劍”,經營多年,它卻還沒跑到拐點。

上市一年,依然艱難

2021年6月30日,奈雪的茶正式於港交所掛牌上市,成爲新茶飲上市第一股。

但开盤即破發,資本市場似乎並不看好奈雪的茶。

上市後的一年裏,奈雪的茶難以盈利成爲更棘手的問題。近日,奈雪的茶發布了今年上半年盈利預警,毫不意外,奈雪的茶再次虧損。

關於虧損的原因,奈雪的茶在公告中指出,除去疫情影響外,今年上半年的門店擴張帶來門店人力、租金等相對固定成本的增加,也進一步導致了虧損。同時,由於外匯匯率的影響,奈雪的茶上半年未變現虧損淨額約2440萬元。

此外,奈雪的茶表示,盡管2022年上半年本集團門店數量較2021年同期增加,但本集團收入與2021年同期相比有所下降。這意味着,密集开店的模式在疫情之下並沒有爲奈雪的茶帶來相對應的收入。

圖源奈雪的茶微信公衆號

圖源奈雪的茶微信公衆號

值得一提的是,今年6月,奈雪的茶月度未經審核綜合管理账目實現盈利,成爲年內首個“盈利月”。

在奈雪的茶看來,6月份的盈利,是人力、租金等方面成本優化逐步取得成效的結果。

另一方面,6月本身就是茶飲消費的旺季。奈雪的茶在公告中坦言,4月至5月,消費者的消費意愿更謹慎,其門店表現也明顯承壓,但從5月中下旬开始,門店表現顯著回暖,6月的同店訂單量已達到去年同期水平。

不過,拉長時間线來看,寥寥無幾的盈利月份,並不能夠緩解奈雪的困境。

奈雪的茶此前遞交的招股書顯示,2018、2019年經調整淨虧損分別爲5600萬元和1170萬元,僅在2020年盈利1660萬元。

但到了2021年,它的虧損又達到1.45億元。不到一年,奈雪的茶就從微盈利變成了巨虧。

彼時,奈雪的茶表示,2021年的虧損主要由三個原因造成:疫情影響門店經營、營運及人力成本高、門店快速擴張所帶來的資金壓力。

在營收沒有較大提升的前提下,租金和人力成本的支出顯然是虧損的最關鍵點。

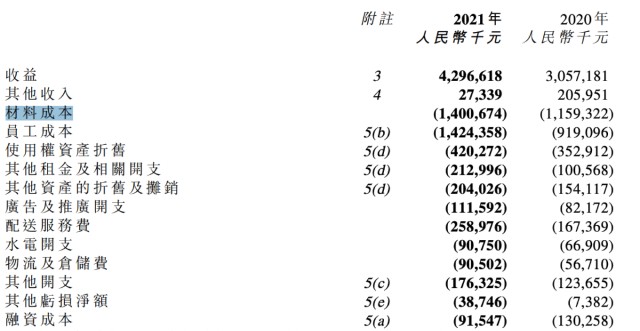

2021年,奈雪的茶的收入由2020年的30.57億元上升至42.96億元,同比增長40.5%。與此同時,2021年,奈雪的茶門店經營利潤爲5.91億元,門店經營利潤率爲14.5%,同比增長68.4%和2.3%。

從這兩方面看,奈雪的成績是不錯的,但這在保障門店運營的各項支出面前,顯得遜色不少。

據奈雪的茶2021年年報披露,其2021年員工成本爲14.24億元,佔總收益的33.2%;其他租金及相關开支主要包括茶飲店的租賃爲2.13億元,佔總收益的5.0%。也就是說,人力租金兩項成本佔到了總收益的三分之一。

圖源奈雪的茶2021年年報

圖源奈雪的茶2021年年報

這只是門店運營起來的兩個要素,想要讓一個門店運營起來,需要的成本還有很多。

爲了縮減店鋪成本,進入2022年,奈雪的茶明顯推動標準門店向成本更小的PRO門店轉變,今年第一季度的43家新店都是PRO類型。PRO店和標準店兩者最大的區別就是PRO店初始投入更少,租金更低、人員配置更少。

上市一年後,即使是作爲行業領頭羊的奈雪的茶,盈利依舊是個“老大難”。

漲不上去的價格,降不下來的成本

2022年剛开年,高端茶飲品牌降價的消息,在行業裏陸續傳出。

彼時,喜茶宣布降價1-7元,奈雪的茶便推出最高19元的“輕松系列”,並在今年3月官宣,每月至少上新一款20元以下的輕松系列茶飲。樂樂茶也把價格降到了20元以下,最低八元就能买到一杯茶飲。

奈雪的茶輕松系列,圖源奈雪的茶官方微博

奈雪的茶輕松系列,圖源奈雪的茶官方微博

到了6月份,降價潮還在持續進行。喜茶再次下調多款茶飲產品價格,宣稱再也沒有30元以上的飲品了,而奈雪順勢推出了最低價9元一杯的產品。

降價,是今年新茶飲市場的大趨勢。

這對奈雪的茶這類高端茶飲品牌來說,卻不是個好消息,因爲價格漲不上去,整個新式茶飲行業的盈利空間將面臨新一輪縮水。

中國連鎖經營協會在《2021新茶飲研究報告》中提到,未來2-3年,新茶飲整體增長速度將階段性放緩,10%-15%是較穩妥的中速發展。

這表明,新茶飲市場已經告別了高增長,而降價的最大目的就是吸引空缺的市場和消費者,高端品牌下沉則是爲了尋求更廣闊的市場空間。

高端茶飲品牌的價格战一觸即發。這讓奈雪的茶壓力頗大。此前,奈雪的茶創始人彭心接受鳳凰網科技的採訪時提到“高端奶茶不賺錢,因爲它的成本很高。”

2021年年報顯示,奈雪的茶原材料成本爲14億元,佔收益的比重達到了32.6%,同比增長20.8%,是繼員工成本外,集團第二大的成本支出。這其中,包括茶葉、乳制品、時令水果、果汁以及其他原材料。

艾媒咨詢首席分析師張毅曾在接受36氪採訪時表示,“一杯新式茶飲的直接成本大概在售價的1/4,伴隨整個行業的發展,入局門檻在降低、生產成本逐漸下降。”

只是,生產成本下降是行業的整體趨勢,於單個品牌而言,奈雪的茶的生產成本仍在行業裏處於高位。當降價卻成爲同行們的新打法,奈雪的茶只能硬着頭皮跟上。

相比於同行,奈雪的茶成本支出的確不小。2021年,奈雪員工總成本爲14.2億元,同比增長54.3%。這主要由於奈雪的茶單店人數較同行更多。國金證券研報顯示,喜茶單店員工數爲18-20人,而奈雪的茶則爲25人。

爲了控制人力成本,奈雪的茶除了直接削減人力外,還在重金投入自動化流程。奈雪的茶表示,自研自動化制茶設備已於2021年第四季度末开始遴選生產商及試生產,並已陸續在部分門店試點使用,預計將於2022年第三季度前在全國門店正式應用。

據刺蝟公社報道,奈雪方面人士透露,通過自動化設備的落地以及整體SOP(標準作業程序)設計,奈雪門店的人力成本保守估計可以節省2%-3%。

更重要的是,追求“第三空間”的大店模式,讓奈雪的茶在租金成本上也高於其他同行。東北證券曾在研報中測算,奈雪租金佔總營收的比重爲15%-17%,而喜茶則爲7%-9%。

圖源奈雪的茶官網

圖源奈雪的茶官網

一面是漲不上去的價格,一面是降不下來的成本,奈雪的茶困境已經擺在面前。

更何況,這幾年奈雪的茶的訂單平均銷售值,也就是客單價已經在下降。2021年年報披露,其訂單平均銷售值爲每筆41.6元,這是繼2018年的每筆訂單48.7元、2020年的43.0元的又一次下降。

明顯的對比是,租金、人力、原材料的成本都在上漲,而爲了搶奪更多市場和消費者,开店和降價又一個都少不得,奈雪的茶正處於一個尷尬的兩難境地。

做投資、搞營銷,難成解藥

“开一家面包店,在陽光溫暖的午後,坐在自己的店裏喝一杯茶,品嘗自己親手烘焙的面包,享受生活的美好。”

這是奈雪的茶創始人彭心的夢想。也是這個夢想,讓奈雪的茶致力成爲“中國星巴克”。

奈雪的茶創始人彭心,圖源奈雪的茶官網

奈雪的茶創始人彭心,圖源奈雪的茶官網

“我們始終覺得對於线下,門店不是一個單純的生產場所,而是一個品牌的體驗場所。”彭心曾在接受採訪時多次表示。

在這樣的追求之下,奈雪的茶的門店越來越多、越开越大。2021年,奈雪的茶淨新增326家門店,遠高於同期喜茶186家門店的增速。

門店作爲觸達消費者的窗口固然重要,但以規模化取勝是行業初期的打法,現階段新消費遇冷是事實,新茶飲也進入增長緩慢時期。

據艾媒咨詢發布的《2022年上半年中國新式茶飲行業發展現狀》報告顯示:2021年中國新式茶飲市場規模爲2795.9億元,預計2023年達到3333.8億元。市場需求雖在增加,但整體增速卻在放緩。

店鋪在擴張,流量跟不上;成本在增加,產品卻降價,爲了找到新的增長點,奈雪的茶還做了一些新茶飲之外的嘗試。

6月30日,奈雪的茶微信公衆號發文稱,用戶每消費1元即可得1個奈雪幣,使用奈雪幣买入/賣出虛擬股票即可成爲虛擬股東。奈雪幣可在奈雪幣商城兌換禮品、代金券、打折券等。

奈雪幣的推出,看似是提高消費黏性的營銷手段,但引發了市場上的爭議,有聲音認爲,盡管奈雪幣是狹義的非雙向流通式代幣,不受金融管理法規規制,但“遊戲抽卡、通過大廠代幣抽獎”等企業行爲一直被認爲有“類賭博”之嫌。

除了做營銷吸引人流外,奈雪的茶這幾年還在做投資。

6月,茶飲品牌的供應商“田野股份”登陸資本市場。根據公告顯示,奈雪的茶以3864萬元,認購了1200萬股。此外,奈雪的茶還是田野股份的第一大客戶。

新茶飲品牌做投資,早已不是新鮮事。喜茶投資Seesaw、茶顏悅色投資果呀呀,在市場增量有限的前提下,品牌以投資來拓寬市場、支撐估值不足爲奇。

此次作爲品牌方,奈雪的茶投資自己的供應商,或許也是出於降低原料成本、延伸自身產業鏈的考量。

盡管奈雪的茶將觸角伸到更廣闊的地方,但在主要的策略上,卻沒有轉向,還在加速擴張,堅持“加密”战略。2021年財報中,奈雪的茶明確表示加大門店密度可以幫助培養消費習慣,2022年預計還將新开350家茶飲店。

連年虧損,卻還要繼續开店,奈雪的茶依然執着於爲“初心”买單。

多位行業人士都向連线Insight表示,奈雪的茶虧損原因很大一部分源於开店的成本,門店雖然是搶佔市場份額的關鍵,但仍要以考慮成本、租金爲前提。

目前,店鋪精簡化已經成爲新茶飲市場的趨勢,“喜茶GO”“奈雪的茶PRO”的店型都是很好的例證。

不過,縮減烘焙區域之後,奈雪的茶PRO仍較大。據連线Insight對比,奈雪的茶PRO店的面積爲80-200平方米,而“喜茶 GO”的面積則爲60-70平方米。

面積大、成本高,影響了奈雪的茶門店的坪效。東北證券研報顯示,奈雪標準門店和PRO店的年坪效分別爲5.1萬元/平方米和5.8萬元/平方米。相較之下,喜茶標準門店和GO店的年坪效分別爲9.4萬/平方米和12.2萬元/平方米。

新茶飲市場從來不缺新的品牌,奈雪的茶雖然搶先上市,但遲遲未跑通盈利模型,商業模式一直備受質疑。目前來看,新消費熱潮降溫,奈雪的茶對標星巴克的打法或許也需要調整。想要穿越周期,迎來拐點,奈雪的茶還需要繼續奔跑。

(本文頭圖來源於奈雪的茶微信公衆號。)

本文作者可以追加內容哦 !