港交所管治新規:未來ESG報告與年報同等重要?

阿爾法工場

發布於:2021-12-14

作者 | Tiny 來源 | 阿爾法工場ESG

ESG正逐漸成爲港股市場的監管焦點。

ESG正逐漸成爲港股市場的監管焦點。

上周五(12月10日),港交所刊發了有關修訂《企業管治守則》的咨詢總結,公布了經過修訂後的管治新規。

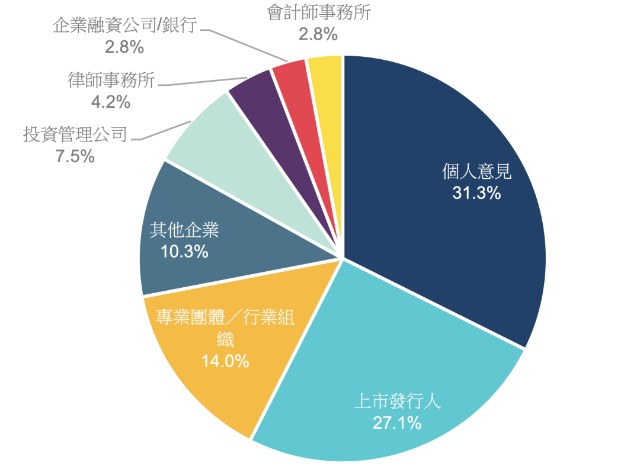

4月16日,港交所曾就這些修訂建議向市場公开徵集了意見,並於6月18日結束時,收到了214份意見。

回應人士包括上市公司、專業團體及商業組織、市場從業者、投資管理公司、非政府組織等。

筆者也以個人身份參與了意見反饋,並撰寫了一篇介紹修訂情況的文章(《重磅!港股新一輪ESG監管即將來襲,A股也要注意啦》),對修訂背景和主要內容進行了總結。

正如文中所預測,港交所最終採納了絕大多數的修訂建議(雖然個別修訂與筆者的反饋意見略有不同)。

本次修訂的重點是公司治理,或稱爲管治,即ESG中的“Governance”,目的是推動上市公司改變董事會的思維,提升董事會獨立性和成員多元化,推動發行人做出董事繼任規劃等。

除關於“董事多元化”和“委任新獨董”的規定外,其余修訂均自2022年1月1日起正式生效。

筆者將按照修訂復雜程度從低到高的次序,依次介紹新規要求。

ESG報告須與年報同步披露

ESG報告須與年報同步披露

現階段,ESG數據是制約ESG投資的因素之一。市場致力於提升ESG數據的有效性、完整性、真實性、時效性水平。

顯然,時效性是其中較爲容易解決的一個問題。

於2020年7月起實行的新版ESG指引中,港交所將ESG報告的披露時限從財年結束後的七個月,減少到了五個月。

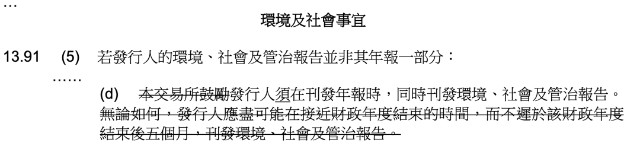

港交所察覺到投資者仍對上市公司及時披露ESG資料有強烈需求。經過本次修訂後,港交所規定ESG報告須與年報同步刊發。

也就是說,根據目前的年報發布時間來看,上市公司須在財年結束後的四個月內完成ESG報告的披露。

這一規定突出了ESG信息和財務數據的相互依賴性——董事會應同時對公司進行財務和非財務因素的全面評估,以制訂一致的战略和計劃。

伴隨着ESG指引的披露責任逐漸提升,以及披露內容逐漸多元,上市公司也將面臨效率和質量的雙重挑战。

這種挑战不僅來自ESG報告的編制環節,更對上市公司ESG管理水平提出了更高要求。

須設立提名委員會

須設立提名委員會

董事會作爲公司內部的最高治理機構,其組成(即董事)直接決定了公司治理的水平。

此前,港交所規定上市公司須披露有關董事提名的政策、程序、選聘標準等,並在“不遵守就解釋”的基礎上,提出設立提名委員會的非強制性規定。

也就是說,上市公司可以根據實際情況,自行選擇是否設立單獨的提名委員會。

但考慮到提名委員會可以發揮對董事提名、招聘,以及多元化和繼任規劃等事宜的獨立監督作用,並爲董事會成員制訂發展規劃,港交所建議新增一項有關設立提名委員會的建議。

經過市場討論,港交所最終採納了該建議,規定發行人須設立提名委員會。但在具體規定上,與之前的建議略有差異。

起初的建議是,規定上市公司須設立提名委員會,並由獨立非執行董事擔任主席,成員須以獨立非執行董事佔大多數。

而最終規定是,其余內容不變,但獨立委員會的主席並非一定是獨立非執行董事,也可以是董事會主席。

這涉及到了一個更加深入的問題——董事會委員會的獨立性。

全球範圍內,美國市場要求上市公司提名委員會的全體成員均爲獨立非執行董事。這確保了提名委員會的獨立性,進而保障了委員會運作的客觀、獨立,也被市場認爲是最佳實踐。

不過港交所考慮到了對上市公司的影響程度,在最終規定中放寬了提名委員會主席的人選。

但在往後的修訂中,港交所仍可能規定“提名委員會主席由獨董擔任”,並將類似規定擴大到其他董事會委員會。

根據港交所的抽樣調查,95%的樣本公司已經設立了提名委員會。那么,由獨董擔任提名委員會主席應是下一階段上市公司重點關注的事宜。

這也順應了港交所不斷提高董事會獨立性的趨勢。

提升董事的獨立性

提升董事的獨立性

擁有強大獨立元素的董事會才能有效運作,做出獨立判斷,這是市場和監管的普遍共識。

港交所新規中包含了四項與董事獨立性相關的要求。

第一.制定提高董事會獨立性的機制。

新規要求,上市公司應制定機制確保董事會可獲得獨立的觀點和意見,並在其《企業管治報告》中披露該機制;董事會應每年檢討該機制的實施及有效性。

簡單來說,就是上市公司應採取措施確保獨董的真正獨立性,促進獨董們有效地履行其責任,並適當地提高獨董職權。

但與最初的建議相比,該規定也有細微差別。

原本港交所是要求上市公司披露有關確保董事會可獲得獨立觀點和意見的政策。

但考慮到有關機制並非一定要載於獨立政策中,港交所強調的也並非是制訂政策,而是制定相關機制。因此,港交所並未規定一定要披露相關政策。

港交所認爲相關機制還可以載於獨董招聘程序、對獨董貢獻的評估、獨董人數等管治架構的範疇中。

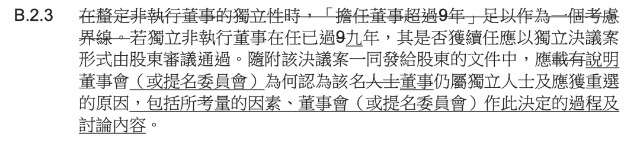

第二,說明連任多年(九年)的獨董可獲得重選的原因。

董事會成員的頻繁更替,有利於吸納新的觀點,並配合不斷變化的發展策略增加所需技能。

因此,港交所對連任多年(九年)獨董的繼任程序提出了新的要求。

港交所規定,董事會或提名委員會應以獨立議案形式,說明爲何連任多年(九年)獨董仍具有獨立性,以及獲得重選的原因,比如董事會考量的因素、作出決定的過程及討論的內容。

經由全體股東審議通過,該獨董才有繼任資格。

這裏實際上也在原建議的基礎上做了調整。原本建議是,連任多年(九年)獨董的繼任資格須經獨立股東批準,而非全部股東。 注:獨立股東,是指上市公司控股股東及其聯系緊密的人士以外的任何股東;若上市公司沒有控股股東,則指董事(非連任多年的獨董)、高級管理人員及其各自聯系緊密的人士以外的任何股東

在公开徵集市場意見中,有觀點認爲所有股東均有權就有關委任董事的事宜投票,而不應與其他可能產生利益衝突的情況(如關聯交易)混爲一談。最終,港交所最終參考了這種觀點。

第三,若董事會內所有獨董任期超過九年,應委任新獨董。

港交所規定,若董事會內所有獨董均在任超過九年,上市公司應在下次股東大會上委任一名新的獨董。

截至2020年12月31日,港股約17.7%的獨立非執行董事職位是由連任多年(九年)的獨董擔任,涉及約三分之一的公司。其中,約150家(5.9%)公司,其每名獨董的任期均超過了九年。

根據新規,這150家公司須委任新的獨董。

不過,港交所爲了減輕公司壓力,設置了一段過渡期——有關委任新獨董的規定將於2023年1月1日起實行。

這也是新規中非2022年1月1日起執行的修訂之一。

第四,建議不給予獨董股本權益薪酬。

這是一條最佳實踐建議,港交所主要是參考了國際做法,建議上市公司一般不應給予獨董帶有績效表現相關元素的股本權益薪酬(如購股權或贈授股份)。

港交所認爲這可能會影響獨董決策的客觀性和獨立性,需要公司進一步考量有關薪酬組合的合理性。

該規定也表明,港交所已开始關注董事薪酬的合理性問題。

董事會成員多元化

董事會成員多元化

有關“董事會成員多元化”議題,筆者曾在《重磅!港股新一輪ESG監管即將來襲,A股也要注意啦》一文中進行了討論,這裏就不再贅述了。

關於董事會成員多元化的修訂是本次港交所管治新規中最重要的內容,共包含四項規定。

第一,董事會成員不得全屬單一性別。

自2019年5月起,港交所規定董事會成員全屬單一性別的IPO申請人,須在招股書中訂立達到董事會成員性別多元化的目標。

此後,董事會成員全屬單一性別的IPO申請人逐年遞減,港交所便決定在本次修訂中收緊相關規定,將其擴大至所有上市公司。

對於已上市的董事會成員全屬單一性別的公司來說,港交所規定須在不遲於2024年12月31日(三年過渡期)委任一名其他性別的董事。

但在此期間,若有董事退任,上市公司應考慮任命一位其他性別的董事,而非一定要等到過渡期滿才行動。

對於曾在上市文件中列明董事會性別多元化承諾的上市公司來說,應按照其承諾的時間表委任其他性別的董事。

而對於最近提請IPO的申請人來說,港交所給予了六個月的過渡期,即於2022年7月1日起,董事會成員全屬單一性別的IPO申請人將不再被接納。

IPO申請人在提交上市申請表時,應物色至少一名其他性別的董事,並於上市後正式委任。

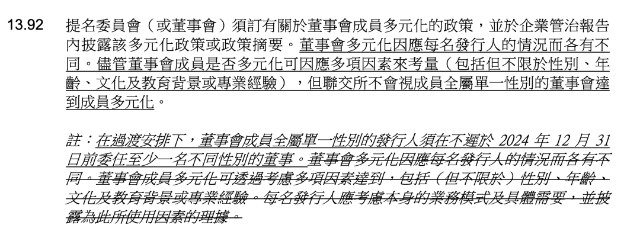

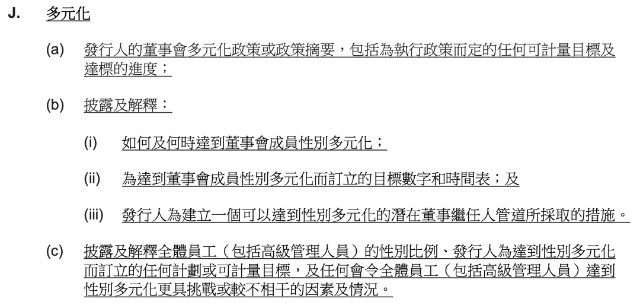

第二,規定上市公司就董事會和員工層面,達到性別多元化訂立並披露目標數據及時間表。

港交所致力於推動上市公司披露更多與多元化相關的資料,以讓董事會和投資者對公司多元化進度進行有效評估。

在最初的建議中,港交所想要新增一項強制披露規定要求,規定所有上市公司設定及披露達到性別多元化的目標數字及時間表。該規定涉及董事會及員工(包括高級管理層)兩個層面。

但港交所意識到,在員工層面,可能需要有相關的技能和知識才能達到僱傭標準。

而上市公司在實現員工層面的性別多元化時,可能會遇到諸如行業特性,或業務所在地的人口性別結構單一等困難。

因此,港交所在員工層面作出了不同於董事會層面的強制披露規定。新規有關多元化的強制披露規定,如下圖所示。

第三,規定董事會每年檢討其董事會多元化政策的實施情況和有效性。

董事會多元化並非僅僅在於制定政策。董事會應確保有關政策和計劃的有效落實。

因此,港交所要求上市公司董事會應每年檢討董事會多元化政策的實施及有效性。

第四,修訂相關表格,以包括董事的性別資料。

爲提升董事會多元化資料的透明度,港交所規定在董事獲委任時,應提供包含性別在內的資料。

現階段,港交所對“多元化”的規定只涉及性別這一元素。

不過,港交所也表明,在拓展至其他多元化範疇之前,選擇性別多元化爲起步點,是因爲其易於計量、較容易客觀量化,在披露、合規及執行方面較直接。

港交所建議,上市公司應在其政策、招聘及企業匯報中適當加入更多不同的多元化考量因素,比如年齡、國籍、專業背景、文化等。

更廣泛的多元化因素或許是港交所未來的修訂方向。

筆者曾在《納斯達克“董事會多元化提案”獲批,海外上市公司將迎來ESG新挑战》一文中,對納斯達克交易所的“董事會多元化”政策做出了介紹。相較港交所,納斯達克的規定更加復雜。

以上四個方面,即爲本次新規修訂中較爲重要的內容。除此之外,港交所新規還包括以下五點要求。

第一,董事會應制定公司的愿景、價值觀,並建立和發展企業文化。

第二,上市公司須制定反貪污政策和舉報政策。

第三,上市公司須在股東大會的投票表決公告中說明董事的出席情況。

第四,強制披露並每年檢討股東通訊政策。

第五,將ESG風險納入到董事會的年度檢討中。

經本次修訂後的管治守則包含了一些新的且具有挑战性的管治措施,比如董事會獨立性的評估,以及反貪污及舉報政策的制定。

港交所在咨詢總結中透露,將在不久後推出《企業管治指引》,爲上市公司董事會運作提供方法和市場經驗的建議。

屆時,筆者也將第一時間爲大家帶來解讀,敬請期待。

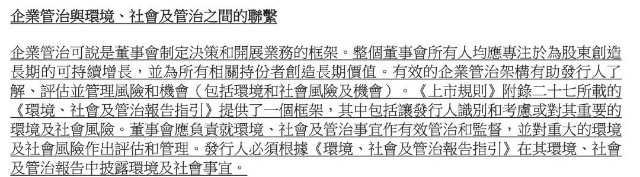

最後,本次修訂還有一點值得注意——港交所在《企業管治守則》中特意增加了一段描述企業管治與ESG關系的文字(如下圖所示)。

在這段話中,港交所強調了企業管治的基礎性作用,並明確表明董事會不僅要爲股東創造長期的財務增長,還要爲所有利益相關方創造長期價值。

也就是說,ESG是企業管治中的一項重要內容,而良好的管治才是創造環境和社會價值的前提。

這也表明,港交所對ESG的重要性是高度認可的,對ESG的監管力度也將會更強。

在近下來的一段時間裏,氣候信息披露、董事會多元化及獨立性仍是港股的監管焦點。