搭新能源快車,IGBT 成汽車半導體硬核賽道?

長橋港美股

發布於:2022-01-06

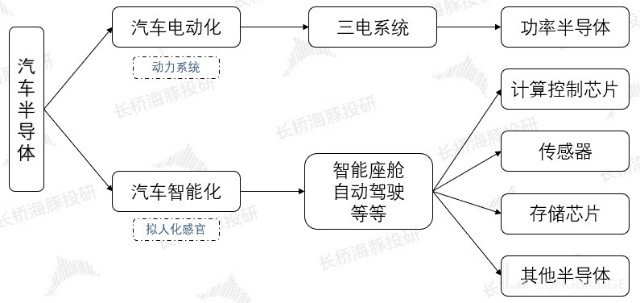

特斯拉、蔚小理在生活周邊越來越多地出現,新能源車的快速滲透直接帶來了寧德時代等電池行業的崛起。而本輪新能源車的發展,帶來的不僅是動力方式的轉變,還有自動駕駛、智能座艙等智能化的趨勢。電動化用電力資源取代了石油資源成了汽車動力的新血液,而智能化更是賦予了汽車更多感知(傳感器)、決策(主控芯片)等的擬人化感官特徵。

攝像頭、大屏幕、主控芯片、存儲芯片都是計算機的重要組成部分,而這些部件也同樣在新能源車中越來越多地出現,新能源車越來越像是一台 “帶輪子的計算機”。那么,在新能源汽車中增加了哪些半導體呢?

汽車電動化:由於動力來源從石油資源轉換成電力資源,原本的核心部件內燃機也由三電系統取代。其中 IGBT 等功率半導體是新能源車三電系統的重要組成部分;

汽車智能化:通過對汽車的智能化提升,賦予汽車擬人化的感官特徵,從而實現自動駕駛、智能座艙等功能。傳感器用於感知、存儲用於記憶、計算控制芯片用於運算控制等,智能化全面提升了新能源車對半導體的需求。

來源:長橋海豚投研

汽車電動化和智能化的雙重推進下,直接提升了汽車半導體的市場空間,而在這么多汽車半導體賽道中,哪個是相對優選的賽道呢?

長橋海豚君本篇從市場空間和賽道增速角度比較各賽道的情況:

1)市場空間:2025 年 IGBT/車用 SoC 芯片/存儲芯片/MCU>雷達模塊>攝像頭模塊>激光雷達;

2)市場復合增速:未來五年 IGBT 具有 40% 以上的復合增速,大幅領先其他領域。攝像頭模塊/存儲芯片/車用 SoC 芯片/雷達模塊增長幅度都處於 15-20% 區間,MCU 在集成化的轉變中增速受到抑制,激光雷達隨着 L3 級自動駕駛有望起量。

來源:長橋海豚投研

本篇主要對汽車半導體各主要賽道的市場空間和賽道增速進行梳理,從中看出車用 IGBT 在汽車半導體中具有空間大,成長快的特點,同時也是電動化趨勢上必然成長的一環。長橋海豚君下篇將測算整個 IGBT 全行業的需求空間和個股研究。

一、汽車電動化下的半導體賦能:動力控制之核 IGBT

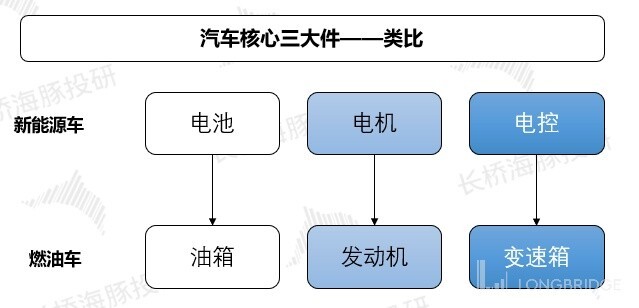

如果把電比作是血液,那么電機/電控就好比是電動汽車的心髒。而功率半導體是其中電能轉換和控制的核心,主要用於改變電壓和頻率。

電動汽車直接帶來了汽車核心三大件的變化,由“電池、電機和電控”構成的新三大件替代了原來燃油車的“油箱、發動機和變速箱”。而電控作爲電動汽車 “三大件” 之一,直接決定了電動汽車的爬坡、加速、最高速度等主要性能指標。

來源:長橋海豚投研

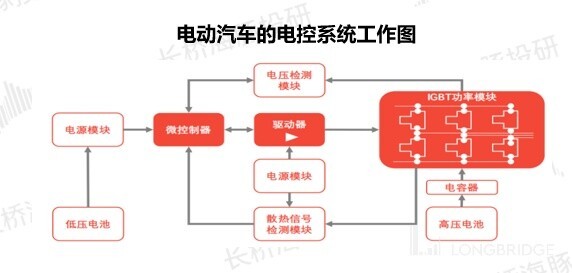

電控系統主要由逆變器、驅動器、電源模塊、控制器等零部件組成,其中,逆變器、驅動器與控制器爲電控系統的核心部件。

電控系統的三種核心部件工作原理:

逆變器(主要部件 IGBT 功率模塊):主要起到直流電轉交流電的功能。在實際工作中,逆變器接收電池輸送的直流電電能,並將其逆變爲三相交流電給汽車驅動電機提供電源;

驅動器:將微控制器對電機的控制信號轉換爲驅動功率逆變器的驅動信號,並實現功率信號和控制信號的隔離。在實際工作中,當出現加速或制動行爲指令時,控制器通過控制驅動器,實現變頻器頻率的升降;

控制器:主要包括微處理器及其系統,是對電機電流、電壓等狀態的監測電路、保護電路及控制器等外部控制單元數據交互的通信電路。在實際工作中,主要以接受監測信號反饋並發出控制信號。

來源:電子工程世界,長橋海豚投研

IGBT 功率模塊作爲逆變器的核心組件,同時也是電控系統的重要組成部分,一般佔整個電控系統成本的 40% 左右。由於 IGBT 在電控中起關鍵作用,隨着電動汽車的普及,直接帶動了 IGBT 在新能源汽車市場的放量。

來源:蓋世汽車,長橋海豚投研

那么,新能源汽車的發展給 IGBT 帶來多大的市場空間呢?

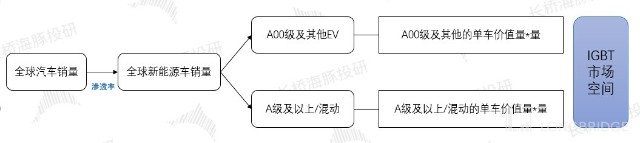

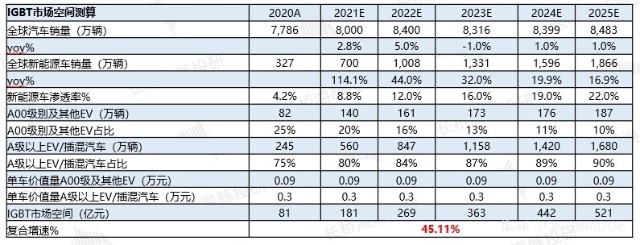

汽車電動化帶來的 IGBT 市場空間測算:

1)價:IGBT 的單車價值量:

由於各級車型對功率要求不同,各車型的 IGBT 單車價值量也各有不同。一般 A00 級車的單車價值量相對較低,約 800-1000 元,A 級電動車和插混單車價值量比較接近,約 3000 元左右;而豪華電動車單車價值量大多在 4000 元以上。

模型中假設 A00 級及其他車型單車價值量 900 元,A 級以上及插混車型價值量 3000 元。

來源:長橋海豚投研整理

2)量:各種車型的銷量情況:

新能源車銷量:假設全球新能源汽車滲透 2025 年達到 22%,預測至 2025 年全球新能源車銷量有望增長至 1866 萬輛;

車型的銷量:假設 A00 級佔比從 20% 下降至 2025 年的 10%,預測至 2025 年 A00 級銷量達到 187 萬輛,而 A 級及以上車型銷量達到 1680 萬輛。

3)測算新能源車帶來的 IGBT 空間:

長橋海豚君預測 2025 年 IGBT 市場空間有望成長至 521 億元,5 年間的復合增速達 45.11%。

來源:乘聯會,長橋海豚投研整理

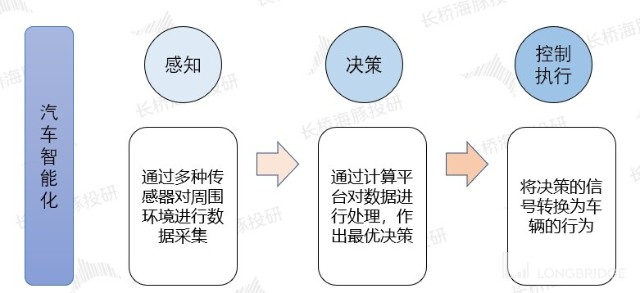

二、汽車智能化下的半導體賦能:“感知 - 決策 - 控制執行”

汽車電動化對 “輪子” 進行了重構,而汽車智能化更加凸顯了 “計算機” 的特徵。通過 “感知 - 決策 - 控制執行” 的路徑,賦予汽車智能化的表現特徵。通過多種傳感器對周圍環境進行數據採集,而後再通過電子控制器進行決策操作。

來源:長橋海豚投研

2.1 計算控制芯片 - “決策大腦”

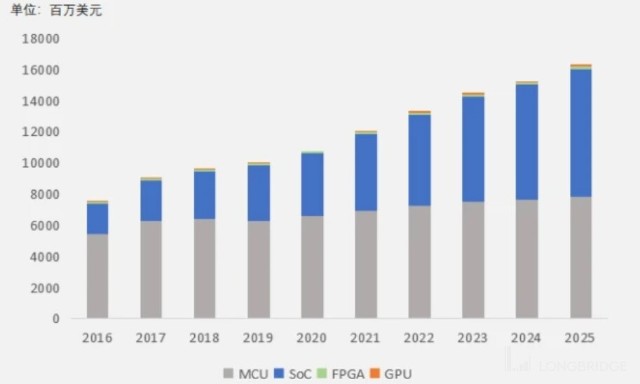

計算控制芯片是整個汽車智能化的決策大腦,就像是計算機裏的主控芯片 CPU。自動駕駛的深入及攝像頭等傳感器的增多,汽車將處理越來越多的數據,那么對計算控制芯片的算力要求也更高。

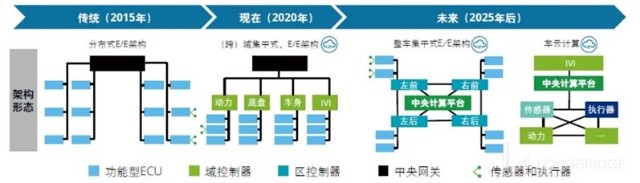

計算控制芯片的發展同樣也隨着汽車電子電氣化(E/E)架構的演變而變化。根據博世對電子電氣架構的未來趨勢來看,E/E 架構正度過模塊化階段,向集成化轉變。而同樣的計算控制芯片也將從分散式的 MCU 主導轉向集成式的 SoC 芯片方向。

分布式 E/E 架構:MCU 爲主。專用傳感器及專用 ECU,算法、算力不協同;

域集中式 E/E 架構:CPU+MCU。將分散的 ECU 集中到域控制器中,更容易 OTA 升級;

整車集中式 E/E 架構及車雲計算:GPU+CPU+MCU+NPU。中央計算平台作爲最高決策,其余區控制器充當網關角色。

來源:德勤,博世,長橋海豚投研

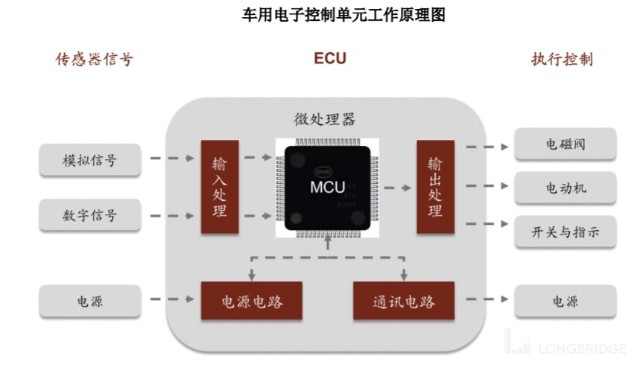

目前汽車的計算控制芯片市場仍以微處理器(MCU)爲主,其主要作用在雨刷、車窗、座椅、車身控制、動力控制等多個分布式節點方面。而微處理器(MCU)其實是個小型的 “主控芯片”,主要部件中有包括 CPU、存儲器等,主要適用於較小型的場景中,通過對傳感器信號的處理以實現執行控制的功能。

來源:比亞迪半導體,長橋海豚投研

隨着汽車自動駕駛等智能化的發展,E/E 架構從分布式邁向集中式。目前特斯拉已經率先使用集中式 E/E 結構,而其他主流廠商主要使用域集中式。在邁向集中式 E/E 結構時,原本的 MCU 已經不能滿足中央控制需求,此時中央計算平台需要功能更強大的主控 SoC 芯片(相比於 MCU 集合了更多的芯片模塊)。

而在智能化階段中,主控 SoC 芯片有望成爲計算控制芯片市場的主要增長來源。根據 IHS 及搜狐汽車研究院的預測,整個計算決策芯片市場到 2025 年有望成長至 160 億美元以上,復合增速約 10% 左右,而其中車用 SoC 芯片市場到 2025 年將成長至 80 億美元以上,復合增速將達 15% 左右。

來源:IHS,搜狐汽車研究院,長橋海豚投研

2.2 傳感器 - “感知之眼”

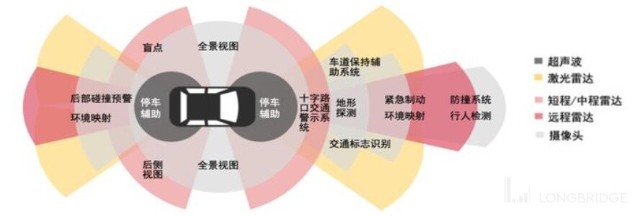

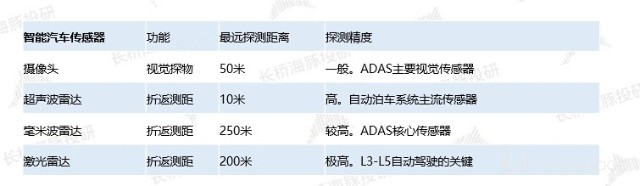

傳感器給汽車提供了 “感知之眼”,主要多方面對周圍環境進行數據採集,給計算控制芯片提供決策依據。汽車智能化的過程中,主要增加了攝像頭傳感器、超聲波傳感器、毫米波傳感器和激光雷達等智能傳感器,這些傳感器也構成了自動駕駛的核心。

來源:普華永道,長橋海豚投研

超聲波雷達主要用在泊車輔助預警以及汽車盲區碰撞預警功能。超聲波雷達成本低,短距離測量中具有優勢,探測範圍在 10 米以內,而且精度較高,在泊車方面具有明顯優勢;

攝像頭和毫米波雷達是 ADAS 系統中重要傳感器。攝像頭用以提供視覺,而毫米波雷達用以測距,在 L1/L2 自動駕駛中發揮重要作用;

激光雷達是 L3-L5 階段中最爲關鍵的傳感器,主要是由於其具有高精度、實時 3D 環境建模的特點。而激光雷達在之前主要用在航空航天、測繪等領域。

來源:長橋海豚投研整理

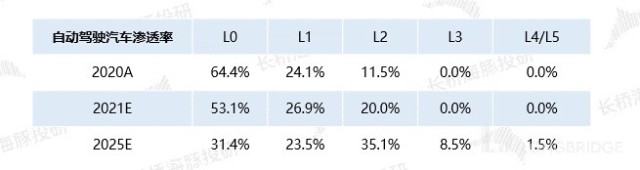

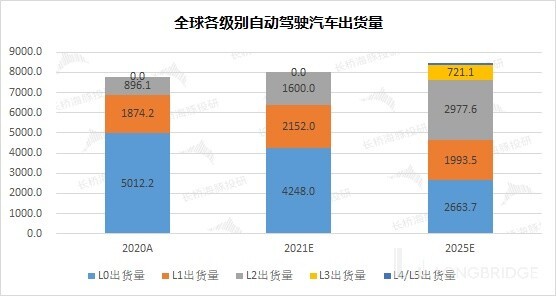

隨着自動駕駛級別的提升,汽車對智能傳感器的需求呈現明顯增長。在 L3 級別以下的場景下,智能傳感器的增加主要在攝像頭模塊和雷達模塊方面。而在 L3 階段以後的場景中,對 3D 環境建模等的需求,需要激光雷達模塊的加入,進一步帶來單車價值量的提升。根據英飛凌的報告,L2 級別的自動駕駛智能傳感器的價值量在 160 美元左右,而當達到 L4/L5 級別時單車價值量將提升至 915 美元,單車價值量提升 5 倍以上。

來源:英飛凌,長橋海豚投研整理

對智能傳感器的市場空間測算:

智能傳感器的市場空間=攝像頭模塊 + 雷達模塊 + 激光雷達模塊 + 傳感器融合

各部分市場空間的測算主要利用量價關系,比如“攝像頭模塊的市場空間=(攝像頭模塊單車價值量 * 對應車型的出貨量)”。

1)價格方面:參考上圖中 “各自動駕駛級別車型的傳感器單車價值量”;

2)出貨量方面:結合 IHS 和 IDC 對自動駕駛汽車滲透率的預測情況,非智能車佔比逐漸減小, L2 級別車輛將逐漸成爲市場主流,預測在 2025 年 L0-L5 級別的全球汽車滲透率分別爲 31.4%/23.5%/35.1%/8.5%/1.5%。

來源:IDC,IHS,乘聯會,長橋海豚投研整理

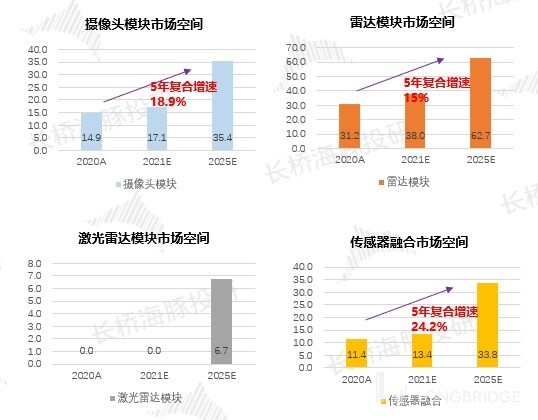

3)長橋海豚君測算各部分市場空間,至 2025 年攝像頭模塊/雷達模塊/激光雷達模塊/傳感器融合市場空間分別爲 35.4/62.7/6.7/33.8 億美元,其中攝像頭模塊/雷達模塊和傳感器融合的市場有望維持 15% 以上的復合增速,同時激光雷達模塊將隨着自動駕駛的升級开闢新的市場空間。在汽車智能化下,整個傳感器市場空間有望從目前的 50 億美元左右,成長至 2025 年的 138 億美元,復合增速達到 19.2%。

來源:長橋海豚投研

2.3 存儲芯片 - “數據之庫”

汽車智能化下,更多的傳感器和海量的數據,對存儲芯片有了更高的要求。就像在智能手機的發展中,曾經 “512M+8G” 的 iPhone 4 已經不能滿足現在的需求,而發展至當下 “8G+256G” 等帶有更高存儲的 mate 40 們。

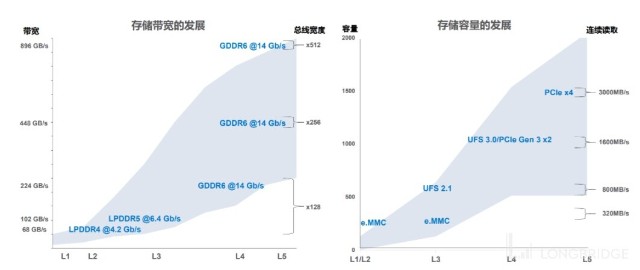

自動駕駛技術的發展,需要對更多的數據進行存儲和處理,從而要求存儲芯片有更大的容量和更快讀取速度,主要對存儲芯片的帶寬和容量有了更高的要求。

1)存儲芯片帶寬方面:在 L1/L2 階段,LPDDR4 類型存儲基本能應對場景,而當進入 L4 及以上場景時,帶寬要求需要提升至總线寬度 128 位以上的 GDDR6;

2)存儲芯片容量方面:在 L1/L2 階段,e.MMC 類型存儲基本能應對場景,而當進入 L4 場景時也將難以適用,更需要能連續讀取 1600MB/s 以上的 UFS 3.0 和 PCle。

更高級別的自動駕駛帶有更多的傳感器,多種傳感器產生的海量數據對應更高的存儲要求。特別是在 L3 自動駕駛之後,更需要大容量和快速讀取的能力,以滿足高精度地圖、數據、算法等需求。

來源:美光,長橋海豚投研

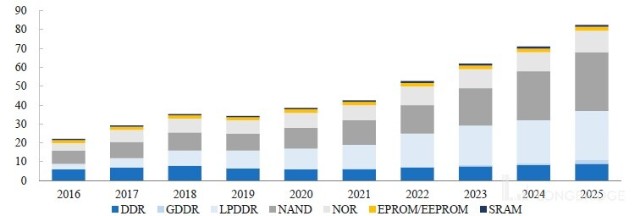

根據 IHS 的預期,隨着自動駕駛的深入,車用存儲有望迎來翻倍的增長。2020 年車用存儲市場約爲 39 億美元,到 2025 年整個市場空間有望成長至 80 億美元左右,年復合增長率約爲 16%。

來源:IHS,長橋海豚投研

三、總結

通過對汽車半導體各賽道的測算,車用 IGBT 具有空間大、增速快和確定性高的顯著特性。車用 IGBT 賽道具有 40% 以上的復合增速,在各賽道比較中尤其突出。長橋海豚君下篇將測算整個 IGBT 賽道空間和個股研究。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !