思維造物上市折戟,“知識付費”賽道涼了?

鋅刻度

發布於:2022-08-04

撰文/ 孟會緣

編輯/ 陳鄧新

這兩天,“知識付費第一股”思維造物撤回IPO申請的消息在全網刷屏。在外界的惋惜和感嘆聲中,羅振宇發布的內部信卻將這個不太好的消息定義爲“一切都是最好的安排”。

同時,他還在內部信中透露,“過去一段時間,公司一方面在推進一場深度的組織變革;另一方面在進行艱難的業務迭代。”可見,哪怕曾經頂着“知識付費第一股”的光環,也被資本萬般看好過,思維造物履歷依舊光鮮,但它不得不承認,屬於“販賣焦慮”的時代早已遠去,爲了適應新時代必須要有所行動了。

事實是,隨着互聯網內容的快速發展,除了早期的音樂、小說、視頻等內容形式之外,還衍生出了短視頻、直播打賞、直播帶貨等多種新型內容業態,進一步豐富了內容付費的內涵,而在這一過程中,爲優質的、有價值的知識進行付費逐漸成爲不少消費者的共識,也成就了不少新型知識付費內容搭載平台。

已然轉變的大環境下,思維造物上市折戟、知乎困於商業化變現、巴九靈15億“賣身”失敗,這些知識付費賽道的早期入場者的遭遇,或許正好印證了人們並不是不想爲知識付費,只是不想爲早期的知識付費平台付費罷了。

屬於知識付費早期入場者的時代過去了

在輿論場中,外界對思維造物的遭遇可以歸結爲八個字,“折騰兩年,白忙一場。”

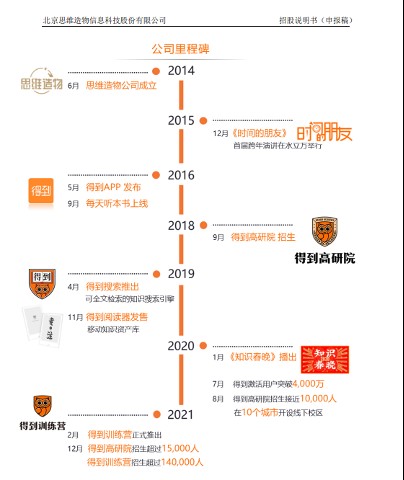

如果回頭來看思維造物的發跡史,一切都始於2016年“得到”APP的上线。這一年同時也是知識付費的元年,雖然知乎live、喜馬拉雅、蜻蜓FM等平台相繼試水,但在收獲了中國文化產業投資基金、紅杉資本、真格基金、華興資本等知名機構的投資之後,思維造物可以說是當時最靚的那個“仔”。

作爲彼時知識付費領域的代表,思維造物將自己定位爲一家從事終身教育的公司,也是該賽道的獨角獸。

從業務構成來看,在线上,其通過“得到”APP、“羅輯思維”微信公衆號等平台向終身學習者提供課程、聽書及電子書等產品;在线下,其通過“得到高研院”、“時間的朋友”跨年演講等形式,爲終身學習者提供通識教育及技能培訓服務,處於終身教育行業第一梯隊。

從營收方面來看,2019年、2020年和2021年,思維造物的營業收入分別爲6.28億元、6.75億元和8.43億元,淨利潤分別爲1.15億元、4006.35萬元以及1.25億元。其中,线上知識服務業務是思維造物的主要收入來源,2019年到2021年連續三年貢獻收入佔比超過60%。

於是,帶着對未來的憧憬,思維造物在2020年9月披露了招股說明書衝刺創業板IPO,計劃募資10.37億元。可惜的是,在更新了7版招股書,遭到三次深交所問詢後,思維造物選擇主動撤回IPO。

圖片來源:思維造物招股說明書申報稿

“基於最近和監管部門的溝通,以及當前市場環境等多方面因素的綜合考量,公司決定暫時撤回國內上市的申請。”公开信裏提到的這句話,其實也說明思維造物已經意識到,外界環境已經發聲了翻天覆地的變化。

在招股書中,思維造物曾列舉過處於同一相關賽道的主要競爭對手:知乎、巴九靈、樊登讀書、混沌學園......但知乎長期困於商業化變現、巴九靈15億“賣身”失敗後籌謀上市未果、樊登讀書轉頭做起了线上线下同步的閱讀新模式、混沌學園在網絡上聲量日漸稀薄,這些早期的知識付費入場者,都已“失落”在了那些最美好的發展時光中。

“羅振宇們”之後,是誰在講新的故事?

“羅振宇們”關於知識付費的故事似乎是講不下去了,但順應短視頻大潮的短視頻、直播打賞、直播帶貨等新型內容業態卻开始發威,逐漸佔據大批用戶心智。

值得注意的是,雖然思維造物等早期入場者一直被質疑是在“販賣焦慮”,而近些年不少消費者也達成了“拒絕爲這樣的焦慮买單”的共識,但這並不意味着“知識付費”就沒有市場了。事實上,自從“內容”在互聯網產業中成爲一種新型商品,愿意爲之买單的消費者就從未缺少過,甚至還呈現一路走高的發展趨勢。

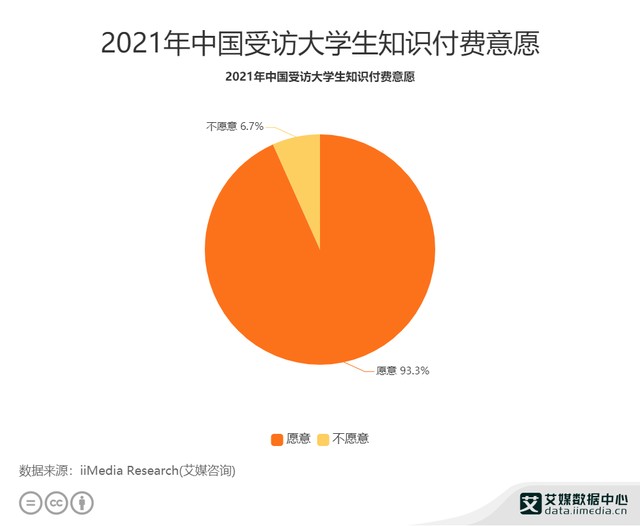

iiMedia Research(艾媒咨詢)數據顯示,在問及知識付費的意愿時,有93.3%的受訪大學生表示愿意爲知識付費,僅6.7%的受訪大學生表示不愿意爲知識付費——畢竟,知識付費行業帶來的紅利的確不容忽視:專業領域人士將復雜知識轉譯成簡單易理解的內容,並從中獲取利益;學習者可以學習到相對精簡的幹貨,提升自身的能力,由此實現互利共贏。

更多大學生消費者愿意爲知識付費

而當“內容”的表現形式不再拘泥於早期的音樂、小說、視頻,隨着短視頻、直播打賞、直播帶貨等新內容形式的出現,不僅獲得了更多消費者的青睞,還讓消費場景變得更加多元化,帶來了更豐厚的回報。

如某頭部短視頻平台嘗試“付費直播”時,歐陽娜娜曾採用過這一模式,支付6元即可解鎖全程直播,有關數據顯示,當晚歐陽娜娜直播間總直播人次爲750萬人次,最高峰值20.3萬人次。

就整體而言,《2021中國視頻電商研究報告》顯示,據多方測算,直播打賞市場規模已達1826億元,電商直播市場規模達9610億元,短視頻市場規模約爲1506億元;用戶規模上,直播行業用戶規模爲6.17億,短視頻用戶規模進一步增長至9.27億。

這些數據都證明了新內容消費業態的發展潛力,消費者的高接受度亦是毋庸置疑。再對比“羅振宇們”先後折戟沉沙的遭遇,或許值得討論的問題從來都不是“消費者不愿意內容付費”,而是“消費者會爲什么樣的內容付費”。

他們掉隊,始於不能“割了韭菜就走”?

在越來越多人愿意付費、內容本身的形態也逐漸豐富起來的當下,邏輯造物等早期入場者爲什么反而落後了?對於這個問題,或許可以從羅振宇曾經的回復中找到答案。

媒體人許知遠曾形容羅振宇是一個將知識裝在膠囊裏並喂大家喫下去的那個人。就好像每天不利用碎片化的時間學習,就會被時代拋下,這也是其被質疑是在“販賣焦慮”的重要原因。但通過思維造物旗下“知識矩陣”提供的付費學習內容,真的能讓用戶擺脫被時代拋下的未來,真正學習到知識並掌握到技能嗎?

對此,羅振宇的回復是,“這個我們也控制不了。當你做的事情喚醒了別人的焦慮,別人說都賴你,那怎么辦?我倒是喜歡一句話,‘不罵人是修養,不被人罵是修行’。被人罵,甭管是不是冤枉,都是我修行不夠。我可能很委屈,我想去解釋這件事,解決方法很簡單,就是持續做好自己的事。修行是個漫長的過程,是不是在做好東西?是不是真的對用戶有用?這需要極其漫長的過程才能呈現出來。”

用戶當然愿意爲了優質的、有價值的知識進行付費,關鍵是如何判斷“內容”是否達到了讓用戶付費的條件。

如果是一則短視頻小故事、一個美女在直播間跳舞,或者幹脆頭部主播拿到了廠商的最低價進行直播帶貨,這些都能讓消費者在第一時間感知到其內容是否對自己具備價值,至少他們能很輕易的判別故事是否感人、舞蹈是否好看、商品價格是否低廉。而“羅振宇們”提供的內容是不是真的對用戶有用,卻“需要極其漫長的過程才能呈現出來”。

當知識不能在第一時間滿足感官需求,強調延遲滿足的話,那么相比其他消費場景的功能性,其對延續性的要求更高。換句話說,平台不能割了“韭菜”就走,這也是知識付費行業很難規模化的根本原因。

平台不能割了“韭菜”就走

這一點,從知乎一直沒能平衡好商業化變現與用戶體驗就也能看出來:直到2016年知乎才試水在线廣告業務、2018年推出付費內容,並於2020年初正式推出內容商務解決方案,但隨着大量軟廣告和低質量回答的出現,也使其在用戶心中的公信力有所減弱,不少早期知乎用戶心目中那個靠譜的專業答疑解惑平台變身爲“故事會”,不少知識精英們由此遠離。

“羅振宇們”是時候好好想想,如何才能讓消費者第一時間感受到自家“內容”的價值所在了。

本文作者可以追加內容哦 !