展望 2022:國內電商盈利將經歷現實考驗

長橋港美股

發布於:2021-12-22

本文主要來源於彭博行業研究,美港電訊整合。

由於國內絡零售商明年的成本負擔加重、由現流下降,2022-23 財年,與同業相,阿巴巴、美團和拼多多或更難提盈利能及減少虧損。上述壓以及 2022 年线上零售銷售增速的放緩,或限制絡零售板塊未來 12 個的估值上空間。

2022 年利潤預期或過於樂觀

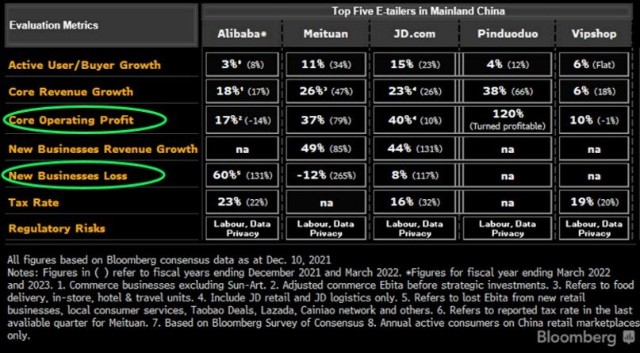

盡管市場預期阿巴巴、美團和拼多多 2022-23 財年在過去 12 個的基礎之上將進步改善盈利能並減少虧損,對於這三家企業,要做到這點恐困難重重。

阿裏巴巴近期發布的 2022 財年二季度財報顯示,二季度阿裏巴巴營收 2006.9 億元,同比增長 29%。非公認會計準則淨利潤同比減少 39% 至 285.24 億元,非公認會計準則攤薄 ADS 同比減少 38% 至 11.20 元。經調整 EBITDA 同比下降 27% 至 348.40 億元。

財報中解釋,同比減少主要由於集團對正展現穩健業務增長的關鍵策略領域投入增加,以及集團支持商家的舉措。集團於商業分部內關鍵策略領域 (如淘特、本地生活服務、小區商業平台及 Lazada 的投入同比增加 125.75 億元。若不考慮該等投入的影響,集團商業分部的盈利將同比持續平穩。

同時,阿裏此番下調了 2022 財年的總收入指引,預計 2022 財年總收入同比增長爲 20%-23%,此前則預計增速接近 30%。

阿巴巴此番對國內以及海外業務作出的組織架構調整表明,該公司正在轉變業務重。

同時,美團今年 10 月底也宣布,將過去側重於"餐飲 + 平台"的战略調整爲以"零售 + 科技"爲重,整合了優選、快驢和买菜三大業務,利用科技賦能零售業態建設。美團通過科技創新助力生活服務及實體零售行業的數字化轉型外,還繼續深耕無人配送領域。三季報顯示,季度研發投入同比增加約 60% 至 47 億元,佔總營收的 9.6%。而 2021 年前兩個季度,美團研發投入分別爲 35 億元和 39 億元。

綜上所述,阿裏巴巴和美團的這些舉措都有可能造成未來 12-15 個的成本負擔超過 2021 年平。

拼多多三季度歸母淨利潤 16.4 億元,實現了連續兩個季度的盈利,但這 16 億的盈利,主要是對營業成本和費用的控制。但爲了提現有戶在未來兩到三年內的消費出,拼多多也不斷探索新品類和新服務,尤其是與農產品相關的品類和服務,這也可能會導致該公司明年的成本有所增加。

與京東和唯品會相,2022 年上述三家公司的利潤回升或因出增加放緩。

(2022 年中國絡零售商市場普遍預期)

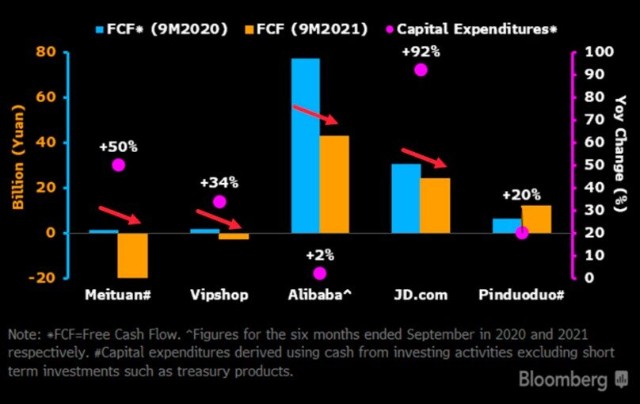

未來存在由現流產能弱化的險

到 2022 年年底前,國內前五絡零售商產由現流的能或趨於弱化。爲了提升電商服務品質並推動新業務的开拓,阿巴巴、京東、美團、拼多多和唯品會可能會提在新技術和新基礎設施的資本开。雖然此類开導致美團和唯品會今年 1-9 的由現流爲負,並降低了阿巴巴和京東的可用資,但料將有助於推動商品交易總額和收的增。考慮到未來 12 個國內线上零售銷售增速或趨於放緩,就尤爲如此。以兩年前實現的收爲較基礎,拼多多的增速超過同業,但該公司的 “百億農研” 專項令出益增加,或影響 2022 年年底前的由現流狀況。

(由現流 FCF、資本开)

2022 年中國线上零售銷售增速或跌破 10%

根據彭博計算,國內线上零售銷售或同增 7%,市場普遍預期的增速則爲 10% 左右。

今年第三季度,由於新冠疫情感染數的再度激增以及國內實施的相關社交限制,居的互聯使量可能上升到了疫情期間的峰值,但如果們對新冠疫情的擔憂有所消退的話,居的互聯使量或會回落,購物者明年的部分消費也有可能會重返實體店。

阿巴巴、京東、美團、拼多多和唯品會等國內頭部絡零售商可能會在 2022 年通過增加資本出和讓利來吸引更多活躍戶。

假設未來兩年线上零售的銷售增速始終低於 10%,則這些公司的戶數或需在未來 12 個內增 10%,才能在進 2023 年以前持續提升貨幣化率與投資回報率。

(中國零售銷售展望)

來源:長橋資訊 本文版權歸原作者/機構所有