「大麥植發」“禿”出重圍,港股或再迎一家植發醫療公司

活報告

發布於:2022-07-01

來源:招股書

來源|活報告數據支持|

摘要:大麥植發於2022年6月29日向港交所遞交招股書,擬在香港主板上市,公司是提供毛發診療服務的醫療集團。2021年收入爲10.2億,淨利潤0.66億,毛利率70.9%。

S&TLiveReport獲悉,成立源於2015年的大麥植發醫療(深圳)集團股份有限公司英文Barley Hair Transplant Medical (Shenzhen) Group Co., Ltd..(以下簡稱“大麥植發”)於2022年6月29日在港交所遞交上市申請,擬香港主板上市。這是該公司第1次遞交上市申請,獨家保薦人爲中信建投。

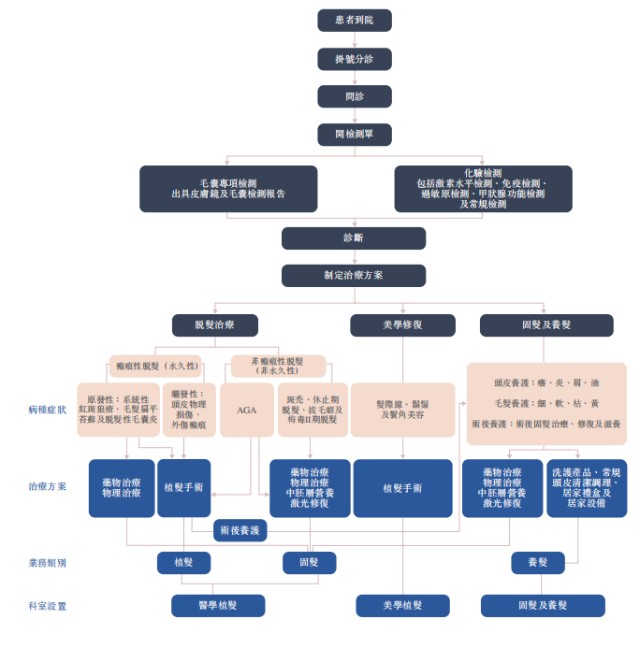

公司是中國在中高端毛發診療服務行業中的領先醫療集團,也是行業內首家提供微針植發的醫療集團。公司結合問診、診斷、微針植發、固發和養發等手段,爲患者提供全周期的毛發診療服務。憑借多年的毛發診療經驗及遍布全國的運營網絡,在中國毛發診療服務市場獲得良好的品牌知名度。按收入計,公司是中國一线城市最大的提供毛發診療服務的醫療集團,2021年的市場份額爲5.2%。截至最後實際可行日期,公司擁有180名注冊醫生及690名其他醫療專業人員,均具有相關醫學背景及豐富的毛發診療服務經驗。

於2021年,公司的患者轉介率爲20.2%及退款率爲0.14%,均優於行業平均水平。此外於2019年、2020年及2021年公司的復購率分別爲44.8%、41.3%及50.5%,遠高於行業平均水平。

來源:招股書

投資亮點

公司採用行業內領先的微針植發技術,引領毛發診療技術的創新;擁有一支經驗豐富的醫療專業人員團隊和完善的培訓體系,爲發展奠定了基石;提供集問診、診斷、植固養爲一體的全周期毛發診療服務;保持高標準的質量控制和運營管理,以維持患者滿意度;擁有一支經驗豐富且富有遠見的創始管理團隊。

財務分析

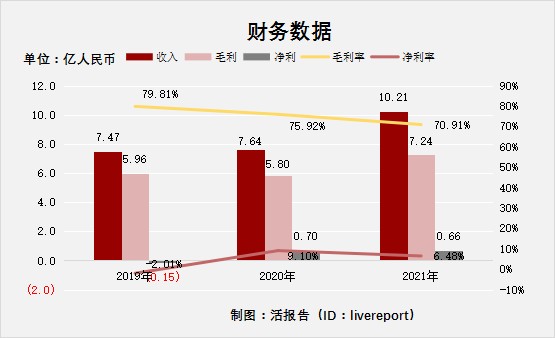

截至2021年12月31日止3個年度:收入分別約爲人民幣7.47億元、7.64億元、10.21億元,年復合增長率爲16.90%;毛利分別約爲人民幣5.96億元、5.8億元、7.24億元,年復合增長率爲10.19%;毛利率分別約爲79.81%、75.92%、70.91%,年復合增長率爲-5.74%;淨利潤分別約爲-0.15億元、0.7億元、0.66億元.

公司收入、毛利近三年均呈現增長之勢,毛利率增長有所下降,促銷及營銷相關开支分別爲3.72億元、2.73億元、3.79億元,佔比分別爲49.8%、35.7%、37.1%。

截至2021年12月31日,公司的應收關聯方款項爲0.25億、應收款項爲0.68億,流動負債爲1.38億、期末現金及現金等價物爲0.57億、經營活動現金流0.52億。

行業前景

毛發診療在過去數年快速增長。其市場規模由2016年的人民幣83億元增加至2021年的人民幣238億元,復合年增長率爲23.5%,預計將以24.5%的復合年增長率增長,到2026年將達到人民幣712億元。下圖載列中國毛發診療服務市場自2016年至2026年的歷史和預測市場規模:

來源:招股書

中國脫發的患病率越來越高,這是推動中國毛發診療服務市場快速增長的主要因素之一。具體而言,截至2021年底,中國脫發人口約爲267.0百萬,約佔中國總人口的18.9%。預計到2026年底,這一數字將進一步升至約343.0百萬,估計約佔中國總人口的24.2%。下圖列示不同類型脫發的脫發等級及相關治療:

來源:招股書

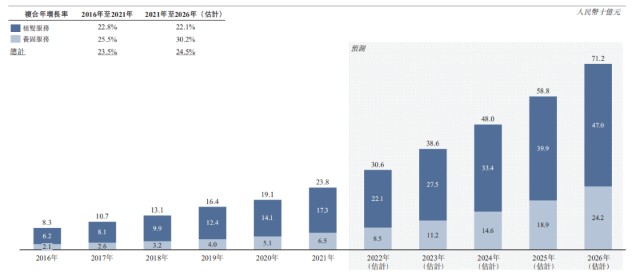

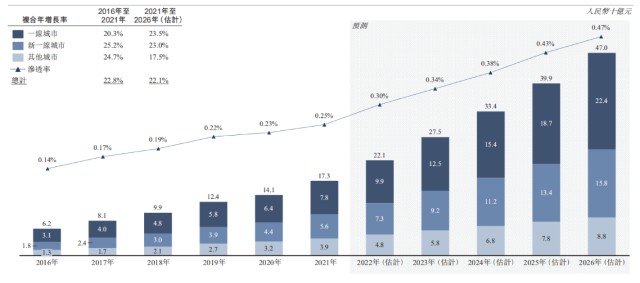

中國植發服務市場規模迅速增長,從2016年的人民幣62億元增長至2021年的人民幣173億元,復合年增長率爲22.8%,預計將按復合年增長率22.1%增長,到2026年將達至人民幣470億元。此外,植發服務的市場滲透率由2016年的0.14%上升至2021年的0.25%,並預計於2026年將一步達0.47%。下圖載列中國植發服務市場自2016年至2026年的歷史及預測市場規模:

來源:招股書

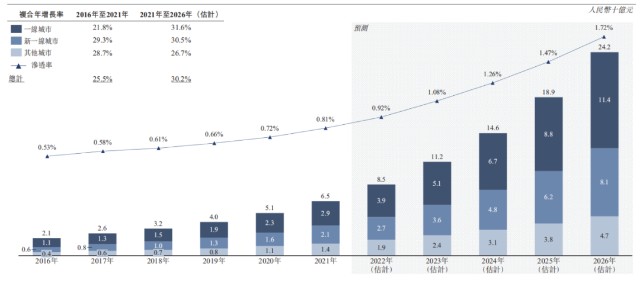

中國的養固服務由2016年的人民幣21億元迅速增至2021年的人民幣65億元,復合年增長率爲25.5%,預計2021年至2026年的復合年增長率爲30.2%。此外,中國養固市場的滲透率由2016年0.53%上升至2021年的0.81%,並預計2026年可達1.72%。下圖載列中國養固服務市場自2021年至2026年的歷史及預測市場規模:

來源:招股書

行業地位

截至2021年12月31日,中國有超過100家毛發診療服務供應商。於2021年,按一线城市的收入計,公司是中國提供毛發診療服務的最大的醫療集團,市場份額爲5.2%。同時,公司於2021年在中國一线城市及新一线城市收入方面排名第二及於2021年在中國的總收入排名第三。於2021年,患者轉介率約爲20.2%及退款率爲0.14%,均好於行業平均水準。此外,於2021年,年交易額超過人民幣50,000元的重要客戶患者佔總患者(“重要客戶患者份額”)的比例爲8%,於中國毛發診療服務市場排名第一。

同行業公司IPO對比

本次選取的同行業對比公司爲:雍禾醫療(02279.HK)

雍禾醫療集團有限公司是一家主要從事植發業務的中國公司。該公司的主營業務是通過醫療機構提供一站式毛發醫療服務,包括植發醫療、醫療養護、常規養護和其他配套服務。該公司還提供毛發修復產品和頭皮清潔服務等。 深耕中國毛發醫療行業數十年,雍禾植發已經成爲中國植發醫療機構中知名及值得信賴的品牌,公司推動了業內的許多重大發展,促進行業進步。雍禾醫療繼收購史雲遜的中國內地業務並在其中國內地的醫療機構以「店中店」模式成功設立史雲遜醫學毛發中心後,再收購源自美國的知名植發醫療服務提供商顯赫植發的香港業務,藉此將其足跡進一步伸延至中國內地之外。此外,雍禾醫療通過與中山大學等着名大學合作,全面推動毛發醫療服務行業邁向產學研發展的新階段。

來源:

主要股東

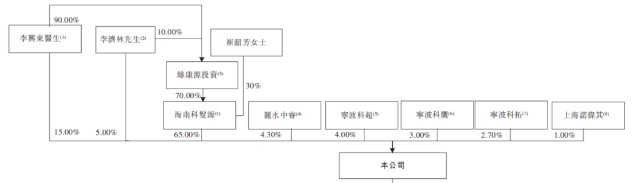

截至最後實際可行日期,李興東醫生、崔韶芳女士、李濟林先生、海南科發源、絲康源投資、寧波科鷹及寧波科超(“控股股東集團”)爲本公司的控股股東集團,合共持有本公司約92.00%的投票權。

來源:招股書

管理層情況

李興東醫生,43歲,公司的創始人、執行董事、董事會主席兼首席執行官。李醫生於2004年3月進入毛發診療服務行業。李醫生於2003年6月畢業於中國天津的天津醫科大學,取得大專學位,並於2018年10月至2021年9月在中國北京長江商學院修讀EMBA課程。李興東醫生爲崔韶芳女士的配偶。

崔韶芳女士,39歲,公司執行董事兼副首席執行官。崔女士自2011年11月起擔任北京大麥醫療總經理,自2020年4月起擔任執行董事,及自2021年4月起擔任公司的副首席執行官,主要負責制定公司的整體營銷战略及一般公司業務計劃、战略及重大決策。

方蕉女士,42歲,公司執行董事兼副首席執行官。方女士於2021年1月加入公司。方女士主要負責公司財務管理。加入本公司前,方女士於1997年6月至2020年12月任職於上海證券交易所上市公司江蘇天目湖旅遊股份有限公司(股份代碼:603136),最高職位爲董事、副總裁兼董事會祕書。方女士於2003年4月畢業於中國南京的江蘇廣播電視大學(現稱江蘇开放大學),主修財務會計。

吳慧霞女士,43歲,公司執行董事、運營總監兼首席執行官助理。吳女士於2011年2月加入公司,自2022年1月起擔任公司運營總監兼首席執行官助理及自2022年6月起擔任本公司執行董事。吳女士有20余年相關工作經驗。

上市前融資

來源:

中介團隊

據捷利交易寶數據統計,大麥植發中介團隊共計7家,其中保薦人共計1家,近10家保薦項目數據表現一般;公司律師共計2家,綜合項目數據尚可。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

中信建投近期保薦的破發率爲29.17%;

來源:

輿情分析

目前通過企查查網站查到大麥植發醫療(深圳)集團股份有限公司,發現具有如下風險提示:

1個自身風險爲因醫療損害責任糾紛案由被起訴;

43個關聯風險爲因股權轉讓糾紛案由被起訴;

1個歷史風險爲因監管而產生行政處罰;

2個敏感輿情爲因虛假宣傳和侵犯消費者權益;

914個提示信息中爲因服務合同糾紛案、民間借貸糾紛案由起訴他人或公司;

整體來看,一家2015年就开始經營的公司,法律訴訟方面屬於比較正常的範圍。

近期港股IPO市場情況

據捷利交易寶數據統計,近10家上市新股發行總市值均值爲63.53億,其中最大市值爲近期上市的快狗打車,最小市值爲東原仁知服務;發行PE均值爲25.13倍,PE整體水平偏中上;申購人數均值爲5517人;超購倍數上,均值爲4.76倍左右;基石佔比上,目前基石比例均值維持在60.76%,整體來說,基石比例有增長趨勢;暗盤及首日收益率上,今年1月以來好壞參半;2月份,新上市的匯通達表現尚可,清晰醫療則一般,樂普生物-B則微漲;3月份初金茂服務首日大跌28.75%,物管類公司依然不受市場看好;瑞爾集團上市首日表現略差,但在3月份即將結束之時,新上三家新股暗盤表現頗爲亮眼,其中最大黑馬爲力高健康生活,緊隨4月份知乎回歸港,暗盤及首日表現極差,東原仁知作爲一家小型物管,表現一般;五月份,首只上市的是雲康集團,此公司較最後一輪融資估值,其折價36.01%發行,從側面反映現下發行市場普遍降估值的趨勢;6月上旬,友和集團上市,首日表現一般,6月下旬,美因基因暗盤表現尚可,首日則平收,快狗打車表現較差,首日跌超20%。

- 雍禾醫療(02279)

本文作者可以追加內容哦 !