顛覆認知:巴菲特與伯克希爾哈薩維生意的本質|盛景彭志強

出新研究

發布於:2022-05-21

巴菲特的投資理念,絕對是可以借鑑的,成功無法復制,智慧可以傳承。

全文4816字,閱讀約需10分钟

文|出新

題圖丨必應

彭志強先生:

盛景網聯董事長、盛景研究院院長、盛景嘉成母基金創始合夥人,致力於推動盛景成爲中國領先的新經濟平台。彭志強先生管理股權投資基金規模超過130億,投資了國聯股份、匯通達、完美世界、分衆傳媒、沃爾德、康龍化成等明星項目,是中國、美國、以色列衆多頂尖基金背後的投資人。彭志強先生著有《商業模式力量》、《低成本創新》等暢銷書。

【精華速覽】

1 伯克希爾哈薩維的本質:進取心極強的保險(控股投資)公司和實業產業公司雙輪驅動的公司;它重構了保險公司商業模型,由參股投資走向多元控股實業公司。

2 伯克希爾基本盤是各行各業實業資產和保險業務,然後才是非控制性投資業務,伯克希爾基本盤就是美國的基本盤,只要美國基本盤不崩,伯克希爾就會持續地穩健地發展和成長。

3 員工總數:伯克希爾只有一個不到30人的極小投資總部?真相:截止2021年底,伯克希爾及其合並子公司在全球僱傭了37.2萬名員工,其中77%在美國。

4 中國式探索:伯克希爾哈薩維在全世界都有效仿者,在中國做控股型並購,成爲強賦能型產業平台,獲得了低成本資金,才能逐步發展成爲一個投資和實業雙輪驅動的新物種。

一年一度的伯克希爾股東大會再一次成爲熱議話題,巴菲特以其卓越的投資成績和穿越時間的投資理念獲得了市場的巨大認可。在中國,學習巴菲特成爲一股熱潮,伯克希爾股東大會更成爲了投資界的“春晚”。

我認爲對中國的企業家和投資人來說,學習巴菲特首先要正確理解巴菲特,認識伯克希爾哈薩維的經營本質。

01 伯克希爾哈薩維:

多元化實業控股集團+保險業浮存金雙輪驅動

大家過去可能更多關注到的是巴菲特股東大會談到的投資觀點,但伯克希爾最大的優勢是超大規模、幾乎沒有成本、長周期的保險浮存金。

超大規模是多大呢?到去年年底,伯克希爾保險浮存金的規模是1470億美金。現在巴菲特的保險集團由數十家保險公司構成,去年的營業收入規模是751億美金。這樣規模的保險浮存金幾乎是沒有成本的,在覆蓋了保險賠償金額以後,保險資金就可以用於投資。保險公司每年有賠償支出,同時不斷有保費滾入,金額不會有大規模的下降,所以保險浮存金可以做長周期投入。

這是巴菲特巨大的發動機、巨大的優勢來源,是很多人學不了巴菲特的重要的背景。

巴菲特除了做控股型收購之外,還進行參股型、高股權佔比的股權投資,這樣他才有話語權、對這個公司才有影響力。伯克希爾不斷通過持續擴大的保險浮存金、投資收益,以及它旗下企業的經營利潤,不斷壯大投資和收購能力。

因此,伯克希爾的商業本質是一家進取性極強的保險(控股投資)公司和實業產業公司雙輪驅動的公司。

我們在中國看到很多保險公司做投資,都是一些非常保守的小股權比例投資,投資回報率低得驚人,只有3%~4%。而巴菲特做投資,主要精力放在控股型收購上,即使是參股也是追求高股權佔比。

這和傳統保險公司完全不同,他在一定程度上重構了保險公司商業模型。一家VC/PE投資公司,難以獲得像保險浮存金這樣超大規模、超長周期、超低成本的資金,所以伯克希爾不是一家傳統認知意義上的投資公司。

再來看伯克希爾哈薩維的股東架構,它是使用了美國很多公司使用的A/B股結構,B類股票可以獲得的股息和分配權相當於A股的1500分之一,投票相當於A股的1/10000。

巴菲特擁有16.2%的整體股東權益和32.1%的投票權,查理芒格擁有0.3%的整體股東權益和0.6%的投票權,保險業務主席和非保險業務副主席持有的投票權和股東權益均不到0.1%。

伯克希爾現在的收購中通常使用純現金收購,不太喜歡用換股型收購,巴菲特覺得伯克希爾股票的價值遠遠大於被投公司股票的價值。他曾經在收購一家鞋業公司的時候採用了換股,後來發現如果用股票折算,收購那家公司實際支出了150億美金,非常不劃算。從那以後,巴菲特原則上使用純現金的方式而不是換股的方式收購。

02 巴菲特:多元控股實業集團企業家

巴菲特的父親是股票經紀人,後來競選了國會議員。巴菲特在父親的公司實習了幾年。

5歲的時候,就從祖父的雜貨店批發可口可樂零售給鄰居,做報紙投遞生意,可以說是家學淵源。

客觀地說,巴菲特本質上是美國的頂級企業家,投資只是他經營企業一個手段。2019—2021年,伯克希爾的保險和實業企業每年貢獻可用於投資的淨現金流達到了390億美金,這是一個非常龐大的數字。即使在扣除鐵路和能源業務相對龐大的資本性支出後,依然有非常充足的現金流可以用於未來投資。

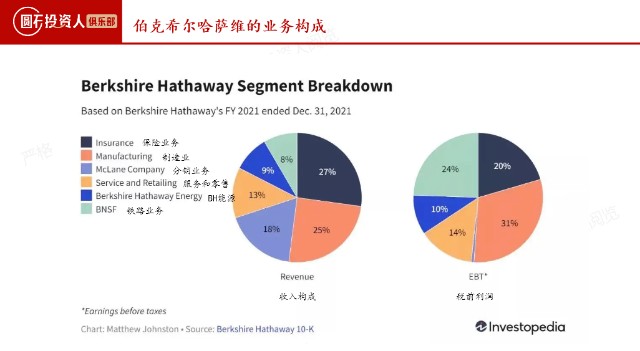

我們看看伯克希爾的年報,從它的業務構成就更好理解伯克希爾爲什么是一家實業公司了。

資料來源:伯克希爾哈薩維10-K

伯克希爾重倉了美國的基礎設施,遍布各行各業且資產龐大。

比如鐵路業務,巴菲特認爲北伯林頓鐵路業務如果改成卡車運輸,美國的碳排放就會爆棚,可預見的未來不會被取代。這家公司在去年創造了60億美金的淨收益,這是在2008年金融危機以後,伯克希爾花了260億美金重倉收購的公司,是一家典型的實業公司。

再比如能源業務,這塊業務貢獻了9%的營業收入和10%的利潤。它是個公共事業的集團,在風能、太陽能這些新能源領域也是非常有代表性的公司。

巴菲特曾經說過,他的主要工作是看年報,要看到伯克希爾控制公司的年報、季報,同時還要看5—8家競爭對手的財報。

大家可能對規模沒有概念,下面來看一下這是多么龐大的工作量。

先看伯克希爾的制造業,收入和利潤貢獻則更是雙雙超過25%。涉及了60多個國家、全球將近660多個工廠,包括工業品、建築產品、消費品,多數是隱性冠軍企業。

工業品領域代表性企業IMC是切削刀具公司,是以色列伊斯卡的母公司。我們帶着企業家LP去以色列考察時,他們下午3點多钟就下班了,都去海灘玩兒了。中國的企業家問他們爲什么工作這么輕松?他們的回答觸動了我們的靈魂深處:“只有站在價值鏈的頂端,才有資格享受生活”。

工業品領域還有馬蒙公司(Marmon),這一家公司就有10業務羣,涉及到餐飲、水處理、汽車後市場等等。還有金霸王這樣的電池品牌,也是伯克希爾收購的制造業的公司。

再看一下分銷業務,麥克萊爾(Mclane)是給各種各樣的便利店、銷售商、藥店等提供雜貨配送、餐飲服務、飲料配送,即供應鏈服務。給沃爾瑪提供的分銷業務16.5%,7-11佔13.9%,百勝品牌佔11.5%,大客戶佔了麥克萊恩業務的40%。

第三塊是服務和零售業務,比如說NetJets,是共享包機航空服務,這家公司還是非常有特色的,讓大家可以共享私人飛機的航時,是比較早的共享經濟。當然還有比較熟悉的DQ冰淇淋。零售業裏面有非常多的企業,國內用戶熟悉的企業比如喜詩糖果。

一定程度上,巴菲特不光是投資大師,更是領導力大師。能夠把各行各業的這么多企業領導好,是非常有難度、非常驚人的一件事。伯克希爾的基本盤是各行各業實業資產和保險業務,然後才是他的非控制性投資業務。

如果說巴菲特是個企業家,很多人會認爲和我們中國人關系不大,但當傳播他是“股神”的時候,就一下受到了上億股民的關注,就“出圈”了。

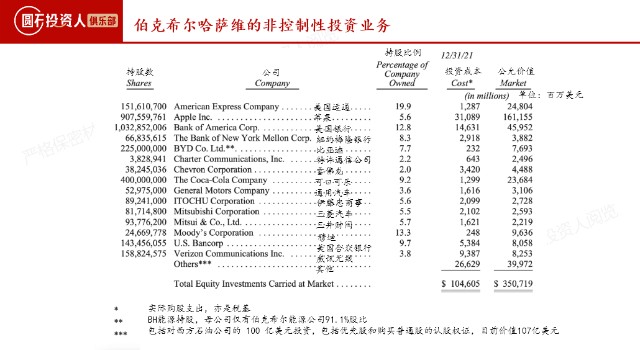

在伯克希爾的主要持倉中,佔美國運通公司股份的19.9%,在蘋果持股5.6%。蘋果現在持有的股票價值達到了1610多億美金,是一個非常龐大的數字。這么大體量,賺了5倍。過去說巴菲特不投資科技股,但投資蘋果他作爲消費品看待的。蘋果到底是科技公司還是消費品公司非常有意思的討論。再有就是股民們津津樂道的投資可口可樂,佔比9.2%。另外他最近連續买入了日本的幾家公司,伊藤忠、三菱、三井等等,這都是非控制性投資業務。

03 重倉美國基本盤

伯克希爾持有了美國衆多不動產、廠房和設備等等,是美國的基礎設施企業,各行各業的產業毛細血管。很多人在問,如果巴菲特不再擔任伯克希爾的董事長或者CEO,退休了,伯克希爾會怎么樣?

從上面的分析可以看出,伯克希爾的基本盤就是美國的基本盤,只要美國基本盤不崩,伯克希爾就會持續地穩健地發展和成長。

伯克希爾2021年繳納的聯邦所得稅是33億美金(美國財政部報告企業所得稅總額是4020億美金),每天交稅900萬美金,這還沒有包括其它各種各樣的州稅金。

非常有意思的一個細節是巴菲特在年報上表述用詞都是“你的資產”,“你所投資的公司”,對股東來說很能體現主人翁精神,同時,他將美國政府定義爲“合作夥伴”,爲合作夥伴創造了非常高的稅收。

中國很多媒體上傳播巴菲特是“股神”,爲了實現傳播效果,說伯克希爾以小博大,只有一個不到30人的極小投資總部,以此創造神話一般的傳說。其實截止到2021年底,伯克希爾及其合並子公司在全球僱傭了37.2萬名員工,其中77%在美國。

真正的伯克希爾是一家多元實業控股集團,伯克希爾的基本盤是各行各業的基礎設施和實業資產,幾乎可以等同於美國的底盤。巴菲特要做的就是讓控股企業獨立經營自運轉,而巴菲特專注負責做好企業的資本配置和CEO選擇。

當我們這么認識伯克希爾、認識到巴菲特的時候,對於巴菲特不再擔任伯克希爾的董事長或者CEO,擔憂就會少了很多。反過來說可能你才會發現,巴菲特也許有更多值得學習和借鑑的地方,而不是當一個“股神”去崇拜。

當“股神”真的是可遇不可求,難度極大,但是實業企業家、創業者是大家可以駕馭、努力的事情。

04 如何學習“伯克希爾”模式?

伯克希爾擁有了保險業浮存金這個獨特的發動機,使得他在投資過程中形成了更強大的規模、更快的發展速度。我們研究伯克希爾的時候,發現這個模式不只是巴菲特和伯克希爾獨有的,它是一個可以探索和研究的可復制的模式和模型。

DANAHER是我們經常給盛景企業家LP分享的經典案例,早年它是靠槓杆收購起家的PE公司,隨後進化爲控股型實業集團,歷史上累計並購了400余家的公司,專注在泛工業領域收購整合。和巴菲特不同的是DANAHER進行了DBS強賦能的運營和提升,非常讓人震驚的是它的失敗並購,只有一次。

另外一個典型案例是源自於巴西的3G資本。關注投資領域的企業家應該有所了解,3G資本控股的百威英博是目前世界上最大的啤酒生產商,甚至很多所謂打着中國品牌的啤酒公司,它們的大股東早已經是百威英博。另外3G資本還收購了漢堡王餐飲品牌、收購了卡夫亨氏。在收購成功後,都會採取強硬的手段,削減成本、降本增效。

DANAHER、3G資本和伯克希爾一樣,都是從一家參股型的投資公司起步,初步進化爲一個控股型實業公司,進而在資本市場獲得更高估值。核心的差別是伯克希爾有巨大的保險業務,用巴菲特的話講是“永不停止的奶源業務”。

中國的投資公司能不能這樣發展?

高瓴資本也做出了有益的嘗試,數百億私有化百麗,2019年拆分滔博上市,今年“百麗時尚”也遞交了上市招股說明書,同時高瓴成爲了格力的第一大股東。高瓴邁出這一步,也是在向巴菲特學習。未來各行各業隨着提升產業集中度、企業更迭、接班人更替,中國會有越來越多的企業加入並購整合這一趨勢。

最近流行一個詞叫“抄作業”,背後體現了一種喫快餐、圖省事的急躁心態。每個人所處環境,天時、地利、人和各種維度因素是完全不同的,甚至全球疫情中每個城市、每個國家都是不一樣的,怎么能抄作業?你沒有一家1470億美金浮存金的全資保險集團,抄巴菲特作業難於登天。

但是巴菲特的投資理念,絕對是可以借鑑的,成功無法復制,智慧可以傳承。比如前面提到的DANAHER、3G資本、高瓴資本,都參考了巴菲特的發展策略。

但是巴菲特的投資理念,絕對是可以借鑑的,成功無法復制,智慧可以傳承。比如前面提到的DANAHER、3G資本、高瓴資本,都參考了巴菲特的發展策略。

今天在座不少朋友有投資人背景,或者是一家GP管理人、或者是一個產業集團CVC、或者是一個家族辦公室。對大家來說,控股型並購是早晚要走的路。

對於有進取心的、不僅僅滿足於做一家VC/PE的公司,在可預測的10年周期內,控股一家中國保險公司幾乎不太可能。既然控股保險公司在短時間有難度,那么作爲一家管理公司,怎么樣能夠低成本地獲得更多的資金,這是必須要解決的一個命題。

在全球,在最近幾年掀起了VC/PE公司上市的浪潮,在中國還沒有破冰,一些主流管理公司還沒有走向資本市場。作爲有強賦能能力的投資平台,只有獲得了低成本資金,才能逐步發展成爲一個投資和實業雙輪驅動的新物種。

本文作者可以追加內容哦 !