青瓷遊戲上市破發:熱門遊戲留存率均超20%,研發與營銷費用此消彼長

藍鯨財經

發布於:2021-12-17

12月16日,手握《最強蝸牛》的青瓷遊戲在港交所快步IPO,成爲今年第一家赴港上市的遊戲公司,因而備受各界關注。

然而,青瓷遊戲在上市首日开盤即破發,報10.2港元,較發行價11.2港元下跌近9%。

記者注意到,2021年上半年,青瓷遊戲旗下多款熱門遊戲的留存率均超20%,但與此同時,《最強蝸牛》等遊戲產品的月活卻有明顯下降。此外,自2018年以來,青瓷遊戲的研發支出在總收入中的佔比整體呈下滑趨勢,而營銷與推廣費用逐年遞增。

憑借《最強蝸牛》一步一步爬向IPO的青瓷遊戲,該如何繼續闖關?

阿裏、騰訊等巨頭均爲股東,吉比特持股21.37%

青瓷遊戲自2012年起开始進行遊戲开發、發行及運營業務。目前已开發、發行並運營多款遊戲,主要集中在休闲遊戲領域,尤其在放置類遊戲,以及Rogue-like RPG(角色扮演)遊戲。

創立伊始,青瓷遊戲便與如今的大股東吉比特有着不解之緣。公开資料顯示,其創始人楊煦在創辦青瓷之前,曾參與過《問道》、《問鼎》等大型遊戲產品的制作,而《問道》系列正是吉比特的代表作,借此常居遊戲板塊盈利能力榜首。

2014年3月,吉比特爲青瓷注入A輪融資,具體金額未披露。在此加持下,此後幾年,青瓷遊戲推出了《不思議迷宮》、《阿瑞斯病毒》等作品,雖具有一定口碑,但未達到爆款程度。

2020年6月,《最強蝸牛》問世,成爲青瓷跑得最快的代表作,首月流水便超過4億元,這爲青瓷帶來了巨頭注資。2021年4月23日,青瓷數碼完成3.03億元战略融資,投資方爲騰訊投資、阿裏巴巴、嗶哩嗶哩。半年過後,12月6日,青瓷遊戲再次獲得吉比特、騰訊、阿裏巴巴及嗶哩嗶哩等企業的基石投資,博裕資本、廣發證券等機構參與,六名基石投資者投入約7000萬美元以發售價認購配售股分。

值得注意的是,吉比特持股21.37%,成爲青瓷遊戲第一大機構股東,騰訊、阿裏和B站分別持股4.99%。

易觀互娛行業分析師馬阿鑫接受藍鯨TMT記者採訪時表示,對遊戲研發方的投資一直是行業巨頭主要的投資行動。在移動遊戲行業整體走向精品化的趨勢下,多线研發、多Demo測試並行的方式才能夠更好的保證頭部巨頭的行業地位。結合頭部企業豐富的發行資源,如被投資方能夠產出1-2款爆款,企業流水將得以保障。

根據招股書,2018年至2020年,青瓷遊戲的總收入分別爲9842.1萬元、8870.4萬元、12.27億元,復合年增長率爲253.1%;經調整利潤分別爲3886萬元、2229萬元、1.66億元,復合年增長率爲106.8%。2021年上半年,青瓷遊戲的營收7.63億元,同比增加757.3%;經調整淨利潤爲3.14億元,而2020年上半年經調整淨虧損爲1.44億元。

向好的營收增長或許給資本市場注入了一劑強心針,但其效力能持續多久依舊存在未知,畢竟上市的青瓷遊戲不能只靠《最強蝸牛》。

熱門遊戲留存率超20%,月活最高降幅超六成

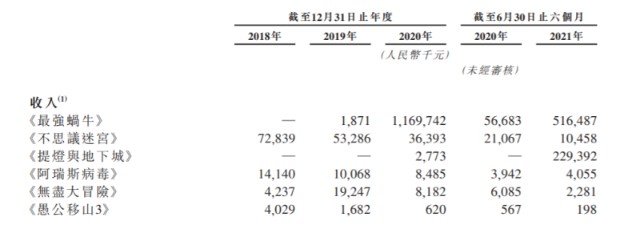

將《最強蝸牛》視作青瓷遊戲的營收支柱並不爲過。招股書顯示,2021年上半年,《最強蝸牛》收入達5.16億元,約佔總營收的68%。排在第二的《提燈與地下城》收入達2.29億元,約佔總營收的30%。

根據弗若斯特沙利文報告,一款遊戲在其整個生命周期中在成長期、成熟期及衰退期產生的收入通常分別佔其總收入25%至35%、55%至65%及10%至20%。據此看來,《最強蝸牛》發展已相對成熟,而《提燈與地下城》尚在成長期。

玩家留存率同樣證明了這一點,2021年上半年,《最強蝸牛》、《不思議迷宮》、《提燈與地下城》、《阿瑞斯病毒》、《無盡大冒險》及《愚公移山3——智叟的反擊》的平均每周玩家留存率分別爲23.3%、22.6%、39.3%、24.1%、28.4%及20.3%。青瓷的六款遊戲中,《提燈與地下城》留存率排名最高。

值得注意的是,根據弗若斯特沙利文報告,於同期,RPG、Rogue-like RPG、休闲遊戲及放置類遊戲的行業平均每周玩家留存率分別爲8.2%、10.2%、9.4%及12%。可見,青瓷玩家留存率佔有一定優勢。

馬阿鑫認爲,青瓷較早便开始從事獨立遊戲的开發,於早期便積累了一定的用戶羣體。此外,圍繞《最強蝸牛》所搭建的運營,由於遊戲本身就摻雜着獨特畫風和鬼畜內容,運營的故事、動畫等玩家接受度高。即玩家不僅對玩法,同時對社羣、運營和衍生內容產生認可,這是留存率較高的主要原因。

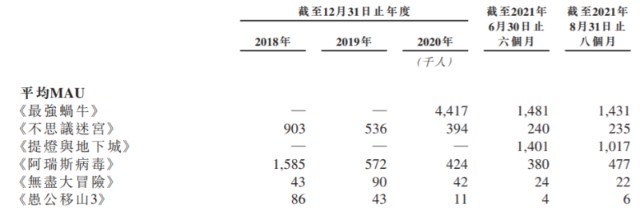

與此同時,青瓷熱門遊戲的月活(MAU)和評分卻表現不佳,截至2021年8月31日止八個月,《最強蝸牛》平均MAU從2020年的441.7萬人下降至143.1萬人,降幅高達67.6%;《提燈與地下城》平均MAU則從2021年上半年的140.1萬人下降至101.7萬人,降幅爲27.4%。

根據TapTap最新評分顯示,《最強蝸牛》綜合評分6分,《提燈與地下城》綜合評分則爲5.4分,評分都不算理想。

電競主播兼資深遊戲玩家壹夢接受藍鯨TMT採訪時指出,《最強蝸牛》目前應該算是一個瓶頸期,因爲這種養成類遊戲最大的尷尬在於,團隊在不停擴充內容,但玩家整體的使用時間不會很久,這就使得很多內容玩家不一定會在意。

同時,他指出,《提燈與地下城》作爲豎版遊戲,其整體運營模式還是很新穎的,但搭配的玩法比較少,且搭配的玩法種類需要大量資金,而不是大量時間。這就使得玩家起初會因新穎畫質和題材玩法被吸引,但慢慢發現依舊還是要用金錢堆積,無法帶來成就感。其次,用戶在使用App軟件轉換場面時,會出現卡頓,體驗不佳。

研發與營銷費用此消彼長,青瓷遊戲如何繼續闖關

上市首日,青瓷遊戲收報10.68港元,較發行價11.2港元下跌近4.64%,總市值73億港元。盡管業內人士表示,由於定價問題,其表現也在預期之中,但青瓷遊戲的新篇章依舊充滿挑战。

目前,青瓷四款現有遊戲及四款遊戲儲備由內部开發,其余遊戲則來自第三方开發商引進授權。其中,反響比較大的《提燈與地下城》2021年3月上线,是引進授權的Rogue-like RPG。

根據招股書,其2018年、2019年、2020年及2021年上半年,分別產生研發开支2531萬元、2561萬元、1.46億元及1804萬元,佔同期總收入25.7%、28.9%、11.9%及2.4%。

與此同時,其2018年、2019年、2020年及2021年上半年,分別產生營銷及推廣开支1001萬元、1127萬元、5.24億元及2.33億元,佔同期總收入10.2%、12.7%、42.7%及30.6%。

可以看到,伴隨着研發开支佔比的降低,營銷及推廣开支佔比呈現上升趨勢。壹夢認爲,原來是泛濫式的發展模式,現在變成精英化的發展,它原本需要的成本會下降,而應目前的市場需求,當受衆羣體飽和時,只能通過營銷方式讓剩下的羣體獲得品牌認知。

除在多個线上平台建立及運營青瓷社羣外,青瓷將繼續組織线下玩家活動,目前正計劃於2021年底前开設青瓷遊戲线下體驗店,進行從线上到线下的引流。

馬阿鑫認爲,這一舉措圍繞着《最強蝸牛》和《提燈與地下城》等產品,打造遊戲IP,可以有效提升玩家的參與度,實現粘性用戶粘度的進一步提高。另外,可提升企業品牌、遊戲品牌曝光率。

根據公告,青瓷遊戲募資資金用途如下:所得款項淨額約35%用於擴大公司的遊戲產品組合及投資公司的遊戲研發能力及相關技術;約25%用於未來兩至三年內拓展公司於海外市場的業務;約15%用於加強公司在中國移動遊戲市場的遊戲發行及運營能力以及“青瓷”品牌和公司的IP的市場知名度;約15%用於在未來三至五年內對移動遊戲產業鏈上下遊公司進行战略投資及收購;約10%用於營運資金及一般企業用途。

從資金分配情況來看,青瓷顯然意識到自身對單一產品依賴過強及研發开支下降的問題,把上市後的重心放在了產品擴展與研發投入相關方面。此外,其對海外市場的“野心”昭然若揭。

青瓷方面指出,將主要通過自主發行在海外市場推出遊戲, 2021年把日本、東南亞及港澳台玩家爲主要目標受衆。接下來的兩至三年,將逐步擴展至歐洲及美國等地區。

數據顯示,2021年上半年,青瓷遊戲中國內地以外的收入爲2000.5萬元,僅佔總收入的2.6%。

馬阿鑫表示,穩定的業績增量現階段主要還是靠《最強蝸牛》,企業如何將這一IP推廣至海外,或將爲短期企業業績增長的主要因素。其中,如何翻譯遊戲中的大量“含梗”內容,並實現本地化推廣,是主要的難點之一。同時,現階段放置類遊戲最大的問題是如何進行長线運營,遊戲的核心玩法固定,缺乏長期目標和持續的資源獲取容易讓用戶厭倦。

成功上市的青瓷能不能復刻下一個《最強蝸牛》,尋找另一片藍天呢?且等待市場帶來答案吧……

相關閱讀

青瓷遊戲能成爲“小吉比特”嗎?

青瓷遊戲赴港上市,營收依賴單一產品,重營銷輕研發

青瓷遊戲赴港上市,營收依賴單一產品,重營銷輕研發

青瓷數碼赴港IPO:《最強蝸牛》獨佔9成收入,上市前夕引入騰訊、阿裏和B站