"植發第一股"上市!創始人僅初中學歷,35歲身家30億!

中國基金報

發布於:2021-12-13

中國基金報記者 李智

“植發第一股”來了。

12月13日,雍禾醫療正式登陸港交所,發行價爲15.8港元/股。今日,雍禾醫療低开後反彈,截至發稿,該股報17.16港元,漲8.61%,總市值爲89.2億港元。

“植發第一股”雍禾醫療登陸港交所

毛利率高達70%

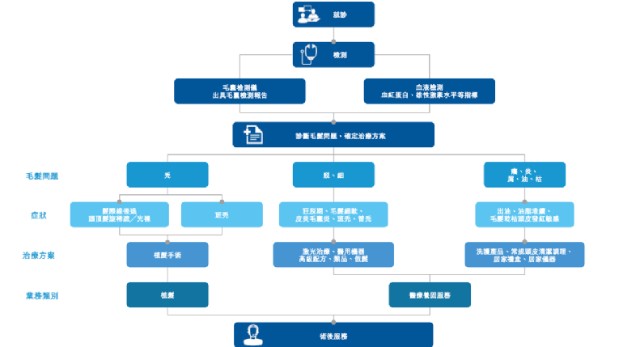

據了解,雍禾醫療是中國領先的專門從事提供毛發醫療服務的醫療集團。公司提供一站式毛發醫療服務,涵蓋植發醫療、醫療養固、常規養護及其他配套服務。公司在全國52個城市經營53家醫療機構,是中國最大及覆蓋面最廣的連鎖植發醫療機構。

按2020年相關所服務產生的總收入計,雍禾醫療是中國植發醫療服務市場及醫療養固服務市場規模最大的企業,分別佔有10.5%及4.3%的市場份額。

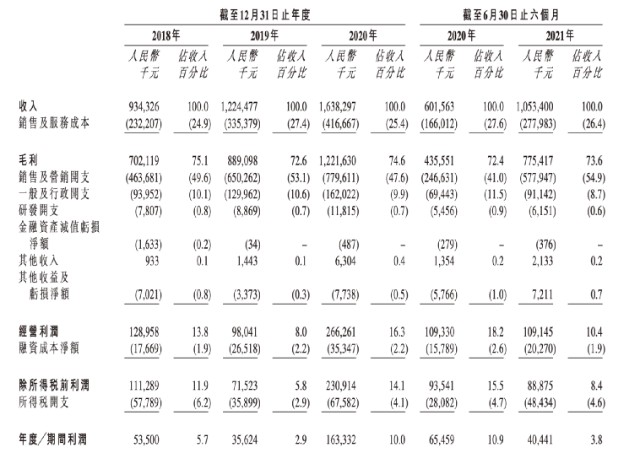

經營業務方面,截至2021年上半年,雍禾醫療實現收入人民幣10.5億元,較2020年同期增長75.1%。公司解釋稱,收入主要來自提供植發醫療服務,而來自醫療養固服務的收入亦於同期實現了快速增長。

2018年至2020年,雍禾植發的營收分別爲9.34億元、12.24億元和16.38億元(人民幣,下同),復合年增長率爲24.1%,高於同期中國植發醫療服務市場平均16.7%的復合年增長率,排名行業第一。

不過在淨利潤方面,雍禾植發於2021年上半年,淨利潤同比下滑38.2%至4044.1萬元。公司表示,這主要源於公司增加了品牌廣告投放支出,以及上市开支增加和疫情租金補貼降低。雍禾醫療的營銷策略採用线上和线下渠道相結合的辦法,使用多種形式的廣告來宣傳其產品及服務。2021年上半年,我們產生的營銷及推廣开支約爲人民幣389.4百萬元。

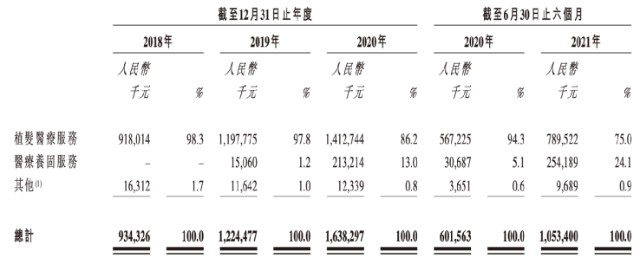

分業務來看,雍禾植發於大部分的收入來源於植發醫療服務,其次是醫療養固服務。

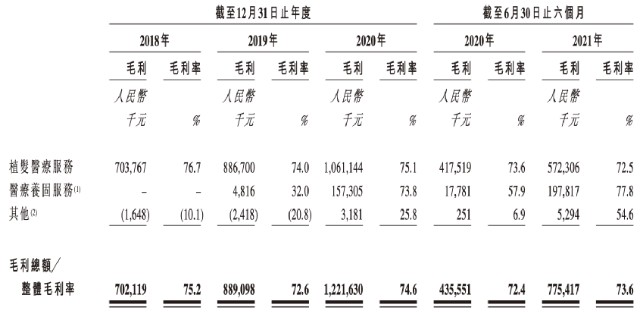

值得注意的是,這門動輒上萬元的生意非常賺錢。招股書顯示,雍禾醫療的毛利率高達74%。尤其是醫療養固服務,2021年上半年毛利率高達77.8%。

雍禾醫療表示,醫療養固服務的毛利率從2019年到2020年大幅增長,主要是由於开始擴展於醫療養固服務分部的業務並形成與植發服務增長相對應的規模效應。

雍禾醫療獲易方達等知名機構追捧

天眼查數據顯示,雍禾醫療曾在2017年獲CPE源峰的战略融資。此外,IPO前中信產業投資合計持有約43.18%的股份,爲雍禾的第一大外部機構股東。

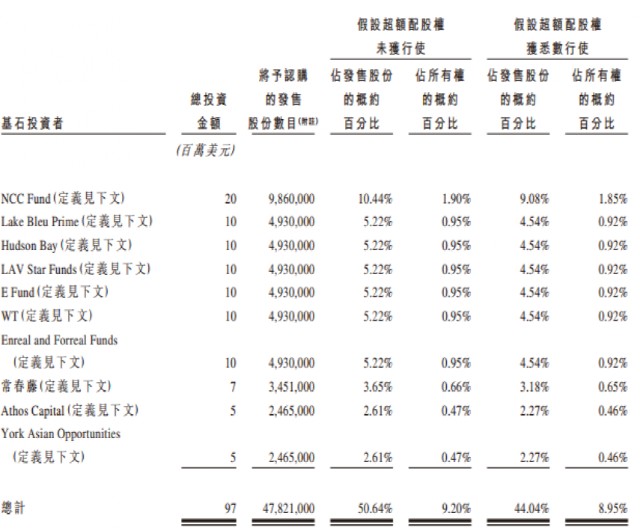

在基石投資者方面,雍禾醫療獲得多名知名機構的追捧,包括NCC Fund、清池資本、Hudson Bay、禮來亞洲、易方達、WT Capital、Enreal and Forreal Funds、常春藤、Athos Capital及York Asian Opportunities。

創始人初中畢業

35歲坐擁30億身家

雍禾醫療的創始人張玉僅有初中學歷,但卻在35歲時收獲人生第一個IPO。數據顯示,IPO後持有雍禾34.91%的股份,就當前股價而言,張玉的持股市值約30億港元。

張玉初中畢業後來到了北京,從事美容整形廣告銷售的相關工作。進入這個行業後,他逐漸意識到醫美行業需求大、利潤高。2005年,張玉在开始創業,在北京雍和宮附近开設了第一家門店,並在植發的道路上不斷探索。

不過在當時,國內的植發技術還不成熟,張玉偶然抓住一次機會,從美國买回兩台FUE植發器械。FUE是國際上一項革命性的植發技術。通過一種精密器械從植發者供體區直接提取毛囊的植發技術,手術無需开刀,無風險無傷害。相比傳統的毛發移植手術方法,FUE術後不會留下任何疤痕,並且可以進一步縮短恢復時間,植發者仍可以選擇剃平頭。

爲了配合團隊實驗,張玉不惜剃了個光頭,讓醫生練手,最後也終於成功了。隨着FUE技術在國內植發市場在逐漸被認可,張玉也借此機會發展“雍禾”品牌,逐漸打开國內市場。2010年完成商標注冊。2013年,雍禾醫療开始規劃全國市場,業務也步入了快速發展期。目前已成爲國內最大的植發醫療服務提供者。

招股書顯示,雍禾醫療憑借優質的服務及業內領先的營運能力,實現了比中國整體植發醫療服務市場更爲快速的增長。2018至2020年間,植發業務收入的復合年增長率達24.1%,同期中國植發醫療服務市場復合年增長率僅爲16.7%,排名行業第一。 作爲市場的領導者,雍禾醫療能把握中國植髮醫療服務市場的上升潛力,從而在未來實現持續快速的增長。

“頭頂大事”催生千億藍海空間

對於植發市場的未來發展空間,太平洋證券表示,2020年中國脫發人口超2.5億,植發手術僅約51.6萬例,滲透率爲0.21%,約爲美國市場的1/2,尚有較大的市場空間。“需求釋放+供給迭代+管從嚴”合力推動行業發展。隨着需求端關注度和支付能力提升,供給端技術精進和客羣教育,監管端提高診療服務標準化,中國毛發醫療服務的市場規模有望從2020年184億元增至2030年1381億元,期間CAGR22.3%。在發展趨勢方面,“增強粘性+建立壁壘+儲備人才”爲企業發展的關鍵連鎖化率有望提升。

西部證券強調,“頭頂大事”供需迭代,催化毛發醫療千億空間。從需求端來看,隨着消費升級,全國居民對服務類型的消費意愿度增加,其中醫療保健類消費需求穩步提升;脫發人羣呈現數量上揚、結構年輕化兩大趨勢,顏值消費驅動植發養固需求多元化。從供給端來看,連鎖機構和資本的入場加速市場格局的演變,擴充市場技術服務資源,滿足消費者需求。供需雙頭驅動,滲透率預計將進一步提升。

安信國際表示,由於該中國的植發和醫療養固市場滲透率極低,市場空間潛力巨大。根據弗若斯特沙利文預測,中國毛發醫療服務市場2020年規模爲184億元人民幣,預計將以CAGR爲22.3%的增速於2030年增長至1,381億元人民幣,十年翻七倍,未來市場空間潛力巨大。

同時,雍禾醫療作爲植發龍頭地位穩固,具備先發優勢。隨着未來滲透率不斷提升,有望進一步打开公司成長空間。假設未來以淨利潤40%的增速增長,預計公司2021年淨利潤在2.28億元,相當於2021年預測PE約30倍,遠低於可對標的港股醫療服務機構錦欣生殖和海吉亞醫療估值水平,因此我們認爲公司估值較爲便宜。即使目前港股醫藥市場情緒低迷,但我們仍然認爲公司有上漲的空間。

編輯:艦長

版權聲明

《中國基金報》對本平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

授權轉載合作聯系人:於先生(電話:0755-)