荔枝“聲”意難做

BT財經

發布於:2021-12-09

荔枝本季度的財報可以說是喜憂參半。未來荔枝能否持續講好聲音故事,還需時間和市場的進一步驗證。

文丨BT財經 毓言

近日,號稱“中國在线音頻第一股”的荔枝(NASDAQ:LIZI)發布三季報。

從財報數據來看,荔枝營收方面取得的成績可圈可點,第三季度總收入5.05億元,去年同期爲3.61億元,同比增長40%,前三季度的收入總和爲15.59億元,已超過2020年全年總收入;毛利爲151.3億元,與去年同期的960萬元相比增加67%;毛利率爲30%,去年同期爲25%,同比增加5個百分點。

但值得注意的是,營收和毛利成績雖然亮眼,但整體盈利數據着實不太“好看”,因此在公布第三季度財務報告當天,股價由2.52美元下跌至2.12美元,跌幅高達15.87%,傳遞着廣大投資者對荔枝未來的發展前景仍持懷疑態度。

Clubhouse紅利褪去,荔枝再陷虧損困局

荔枝股價遭遇滑鐵盧的主要原因,還要從2021年初說起。

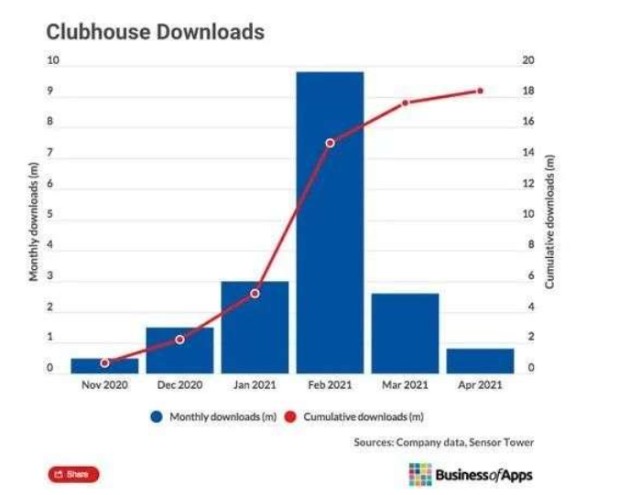

1月31日,瘋狂的企業家、特斯拉CEO埃隆馬斯克在社交平台發布將在Clubhouse創建聊天室的消息瞬間引爆網絡,將名不見經傳的Clubhouse變成了“一碼難求”的高熱度即時性邀請制語音社交軟件。

2月1日至16日期間,Clubhouse的全球下載量從300萬次飛速增長到了960萬次,甚至一個邀請碼都被黃牛炒到150美元的天價,估值直接超過10億美金,一度導致“聲音概念股”大漲,荔枝也無意間收獲一輪紅利,股價暴漲近340%。

但clubhouse的“風”並沒有“吹”的太久,隨着疫情慢慢得到控制,名人效應也漸漸冷卻,沒有新的、更具影響力的“房主”常駐平台,用戶和投資者對音頻社交的想象力也走到了盡頭。

據Sensor Tower的數據來看,clubhouse的爆火僅堅持了一個月,3月的下載量掉落到270萬,1月的下載量僅有92萬,大約是2月的1/10,下降約90%,荔枝股在這一波行情的影響下並沒有守住股價,逐漸跌回“正常”水平。

導致荔枝股價下跌的第二個重要原因便是公司自上市以來“令人失望”的盈利能力。

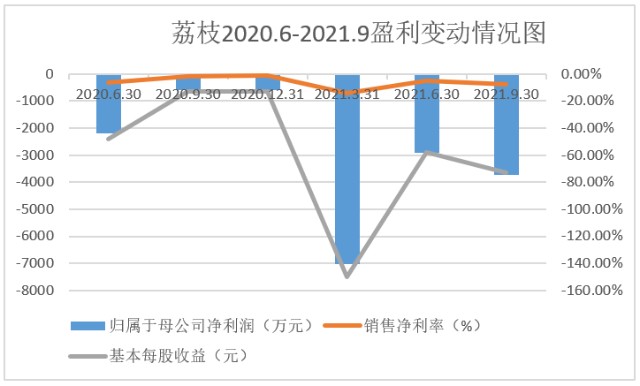

據統計,自2020年初上市,荔枝共發布八份季度財報,只有在2020年三季度和四季度實現盈利,其他六個季度都是虧損狀態,今年雖前三個季度虧損整體收窄,但也尚未掙脫虧損“泥潭”。

財報顯示,2021年第三季度,荔枝歸屬於母公司股東的淨利潤虧損3710萬元,去年同期虧損爲607.4萬元,增虧幅度高達510.37%;銷售淨利率爲-7.35%,與去年同期的-1.68%相比,同比下降5.67個百分點;基本每股收益也由去年同期的-0.13元下降至-0.73元。

“向前看”是虧損借口,還是踐行“長期战略”?

對於荔枝增利不增收的現狀,荔枝相關人士表示:“一個是G&A費用提升:管理團隊及員工薪酬,國際化支出,這屬於公司在拓展業務中的正常投入。二是研發費用提升,這爲長期發展進行技術人才的儲備,以及核心技術建設(包括底層技術建設、音頻能力的加強、覆蓋全球業務),主要出於長期可持續增長考慮。”

在第三季財報中明確指出“建立的娛樂生態系統是我們長期發展的基礎。”再結合近幾年來荔枝的業務發展,便可窺見其战略布局的深遠。

2020年末,Tiya在海外市場正式上架,在全球約70個國家的社交排行榜達到前10名,用戶遍及全球200多個國家。嘗到全球市場的甜頭後,荔枝又基於Tiya將荔枝播客、荔枝App三款產品,構建了集聲音社交、播客內容、音頻社區爲一體的全球化音頻生態系統。

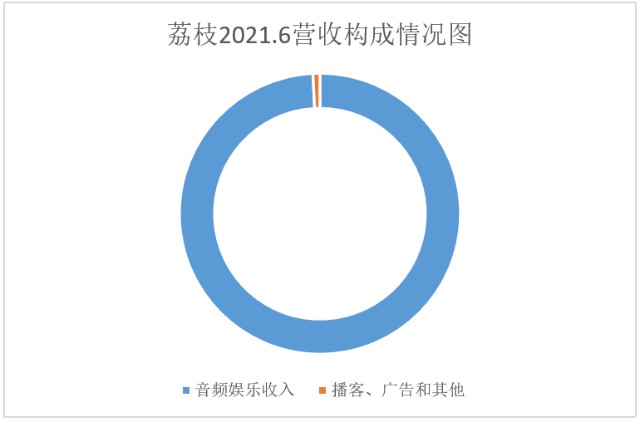

此外荔枝還積極开拓新領域—車載音頻,與小鵬汽車、廣汽傳祺、廣汽埃安、比亞迪DiLink、地平线等公司开展合作。但由從營收構成來看,以上布局尚未產生顯著收效,公司主要業績來源依然集中在音頻娛樂領域,佔總收入的99.2%。業內有分析人士表示:“音頻行業營收來源單一已成爲行業痛點。”因此荔枝想要开拓營收渠道,優化營收結構,可能還需要從長計議。

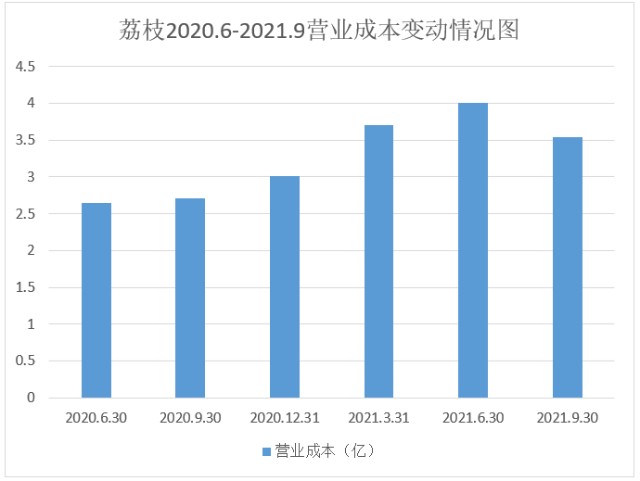

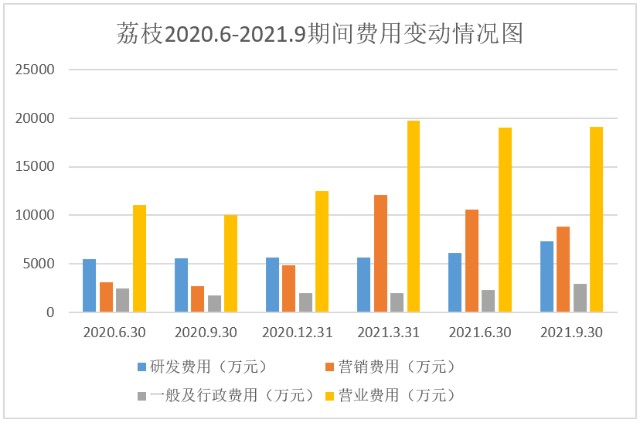

從財報各項成本費用支出來看,第三季度營業成本爲3.536億,與去年同期的2.709億相比,同比增長30.53%,得益於運營策略的優化,營業成本增長率略低於營業收入增長率,處於合理範圍。

研發費用7338萬元,與去年同期的5563萬元相比,同比增長31.9%;營銷費用8823萬元,與去年同期的2713萬元相比,同比增長225.21%;一般行政費用爲2974萬元,與去年同期的1741萬元相比,同比增長70.82%;營業費用爲1.913億,與去年同期的1.002億相比,同比增長90.92%。

經過數據的對比和分析不難發現,公司相關費用的變動情況確實與荔枝透露的發展方向高度吻合,研發費用、行政費用均呈上升趨勢,但導致淨利潤始終不能由虧轉盈的“罪魁禍首”卻並不是由於“長期战略”的前期投入和人員薪資,而是佔比和增速都非常可觀的營銷費用,下一步將如何針對企業當前情況,在保障營收持續增長的前提下合理控制營銷費用的投入,荔枝尚未提及明確具體的調整方案。

巨頭入局競爭加劇,UGC模式實難“出圈”

那么荔枝持續深耕“聲音變現”,前景如何呢?

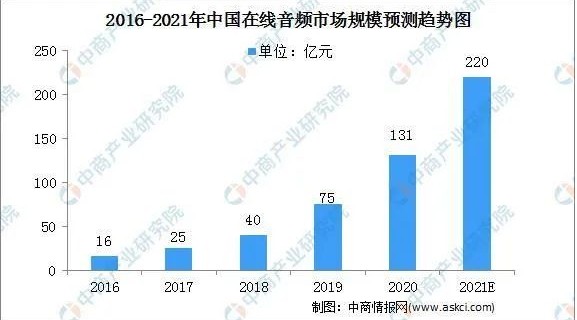

有數據指出,中國在线音頻市場的收入從2016年的16億元增長至2020年的131億元,復合年增長率爲69.4%,這種增長趨勢短期內仍會延續,至2021年預計將達到220億元,表明網絡音頻未來發展的想象空間存在,但相比其他互聯網領域,市場整體份額並不大。

在網絡音頻、在线音樂、網絡K歌、有聲說書產品雲集的移動互聯網聲音賽道,辨別產品發展能力的最優指標便是月活用戶數量及變動情況。

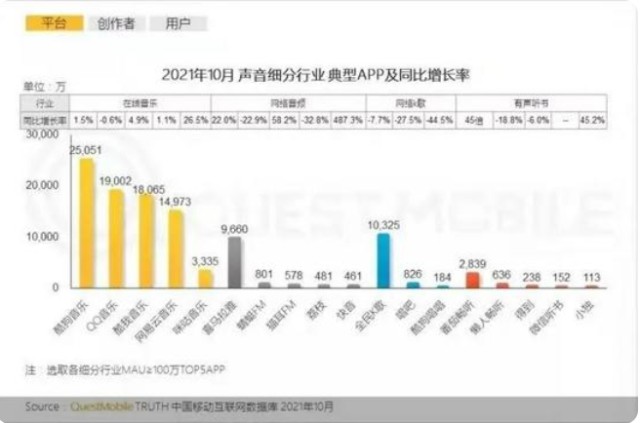

財報顯示,荔枝整體第三季度移動端月均活躍用戶數(MAU)爲5890萬,同比增長5%,整體付費用戶數爲48.55萬,同比增長8%。音頻娛樂業務月均活躍用戶數917萬,同比增長21%。但結合10月的行業情況來看,喜馬拉雅以9600萬活躍用戶遙遙領先,荔枝僅略高於快音,排在網絡音頻的第四位,且活躍用戶數量呈現下降趨勢,也側面表達出其流量正在流失,如不能採取合適的經營手段,會直接帶來主播撤離、用戶退出、營收下降等惡行連鎖反應。

況且,荔枝面臨競爭壓力的不僅來源於垂直分類下喜馬拉雅FM、蜻蜓FM,諸如字節跳動、騰訊等互聯網“大佬”也紛紛入局,想要在本就擁擠的音頻賽道“分一杯羹”。

2020年,字節跳動推出番茄暢聽,以免費收聽網文小說吸引流量;中央廣播電視總台推出“雲聽”收納各地廣播電台;騰訊將酷我暢聽和懶人聽書合並爲“懶人暢聽”深耕人文領域,輸出優秀音頻。此外,網易雲音樂的“聲之劇場”、快手的“皮艇”等功能和APP雖然還未完全具備“FM”的特性,但也可以看出對音頻市場的試探之意。

加之音頻這種表現形式相比長視頻、短視頻,感染力和信息傳遞能力有限,傳播內容也有一定重合,對使用者的注意力、凝聚力有更高要求,因此使用場景受到一定限制,不少用戶都表示,短視頻軟件佔據了自己更多的闲暇時間,只有在上班路上或打掃衛生等不方便拿手機的特殊情況下才會選擇收聽音頻,因此音頻市場還會一定程度上受到視頻領域的擠壓。

刨除外部競爭壓力和行業發展,荔枝爲增加用戶粘性、形成差異實行的UGC模式相比互聯網音頻常用的PGC模式存在更多的監管難題。

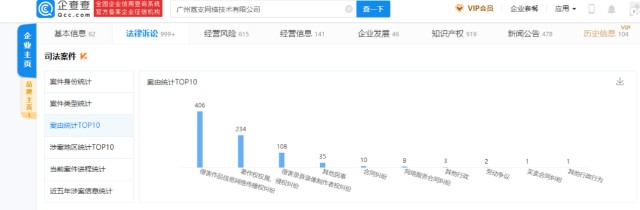

根據企查查數據顯示,公司成立以來共計收到可查訴訟案件808份,按照訴訟類型劃分,侵害作品網絡傳播糾紛、著作權權屬、侵權糾紛、侵害錄音錄像制作者權糾紛三項版權、所屬權糾紛佔據案由的佔比高達92.57%。

其中,以在荔枝App上向公衆提供《小豬佩奇》第一季和第四季音頻的在线播放服務最受關注,雖然荔枝一再強調音頻資料爲客戶上傳,但用戶身份卻無詳細備案,無法查證账號的真實使用者,即使確實是客戶上傳牟利,但《小豬佩奇》作爲享譽國內外的熱門IP,平台未經嚴格審核音頻來源及版權就貿然上架,還允許其持續保持在“卡通動畫”類音頻榜單中排名前列,平台也存在監管不力責任。

UGC模式除版權糾紛頻發外,對音頻質量的把控也很難形成標準化評價體系,導致平台內音頻質量良莠不齊,音頻推薦和篩選工作需要通過客戶點擊量和收聽時長進行自然篩選,爲用戶收聽心儀內容的過程帶來一定困難,用戶體驗尚待優化。且平台內個別主播爲了吸引流量,通過“打擦邊球”的方式傳播不法內容,也爲平台聲譽造成不利影響,遭到有關部門約談,涉及嚴重事件可能面臨下架整改。

總而言之,荔枝本季度的財報可以說是喜憂參半。未來,面對來自商業模式、同類軟件、視頻平台、社交平台、互聯網巨頭的多方夾擊,荔枝能否持續講好聲音故事,還需時間和市場的進一步驗證。