生猛瑞幸重返納斯達克倒計時

財經集團

發布於:2022-02-27

來源:鋅財經 作者:川川

來源:鋅財經 作者:川川

完成債務重組、滿足與SEC(美國證券交易委員會)的和解協議中約定的罰款義務、1月新增約360家門店、春節假期銷售額翻了3倍、借谷愛凌營銷出圈……2022年开年,種種跡象表明,瑞幸正在以一個全新的姿態回歸主流視野和資本市場。

而隨着歷史問題逐步解決,業務重回正軌,瑞幸能否重返納斯達克也再次成爲各方討論的熱點。 但作爲一個有着嚴重歷史前科的企業,瑞幸重返資本市場真的還有可能嗎?

歷史遺留徹底消除

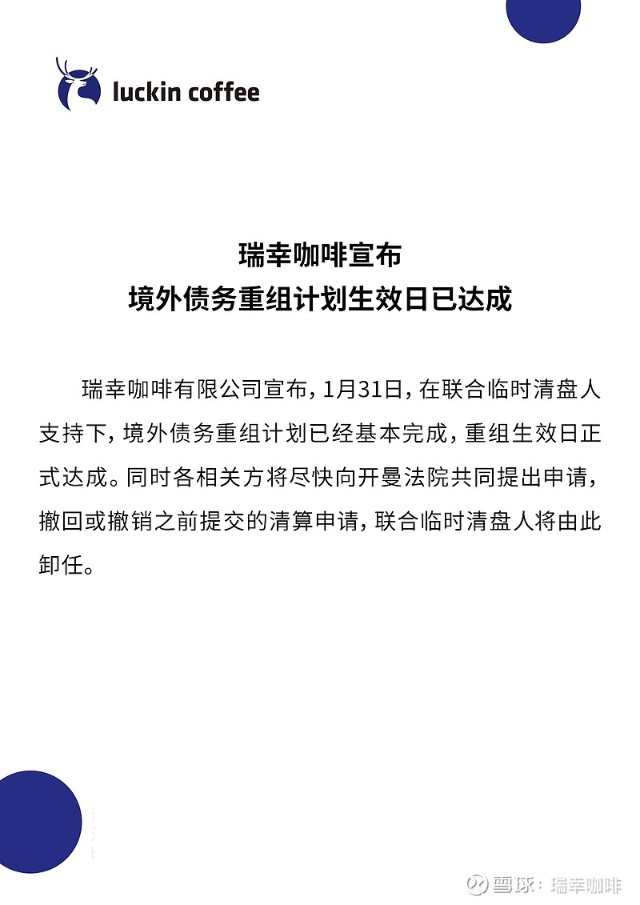

不可否認的是,歷經兩年蛻變,瑞幸已經不是過去的瑞幸了——不僅在經營打法上與過去涇渭分明,從粗獷擴張完全轉向更務實的精細化運營;更重要的是,那個申請破產重組處於清盤狀態的瑞幸,也即將成爲過去式。 今年1月31日,瑞幸發布公告,宣布債務重組計劃基本完成,同時,各方希望在合理可行的情況下,盡快以協商一致的方式向开曼法院申請撤銷清盤呈請,從而解除聯合臨時清盤人的委任。  一旦臨時清盤人卸任,這相當於宣布瑞幸徹底結束清盤狀態,將回歸至正常經營狀態。而這就爲重回資本市場掃清了最重要的一個障礙。 當然,回歸正常經營狀態,只是一個基本前提。能否回歸,還有兩個最關鍵的因素,一是中美監管層對瑞幸的態度,二是資本方對瑞幸的態度。 首先從監管角度來看,經常被人忽略的一點,就是瑞幸和SEC是以達成和解協議的方式解決了財務造假問題,要知道,和解和判決是有着本質區別的。與2018年SEC與馬斯克的和解大同小異,最終和解協議使得馬斯克對相關指控可以不承認也不否認,也就是說馬斯克盡管交了罰款,但仍是無罪之身,可以保留CEO一職。 瑞幸也一樣,和解意味着瑞幸在法律層面上並沒有留下案底,在上市的問題上,並不會因爲歷史問題而遭遇特別對待。這一定程度上也表明了SEC對瑞幸的態度,並不想一棒子打死,而是更樂見積極糾正自身錯誤的瑞幸能夠重回正軌。

一旦臨時清盤人卸任,這相當於宣布瑞幸徹底結束清盤狀態,將回歸至正常經營狀態。而這就爲重回資本市場掃清了最重要的一個障礙。 當然,回歸正常經營狀態,只是一個基本前提。能否回歸,還有兩個最關鍵的因素,一是中美監管層對瑞幸的態度,二是資本方對瑞幸的態度。 首先從監管角度來看,經常被人忽略的一點,就是瑞幸和SEC是以達成和解協議的方式解決了財務造假問題,要知道,和解和判決是有着本質區別的。與2018年SEC與馬斯克的和解大同小異,最終和解協議使得馬斯克對相關指控可以不承認也不否認,也就是說馬斯克盡管交了罰款,但仍是無罪之身,可以保留CEO一職。 瑞幸也一樣,和解意味着瑞幸在法律層面上並沒有留下案底,在上市的問題上,並不會因爲歷史問題而遭遇特別對待。這一定程度上也表明了SEC對瑞幸的態度,並不想一棒子打死,而是更樂見積極糾正自身錯誤的瑞幸能夠重回正軌。  瑞幸公告原文

瑞幸公告原文

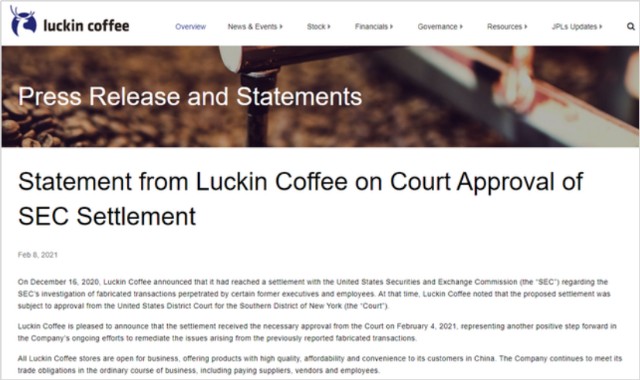

根據瑞幸今年2月5日發布的公告,瑞幸已經向SEC繳納了和解協議中約定的1.8億美元罰款,且該筆罰款可由瑞幸已經宣告的境外4.6億美元本金可轉債債務重組計劃下向公司債券持有人支付的現金衝抵。 也就是說,瑞幸其實並不需要真的向SEC繳納1.8億美元罰款,只是一個形式上的罰款,這也進一步印證了SEC的態度。 對此,“美股皇後”候曉天認爲,美國SEC不涉及上市批準,只是審查,SEC的責任是保護投資者的利益。如果公司所報的文件SEC認爲對投資人的保護已經到位,按照規定完全可以轉板回歸納斯達克。而依據中國的監管機構的新規定,對於還未上市的公司來講,現在需要報批的事項和部門非常之多,赴美上市難度明顯有所加大。但是對於已經上市的公司則不在安全信息審批和報批的問題,瑞幸重新上市,屬於從粉單市場轉板,而非未上市公司。 而對於資本方來講,IDG資本和Ares SSG 這些頂級私募投資機構的入股,實際上已經用行動表明了他們對瑞幸的態度。“因爲這些機構在投資前一般都會事先做廣泛深入的盡調,只有當瑞幸的現任管理層穩定、具有長期領導市場的潛力、早期造假帶來的隱患都已經消除等諸多因素都有肯定答案後,這些機構才會出手,而且將來大概率是奔着重新回到包括納斯達克主板在內的主流資本市場上去的。”候曉天表示。

此外,陸正耀等原造假管理層的股權已經徹底完成清算,而在去年9月,瑞幸也與美國集體訴訟的原告代表籤署了1.875億美元的和解意向書。可以說,曾經擺在瑞幸面前的歷史障礙基本都已經得到解決,從理論上,瑞幸回歸納斯達克已經沒有太大問題。

各項業績持續利好

但對於瑞幸而言,蛻變不僅在於歷史障礙的消除,同時還來自於經營基本面的全面扭轉。 據瑞幸2021年12月發布的第三季度財報,2021年三季度瑞幸咖啡總淨收入爲23.502億元,同比增長105.6%;淨虧損爲2350萬元,同比減少98.6%;平均每月交易客戶爲1470萬,同比增長79.2%;門店運營利潤率增加到了25%以上。 這已是瑞幸連續多個季度保持100%以上的增長。 2年前,渾水在做空報告中曾表示,瑞幸不可能同時實現降低補貼與銷量增長。但現在,瑞幸顯然給渾水上了生動的一課。 而把這種不可能變成可能的根源則在於瑞幸的創新能力。據瑞幸公开信,2021年,瑞幸推出了共計113款新產品。其中生椰拿鐵創下了單月售出超1000萬杯的紀錄,另一爆款產品絲絨拿鐵也在上线短短9天就突破了270萬杯的銷量。  生椰拿鐵的火爆,甚至一度讓全國的椰漿供不應求,並在很長一段時間內成爲常態。而今年,瑞幸代言人谷愛凌首战奪冠後,社交平台更是掀起“喝瑞幸、曬谷愛凌杯套”熱潮,“谷愛凌推薦”系列飲品直接賣斷貨。 可以說,這種創新制造爆款的能力,直接改變了瑞幸在消費者心中的形象,並讓消費者愿意爲此付出更高的溢價。 而“爆款策略”再加上“精準營銷”的組合拳打法,也讓瑞幸對消費者有了更強的吸引力。據瑞幸的2021第三季度財報顯示,瑞幸最新的月平均交易用戶爲1470萬, 較2020年同期增長高達79.2%。 此外,瑞幸的門店規模也在全新品牌形象的支撐下,重回增長軌道,根據推算,目前瑞幸的門店數量很可能已經超過6000家,全面超越星巴克,成爲中國規模最大的咖啡連鎖品牌。 而經營面的持續向好,也讓瑞幸在基本面上已經完全達到了納斯達克的上市標準。

生椰拿鐵的火爆,甚至一度讓全國的椰漿供不應求,並在很長一段時間內成爲常態。而今年,瑞幸代言人谷愛凌首战奪冠後,社交平台更是掀起“喝瑞幸、曬谷愛凌杯套”熱潮,“谷愛凌推薦”系列飲品直接賣斷貨。 可以說,這種創新制造爆款的能力,直接改變了瑞幸在消費者心中的形象,並讓消費者愿意爲此付出更高的溢價。 而“爆款策略”再加上“精準營銷”的組合拳打法,也讓瑞幸對消費者有了更強的吸引力。據瑞幸的2021第三季度財報顯示,瑞幸最新的月平均交易用戶爲1470萬, 較2020年同期增長高達79.2%。 此外,瑞幸的門店規模也在全新品牌形象的支撐下,重回增長軌道,根據推算,目前瑞幸的門店數量很可能已經超過6000家,全面超越星巴克,成爲中國規模最大的咖啡連鎖品牌。 而經營面的持續向好,也讓瑞幸在基本面上已經完全達到了納斯達克的上市標準。

重返納斯達克呼聲高漲 20年前,同樣涉嫌財務造假的美國安然公司被罰5億美元,最後以破產告終。涉嫌參與財務欺詐的三大投行,即花旗集團、摩根大通、美洲銀行,分別被罰20億美元、22億美元和6900萬美元。 與之對比,瑞幸顯然走出了一條完全不同的路。 “此前,美國很多出現類似問題的公司最後都銷聲匿跡了,但如果瑞幸回歸納斯達克,無疑將成爲全球性的一個標志性案例。這在當前國際資本對中概股信任度大幅下降的背景下,將非常有助於改善並提升中概股在國際投資者中的形象。同時對SCE來講,這樣既保護了投資者的利益,也達成了監管的訴求維護了法律的尊嚴。”候曉天表示。

從這個角度來看,瑞幸重新回到納斯達克,顯然也是各方利益博弈的最佳選擇。 尤其對於已成爲瑞幸咖啡實際控制人的大鉦資本來講更是如此。回顧瑞幸重組歷程,大鉦資本作爲資方在瑞幸咖啡整個債務重組過程中可以說發揮了巨大的作用,不僅在早期財務造假困局中第一時間穩住局面並重組董事會,幫助瑞幸持續改善治理結構,同時也沒有向瑞幸派出一名高管,而且絕對信任和充分支持瑞幸新的管理團隊,並在公司發展最困難的時候支持公司進行了新一輪員工股權激勵,形成了更符合市場規律的利益分配機制,讓新任管理團隊各盡其能,引領瑞幸實現了全面逆轉。 而大鉦資本之所以這樣盡心盡力扶持瑞幸,除了希望能在瑞幸身上獲取更大的投資回報外,作爲大鉦資本投資的第一個重大項目,如果瑞幸能夠重回納斯達克,無疑也會讓大鉦資本的資本市場的影響力上升到一個新的維度。 因此,推動瑞幸重回納斯達克,顯然也會成爲大鉦資本的工作重心。 而瑞幸的一些舉動也一再側面印證了其重回納斯達克的態度和決心。 因爲對於瑞幸這樣進入粉單市場的企業,通常是沒有財務披露要求的。但瑞幸仍然選擇按期發布財報,目的顯然沒有拘泥於發布業績動作本身,更多還是希望用透明度增進各方信心,爲回歸納斯達克做好充足準備。

本文作者可以追加內容哦 !