“叛逆的”貝殼:革了誰的命,又是誰的救星?

長橋港美股

發布於:2021-12-09

在一盤散沙的房地產中介行業中,貝殼於 18 年橫空出世,做成了第一家聚合各中介門店的开放平台,對地產中介市場的貢獻毫不亞於淘寶對實物零售,美團對服務零售的意義。

因此 20 年 8 月上市後,在市場的追捧下,貝殼股價由的 20 美元的發行價,大漲至最高 78 美元。但在今年 7 月初,八部委聯合發告整治房地產市場(包括中介)亂象,推出二手房指導價&貸款核驗價情況下,一、二手樓市交易冰封,貝殼股價基本腳踝斬。

來源:長橋證券

因此在當前節點,長橋海豚君認爲貝殼的核心關注點在於:

1.縱觀貝殼(鏈家)的發展史,貝殼何以 “改革” 中介行業並成爲領頭羊?

2.面對同行 “抄作業”,貝殼的先發優勢與規模壁壘是否穩固?

3.長期來看,中介行業還有多大的增長空間,由什么因素驅動?

4.政府對樓市與中介行業的監管,對貝殼的影響幾何,拐點又會在何時到來?

5.貝殼的市佔率還有多少提升空間?業務成熟後利潤水平又有幾何?

6.在大幅回調後,當前股價是否合理反映了的政策風險與未來的增長空間?

本篇海豚君關於貝殼的作業,分爲上中下三篇,今天先來給大家詳細回顧一下鏈家這樣一個行業老兵如何用貝殼來革了地產中介行業的命,本篇更重核心壁壘的梳理。

之所以單獨放一篇關於貝殼怎么顛覆行業模式的,主要是海豚君稍微跟蹤過早年搜房網、安居客、甚至易居中國等等,明白行業的 “散、亂、差” 的服務形態,以及破局的難度,因此,非常佩服有行業老兵能用新視野成就不凡事,也希望在以後的研究中,在不同的行業裏,都能持續看到這種 “有理想、有格局” 的行業顛覆者。

貝殼到底是 “救星” 還是 “公敵”?

1、“散裝” 的房產中介市場

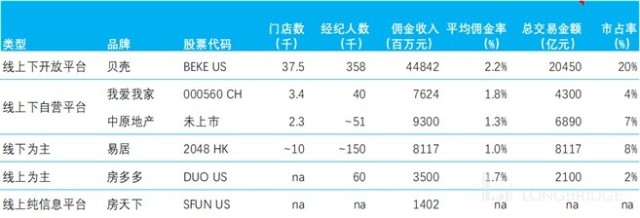

2019 年全國一二手&租房交易規模超 22 萬億,但乘上約 47% 的整體中介滲透率,及大約 2.4% 的平均傭金率後,貝殼所在的房產中介市場收入規模約在 2500 億。

根據貝殼招股書,19 年全國共有 25 萬家中介商,200 萬名經紀人。簡單換算一下,平均單個中介商僅 8 名員工,行業中充斥着大量小微型中介商,是個完全的 “散裝” 市場。

即便在行業頭部,除平台式的貝殼外,大中介商的市佔率也不過個位數,且勢力範圍也有着明顯的區域性,僅能在少數城市取得顯著的市佔率優勢。長橋海豚君認爲,原因在於中介行業嚴重依賴大量的线下門店及本地資源的長期積累。

因此,在房產中介這個割裂、分散的市場中,誕生一個有聚合能力的开放平台是 “大勢所趨”,也幾乎是突破市佔率瓶頸的唯一途徑。

注:上表中數據爲 2019 年底,市佔率通過 CIC 預測的行業規模算的

來源:公司披露,HSBC,長橋海豚投研整理

來源:平安證券

2、中國的地產市場:买房都是坑、中介也喫力、平台做不大

由於市場高度分散,且缺乏標準,房產中介行業長期存在着相互交織的四大痛點:信息閉塞不透明,中介間惡性競爭,缺乏專業且資深的從業人員,流量平台數字化太初級。

(1)缺乏權威信息平台,信息篩選成本過高。

由於缺乏开放、標準化且權威的房產信息發布平台。各中介商又鮮有互通。市場中充斥着大量重復、過時、乃至虛假信息。導致參與各方需大量時間篩選信息,嚴重影響效率及相互信任。

(2)缺乏合作機制,中介、买賣三方間互不信任

由於行業內僅完成籤約的中介可獲得傭金的 “贏者通喫” 模式,中介機構間自然拒絕共享房源和客源,並壓低傭金率以競爭客戶。此外,中介利用信息差,撮合成交乃至 “喫差價”;买賣方通過中介撮合交易後 “跳單” 的情況也並不鮮見。進一步加深了行業內的信息壁壘,使得參與三方互不信任。

(3) 經紀人回報偏低,導致流動性大,綜合素質不高

由於 “贏者通喫” 模式下傭金率的價格战,我國中介商的盈利水平顯著低於成熟市場。中國的傭金率一般在 2-3%,而在美國則一般在 6%(买賣雙方各 3%)。

不穩定的回報,使得中介行業難以吸引人才、人員流動性大,從而又導致行業整體服務不佳,形成惡性循環。據調查,國內經紀人從業時間中位數不足 2 年,而美國平均則在 8 年左右;

(4)线上房屋交易平台收 “流量費” 太初級

早期线上房屋信息平台,譬如房天下(搜房網)、安居客,基本都是簡單的信息搬運,中介們通過买關鍵詞、刷新置頂房源信息來獲客,也就是說平台做的是流量生意。爲了吸引用戶,中介發布虛假房源是常有的事,平台只賺流量費,無心也無力去核實房源的真實性。

如果深入交易的話(如房天下),等於下場做了中介重資產的活兒,即不是自己擅長的事情,也把客戶做成了競對。

只做流量生意的(如安居客),在流量增長放緩後,就只能不斷提高點擊價格,中介們反復被平台割流量韭菜。房屋交易形勢好的時候還好,但是形勢不好的時候中介就不幹了,2014 年-2015 年左右,安居客每年到漲價的時候,就能看龍頭中介聯合抗議,下架自己在安居客上的房源信息。平台和中介之間對立非常嚴重。

這幾點相互交織、相互放大的毛病,使得中國中介市場長期處於效率低、回報低的怪圈中。而透明开放的房產信息平台,中介間合作及利益分配機制,優秀的經紀人及服務質量,是市場所迫切需要的。在此背景下,作爲 “行業革命者” 的貝殼橫空出世。

3、鏈家變魔術:甩出貝殼,顛覆就這樣發生了

“革命的基因”可謂早早就種在了貝殼的前身—鏈家之中。自 01 年建立以來,鏈家在業內首推了:交易資金銀行托管、三方當面籤約 “陽光交易”、承諾真房源等舉措,意圖改革不透明的房產中介市場。

接過自營中介鏈家的 “革命” 傳承後,开放平台的貝殼甩出兩大王炸性操作:“樓盤字典” 與 “ACN 中介合作模式”,這兩大玩法基本解決了行業信息閉塞及同行惡性競爭的兩大核心痛點,並以开放平台模式凝聚 “散裝” 的市場。

來源:公司披露,長橋海豚投研整理

(1)王炸一:“樓盤字典”,夠真、夠全、夠开放

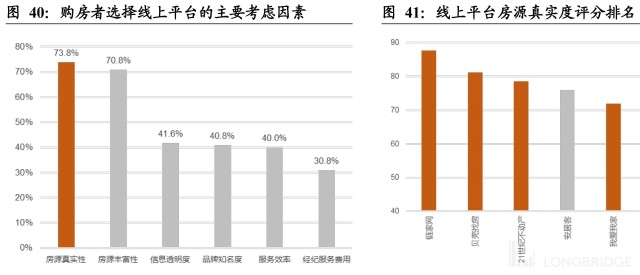

先來說道一下在海豚君看來,貝殼用一套體系建立起來的真正核心資產樓盤字典:一個囊括了全國接近 60% 的真實可售房源信息,另外還有歷史交易、調價、看房信息,等中介的服務記錄。

要知道,潛客买房的時候,最恨的是被假房源騙去看房子,結果中介帶着一頓亂看與自己需求完全不沾邊的房源。

可以說,房源的真實性及豐富性是購房者考慮的首要因素,房源少或不可信,會嚴重影響購房者的體驗。

鏈家從 2008 年便开始打造其真實房源數據庫 “樓盤字典”,截至 2020 年末,“字典” 已囊括了全國 332 個城市的 2.4 億套房源。據調查,貝殼房源的廣度及可信度都屬於行業第一。

來源:東北證券作圖

但真房源不僅僅是喊口號,由於房源信息的錄入實質上是經紀人的個人行爲,貝殼採用了三重保險,從機制上鼓勵並保障了房源的真實性。概況來說可分爲:

a.引入評價機制:類似電商中的商家評分機制,貝殼對經紀人有貝殼分、信用分等評價機制,分數高者會取得 app 上的推薦位。若經紀人上傳的房源被核實爲虛假信息,會被扣除信用分、展位、錄房資格等權益。

b. 數據自檢:每個房屋信息在字典中由 433 個數據字段定義,系統會根據算法循環對比驗證房源真實性。

c.公衆與同行監督:基於特有的合作機制,貝殼可通過多經紀人、業主、上門攝影師等多渠道交叉驗證房源真實性。同時也有償接受用戶的監督與舉報。

來源:貝殼 APP

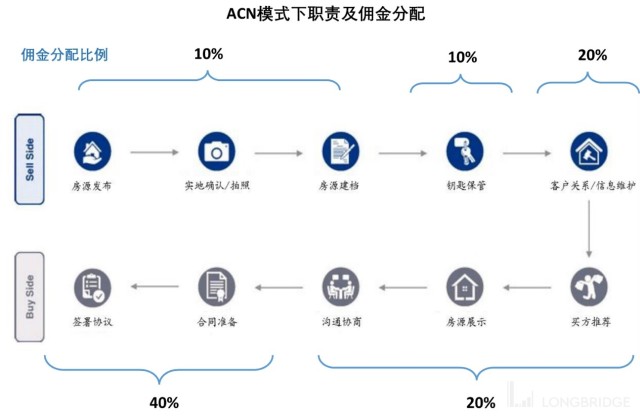

(2)王炸二:不玩淺層次流量費,ACN 講中介共建、共享

貝殼首創的中介合作網絡 “ACN”(英文全稱 Agency Cooperation Network)模式,一改僅最終籤下單子的經紀人 “一人通喫” 的傭金分配模式,實現了全交易鏈路中,可由跨門店多角色參與、共享傭金。

在鏈路中,有 “房源維護人”、“房源實勘人”、“客源獲取人” 和 “合約籤訂人” 等多種角色,可由不同經紀人承擔,並按各自貢獻比率來分配成交後的傭金收入。

通過明確的分工及傭金分配規則,爲促進各品牌商轉競爭爲合作,實現房源、信息共享提供了基礎,進一步瓦解了信息壁壘。

來源:貝殼招股書,長橋海豚投研

不僅是提供平台,貝殼也引入了評價與獎懲機制,以促使平台內服務質量統一:

a.貝殼分:根據經紀人績效及服務質量,結合專業資格、客戶評價、給予經紀人的評分,高分者可在 app 界面有優先曝光。

b.貝殼幣:通過遵守 ACN 規則獲取,可用於購买平台服務或曝光度。

c.信用分:違反 ACN 規則或行爲不當時扣分、分數過低時會被警告乃至禁止訪問平台。

(3)商業模式升級後,平台夥伴也有 “肉喫了 “。

基於线上开放平台及 ACN 模式下的合作機制,貝殼提供了一個更健康的新運營平台。平台爲加盟商提供流量與基礎支持,加盟商則促進平台進一步擴張,實現共贏。

從平台賦能加盟商的角度:

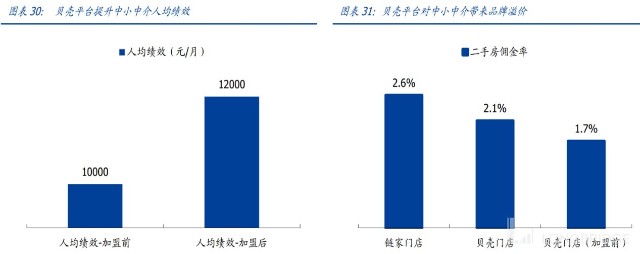

ACN 合作模式下,門店與經紀人可以依據各自貢獻的價值,實現專業化分工,提升效率;即使無力獨自完成籤約,也可獲得收入。(例如客戶資源較少的中小品牌,可以將闲置人力用於线上維護、實地勘察/拍照等)中小加盟商可利用平台給予的流量、房源、及平台基礎服務,提升店效、人效。根據貝殼招股書,第三方門店加盟貝殼後人均績效提升了 2000 元;而貝殼平均 2.1% 的傭金率也較門店加盟前平均 1.7% 的傭金率有所提升。

來源:貝殼招股書,國盛證券作圖

從加盟商賦能平台的角度:

加盟門店的入住,能強化貝殼平台的規模及聚集效益。據大行調研,到去年上半年,貝殼平台上在售的 3400 百萬個二手房源中,77.7% 是由加盟商貢獻的。即便是鏈家這種業內領頭羊,其自營布局也主要限於北上深杭等大城市。加盟商有助於擴大貝殼平台在全國範圍內的覆蓋。據大行調研,貝殼的 “樓盤字典” 已覆蓋全國可售二手房的 57%;

在平台與加盟商相互賦能的驅動下,貝殼的平台化優勢顯現,規模飛速增長。截至 21 年 9 月貝殼平台上門店與經紀人數,分別較 17 年末貝殼上线前增長了 6.7 倍與 4.2 倍。

來源:公司披露,長橋海豚投研整理

(4)擺脫坑蒙拐騙風,拔高職業體面值;

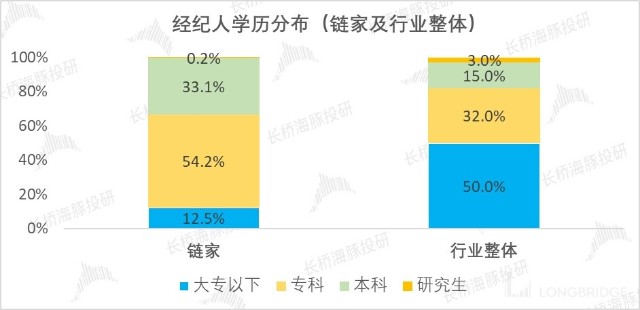

爲打破經紀人整體素質及服務質量普遍不高的現狀,鏈家一直力推以高底薪吸引高學歷人才。截至 2019 年,鏈家經紀人隊伍中具有大專及以上學歷的經紀人佔比達 87.5%,遠高於行業 50% 的平均水平。

來源:貝殼研究院,長橋海豚投研整理

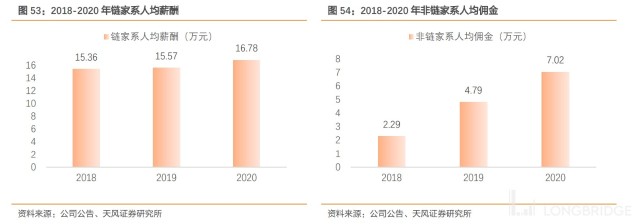

而貝殼平台的引流與支持下,加盟商的人均傭金收入也得以提升,促進加盟商經紀人隊伍的穩定,推動行業從業人員素質與服務質量的提升。

來源:公司公告,平安證券作圖

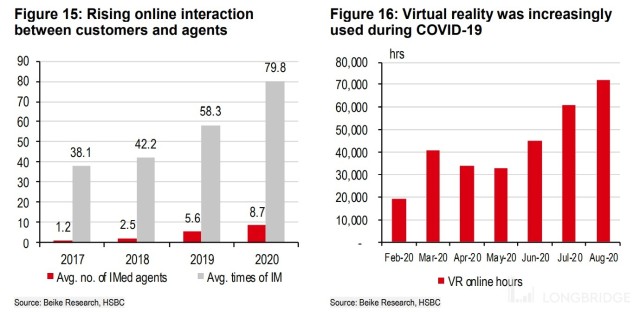

(5)王炸三:3D 技術拔高线上看房 “爽感”

理順了平台、中介機構和從業人員的關系之後,貝殼在用戶端還有一個王炸——3D 看房。只是這個不像前兩個壁壘那么高,畢竟技術成熟了,每家中介機構自己多多少少也能做個线上 3D 看房效果。

我們知道,傳統模式下,繁復的實地看房,會大量佔用买賣及中介三方時間。但在 VR 漫遊看房、虛擬經紀人實時解說,APP 內實時溝通等技術的加持下,买家在初步篩選階段,足不出戶就能夠在线上瀏覽衆多房產,並與經紀人實時溝通,大大提升了用戶體驗及效率 。

2020 年,VR 房產展示瀏覽量達到約 12.9 億次,客戶在 VR 展示上總共花費了 5900 萬小時;顧客在貝殼 APP 內與中經紀人直聊的頻次也大幅增長;

來源:貝殼研究院,HSBC 作圖;

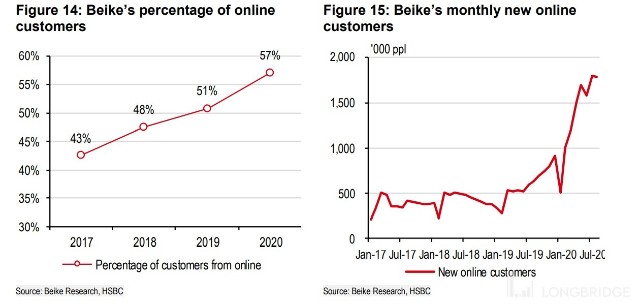

全而真實的房源庫 + 歷史交易記錄 + 3D 看房效果作用在用戶端:2020 全年貝殼已有 57% 的用戶來自线上,2021 年初疫情 + 房屋交易飆漲,貝殼 APP 月活直接站上了四千萬。但受房產市場 “涼涼” 的影響,貝殼 + 鏈家的月活用戶明顯下滑,截至今年 10 月約 2600 萬人。

來源:貝殼研究院,HSBC 作圖

來源:Questmobile,長橋海豚投研

小結:

樓房字典 +ACN 中介合作 +3D 看房,再適配商業價值在每個鏈條的再分配,在長橋海豚君看來,基本構成了貝殼顛覆二手房房屋交易產業鏈的每一個環節的三大王炸操作,帶來個整個地產中介行業層次的拉升。

本篇關於貝殼對行業的變革部分研究結束,下篇我們將側重通過行業競爭格局來梳理貝殼的長线邏輯。

來源:長橋海豚投研 本文版權歸原作者/機構所有