阿裏最新財報冰與火

財經集團

發布於:2022-02-25

來源:AI藍媒匯(ID:lanmeih001)

作者:楊蕾

編輯:魏曉

收入放緩,淨利潤大幅下降。

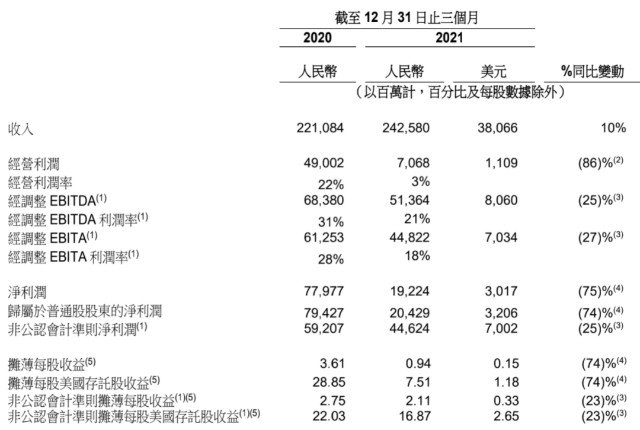

2月24日晚,阿裏發布了2021年第四季度(2022財年第三季度)財報。

財報顯示,該季度,阿裏巴巴營收2425.8億元,上年同期爲2210.84億元,同比增長10%;歸屬於普通股股東的淨利潤爲204.29億元及淨利潤爲192.24億元,同比分別下降74%及75%。

整體而言,阿裏營收增速整體放緩,淨利潤下滑幅度較大。

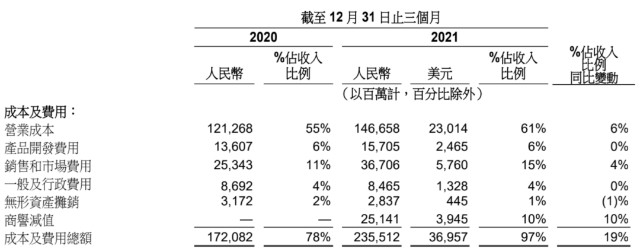

阿裏收入放緩,以及淨利潤下降,或是阿裏主動爲之。

在財報中,阿裏解釋其對增長業務的投入增加,爲用戶增長和支持商家等舉措增加了支出。

與此同時,阿裏的用戶規模也在持續擴容。

張勇在財報中表示,該季度,阿裏巴巴全球年度活躍消費者穩步增長,季度淨增長4300萬至12.8億,並確認阿裏在增長業務的持續投資已取得明確成果。

或許對阿裏而言,比起回應市場對高增長高利潤的期待,將目光投向增量更大的新業務,是當前阿裏的最優解。

核心業務增速持續放緩,利潤降低

阿裏在本次財報中,更新了業務劃分口徑,進一步細化爲中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂、創新業務及其他。

其中中國商業部分在去年第四季度收入爲1722億元,作爲核心業務佔整體營收比例爲71%,同比增長僅爲6%。

該分部,淘寶和天貓GMV的也僅實現了單位數增長,增長較爲緩慢。在業內看來,這可能受薇婭、雪梨等淘系頭部主播偷稅漏稅被平台封殺等原因的影響。

但好的一面是,下沉市場淘特的發力爲阿裏中國商業業務年度活躍消費者帶來2000萬增量。截至2021年12月31日,淘特擁有2.8億年度活躍用戶,本季度淘特上的支付訂單量同比增長超100%。

除了下沉市場,海外業務和本地生活也是阿裏在零售賽道加大投入的重中之重,主要是體現在銷售和市場費用。

先說海外業務。對包括Lazada等國際零售商業的投入,在本季度,這些業務的整體訂單同比增長約 25%。

本地生活服務上,該季度本地生活服務的年活用戶達到了3.72 億,單季淨增長1700萬,訂單量同比增長22%。

聚焦下沉市場的社區業務淘菜菜,該季度GMV環比增長30%。

可以說,阿裏聚焦下沉、海外、本地生活三個板塊的長期投入,取得了階段性的進展。

而針對核心電商業務的放緩,阿裏亦作出了積極舉措。

在該季度末,戴珊上任阿裏巴巴中國數字商業板塊負責人,接手了阿裏旗下最核心的“天貓”和“淘寶”兩面大旗。

戴珊上任後,連續發出了兩個大動作,第一是對大淘寶業務做出了變革——淘寶天貓全面融合,進入新的統一機制;第二就對標京東自營,上线天貓的自營業務品牌“貓享”。

不過,戴珊上任後的兩把火燒的如何,或將在下一季度的財報中才能窺探一二。

雲業務持續造血,菜鳥虧損收窄

阿裏雲,已進入回報期。

財報顯示,阿裏雲業務當季收入增幅達到20%,經調整EBITA利潤1.34億元,同比實現扭虧爲盈。去年同期,該業務虧損2.21億元。

阿裏稱,這主要因實現規模經濟效益所致。

另外阿裏雲的收入組成正愈多元化,來自非互聯網行業的客戶收入貢獻正在穩步上升。同時在海外市場同樣增長迅速。財報顯示,該季度內阿裏雲在韓國、泰國各增加一個數據中心,運營地域增加至25個。

菜鳥方面,收入同比增長23%至196億元,其中有67%來自外部客戶。

在財報中,阿裏表示,我們已加強菜鳥驛站的全國覆蓋,特別是欠發達及鄉鎮地區,於2021年12月31日,位於農村地區的菜鳥驛站數量同比增加了一倍多。

財報顯示,菜鳥分部截至2021年12月31日止三個月的經調整EBITA爲虧損9200萬元,2020年同期爲虧損2.41億,虧損大幅收窄。

另外值得注意的是,在本次財報中,阿裏首次寫入了ESG進展。阿裏的目標是,在2030年前實現集團自身業務碳中和目標,並在2035年前帶動集團生態累計減碳15億噸。

顯然,對於當下的阿裏而言,阿裏正在尋求一條更加穩健增長的可持續路徑。

本文作者可以追加內容哦 !