海倫司(上):“小酒館”背後的生意經

長橋港美股

發布於:2022-01-08

據說 “年輕人 + 微醺” 是黃金搭檔,當年輕人开始在夜間擁抱小酒館,一個屬於年輕人的暖風微醺和酩酊恍惚的社交場所,开始愈演愈烈。2021 年 3 月 30 日,海倫司小酒館正式向港交所提交招股說明書,號稱十元小酒館的线下酒館連鎖品牌——海倫司被年輕人 “喝” 上市了!

2009 年第一家海倫司成立,發展至今覆蓋全國 100+ 城市,門店數超過 500+,與 DJ、蹦迪、推銷、搭訕這種類型酒吧不同的是,海倫司酒館沒有駐唱、沒有調酒師,有的是不到 10 元的啤酒單價和顏色鮮豔、酒精度數低、適合拍照的漂亮酒品。

海倫司以 “性價比 + 體驗感” 模式,通過提供極具性價比的產品組合及輕松愉快的社交環境,爲年輕人羣體提供夜間社交 “第三空間”,長橋海豚君認爲小酒館本質上是一條成癮性賽道與販賣社交概念的類餐飲模式,海倫司的上市,讓酒館背後潛藏的千億生意浮出水面。

長橋海豚君接下來就帶着大家來看看當前 “小酒館” 生意,以及海倫司是如何抓住市場機遇構建起自己的競爭優勢。

對於海倫司小酒館的研究,我們主要關心以下幾個問題:

1、爲什么看好酒館行業所在的夜間經濟?

2、小酒館商業模式主要有哪些?國內當前行業格局如何?

3、海倫司的拓店及渠道打法怎么樣?

4、海倫司自有產品與第三方產品情況

5、海倫司的盈利與運營能力情況當前處於什么樣的水平?

6、落到投資上,最難又最必要的修煉是找到企業價值,當前時點對海倫司的價值如何判斷?

本篇主要解決前三個問題,以下是具體內容:

酒館行業跟隨夜間經濟起舞:Z 世代 + 窮樂文化

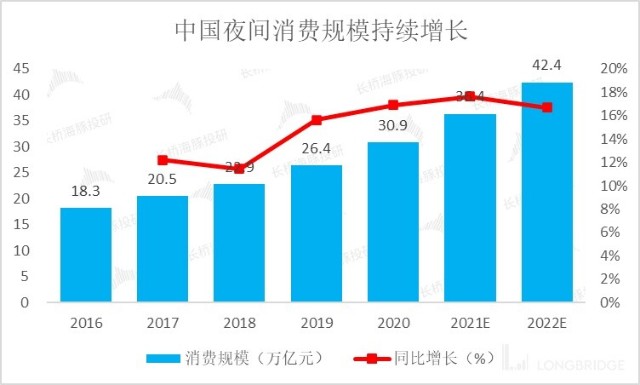

消費是助推經濟高質量發展的重要穩定器,夜間作爲內需消費的重要時段,夜間經濟所釋放的消費需求不容小覷,中國夜間消費規模約佔總體零售額的六成。

根據艾媒數據顯示,2020 年中國夜間經濟的消費規模已達到 30.9 萬億元,同比增長 16.9%,預計 2022 年將增至 42 萬億元,隨着國內城市基礎設施建設不斷完善,城市公共安全體系的日益完備,青年人羣生活方式的變化等,夜間經濟將迎來持續快速發展。

數據來源:艾媒咨詢、長橋海豚投研

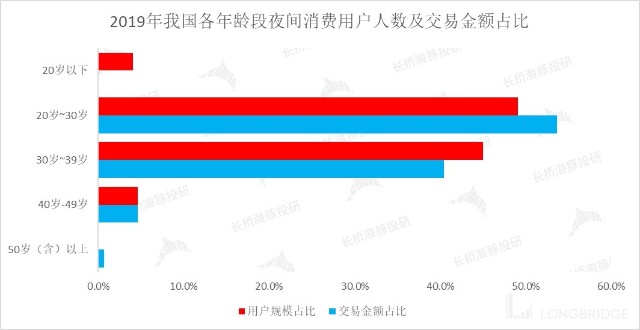

而出生於 1995 年到 2009 年之間的 “Z 世代”,他們的父母大多爲經歷了改革开放的 70 後,家庭財富積累明顯上了一個等級,因此 Z 世代的消費意愿和能力也會顯著提升,引領着夜間經濟的消費趨勢,也帶動着一個個消費藍海市場悄悄擴張。

根據美團平台大數據顯示,從用戶畫像來看,處於 “Z 世代” 年齡 20 歲~26 歲階段的年輕人是夜間消費主力,其次是 30 歲~39 歲階段的中年人。

數據來源:美團研究院、長橋海豚投研

作爲夜間經濟消費較爲活躍的主體,近 24% 的青年用戶更偏好結合了酒類消費和夜間經濟的酒吧消費,在一衆线下娛樂活動中處於前位。

因此,長橋海豚君認爲,“消費意愿提升 + 偏好滲透率高 “使得酒吧這類夜間新消費業態增長潛力巨大。

數據來源:艾媒咨詢、長橋海豚投研

從最寬泛的定義上來看,酒吧在我國分爲三種類型,分別爲清吧(海倫司這樣的小酒館屬於清吧的一種)、夜店 (鬧吧) 和 Live house,其中清吧佔市場第一,達到 82%。在每一個平凡的夜晚,大批青年人湧入酒吧這種具有所謂調性與氛圍的地方,釋放自己的情緒。

而青年人的小情緒在資本眼裏究竟值多少錢?

作爲夜間經濟下酒吧文化的重要載體,酒館(清吧)行業蓬勃發展,根據相關數據顯示,中國的酒館行業的收入預計將在 2025 年達到人民幣 1839 億元,相比於 2020 年的人民幣約 776 億元,年均復合增長率達到 18.8%,相比整體餐飲業 8%~9% 的復合增速高出不少,成長前景誘人。

數據來源:Frost & Sullivan、長橋海豚投研

不同於在經濟景氣上行的時候,資本更關注的是以主打香檳文化(諸如黑桃 A、香檳王、神龍套等)的夜店模式(夜店用昂貴的酒水帶來的門檻以及國際化的高級音樂去贏得爆發戶性質的消費市場)。

在受疫情影響,經濟元氣大傷的當下,以跳舞文化、窮樂文化,用廉價的酒水、接地氣的親民音樂去贏得更廣大年輕人市場的酒館模式更具優勢,因爲酒館在此階段相較於夜店和 Live house 等夜間娛樂場所具有性價比高的特點,更具 “口紅效應”,更容易獲得消費者與資本的青睞。

酒館新業態層出不窮,海倫司的突圍:低價 + 品牌營銷 + 極速展店

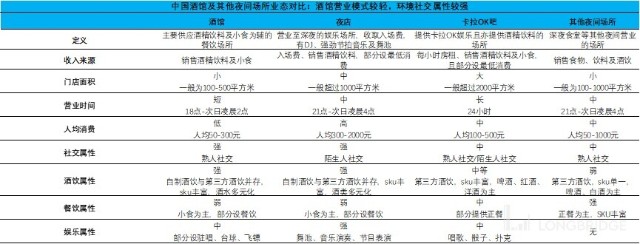

中國酒館行業基於業態差異又可分爲新式酒館和傳統酒館,其中新式酒館根據提供服務的不同又可分爲經濟型酒館和 “X+ 酒” 模式酒館,

經濟型酒館主要供應酒精飲料,小食爲輔,不設舞池、表演等,酒水價格偏低、口味多樣化。

“X+ 酒” 模式酒館主要是指跨界玩家如餐飲、茶飲、咖啡等行業龍頭企業,通過引入酒館業務拉長平均營業時長。

兩種模式在目標用戶、商業模式、經營屬性上差異明顯,各有特色,具體如下:

數據來源:Frost & Sullivan、長橋海豚投研

海倫司就是上述的經濟型酒館,是主要代表品牌之一。2009 年,海倫司問世,並且以高性價比的核心優勢,迅速依靠規模性和連鎖效應在近幾年展現出強勁發展勢能。雖然之後也有Perry’s、漢森熊貓精釀效仿海倫司經濟型模式,餐飲精簡,以提供酒飲和小喫爲主。但在經濟型酒館這個細分類型裏,海倫司的品牌力幾乎無人能敵。因此對於海倫司來說,更多的競爭來自於 “X+ 酒” 模式的酒館。

2014 年,胡桃裏开創 “音樂 + 美食 + 美酒” 先河,成爲業內高端酒館的一面旗幟,貳麻酒館緊隨其後,注重消費者互動,提供舞台表演以及川菜餐品,營造出更爲濃厚的酒館氛圍感,以提升消費者體驗,

數據來源:窄門餐眼、長橋海豚投研整理(注:門店數量截至 2021 年 11 月)

除了新創品牌外,一些其他領域的餐飲品牌也來跨界染指酒館生意。2019 年,奈雪的茶作爲茶飲界先驅入局 “餐飲 + 酒” 新業態,开闢新品牌 Bla Bla Bar,其主打輕酒精的雞尾酒,同時爲顧客提供茶飲、歐包與酒的新鮮組合,2020 年 4 月,星巴克酒吧落戶上海外灘。

2021 年,隨着 “餐飲 + 酒” 模式熱度進一步提升,喜家德、湊湊等龍頭品牌也陸續參與跨界嘗試,分別开設喜家德餃子酒館和湊湊小酒館,以此爲契機探索夜間經濟,打造全時段餐飲。

數據來源:奈雪的茶公衆號、長橋海豚投研整理

由上可以見國內當前酒館業態多元,衆多酒館品牌不斷更新商業模式,一起推動行業高速成長的同時,競爭也在走向白熱化。

不過國內酒館行業當下尚處於品牌化早期階段,較之於國際成熟市場,目前我國酒館行業集中度與消費滲透率顯著偏低,未來空間具備想象力。按 2020 年的收入測算,酒館行業 CR5 僅 2.2%,海倫司位列第一,市佔率 1.1%,有點大行業小公司的發展趨勢。

數據來源:Frost & Sullivan、長橋海豚投研

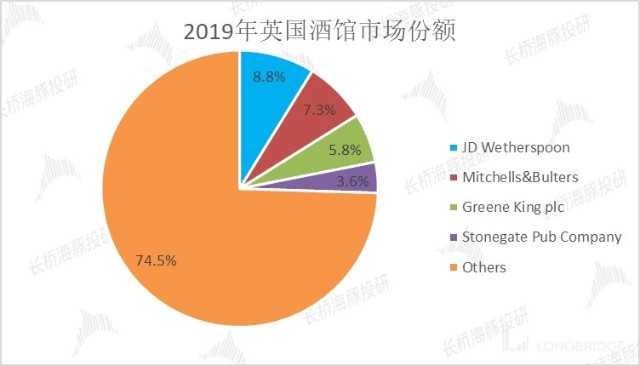

根據國外經驗看,以酒吧文化聞名世界的英國爲例,英國作爲成熟市場的酒館龍頭市佔率爲 8.8%,雖然相對來說集中度也未到 10% 的水平,但長橋海豚君認爲很可能是酒館這行業天然就不太容易很快集中,英國整體酒館行業格局較中國當前的酒館競爭格局明顯清晰許多。

數據來源:FoodserviceEquipment journal、長橋海豚投研

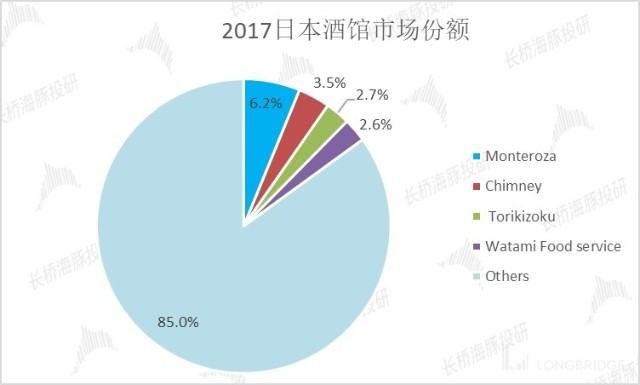

日本則是以其 “居酒屋” 文化而聞名世界,也已形成較爲成熟的市場。日本居酒屋市場集中度也相對較高,據 Statista 統計,2017 年 CR4 約 15%,其中 Monteroza 市佔率達 6.2%,規模優勢較爲顯著。

數據來源:Statista、長橋海豚投研

雖然當前國內酒館行業高度分散,競爭格局也尚未最終確定,但海倫司目前以較早進入經濟型酒館賽道的先發優勢佔據了第一的市場份額,說明了在國內經濟型酒館的擴店以及獲客較傳統酒館的重資產模式更具可復制性。

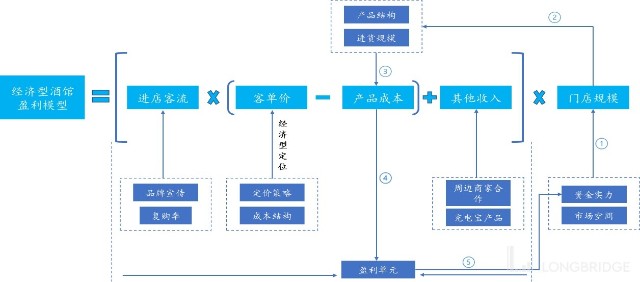

因此長橋海豚君將經濟型酒館的盈利模型進行了拆解,即盈利模型=【進店客流 *(客單價 - 邊際成本)】* 門店規模,即酒館生意的增長空間主要與盈利單元【進店客流 *(客單價 - 邊際成本)】和門店規模兩大因素相關。

數據來源:長橋海豚投研整理(→→→→盈利模型的動態循環,代表公司憑借性價比優勢獲客—規模擴張,加大上遊成本議價—鞏固性價比優勢—持續做大規模)

從上面這圖也能清晰地理解海倫司競爭優勢:初期依托自身低客單價優勢吸引客流,進而帶動門店規模的增長。

海倫司自有品牌瓶裝啤酒售價基本不超過 10 元,甚至比去零售超商买還便宜,就算是非自有的第三方品牌啤酒,比如科羅娜,青島,百威等,海倫司的售價相比同類酒館也更劃算,以最便宜的科羅娜爲例,在海倫司一瓶才 10 塊錢不到,而同行的售價卻在 15 塊以上。

這種低客單價的定價策略和大學生和三四线的 “小鎮青年” 的購买力實現了精準對標,根據艾媒咨詢 2020 年對大學生羣體的調研數據,該羣體的月均收入中位數在 1516 元,且對新興的休闲娛樂項目表現出積極的消費意向。

因此,學生們或許仍會對一杯定價五十以上的平價雞尾酒望而卻步,而走進海倫司,他們卻能幾個人瓜分一桶五六十塊錢的精釀。

數據來源:海倫司公衆號、長橋海豚投研整理

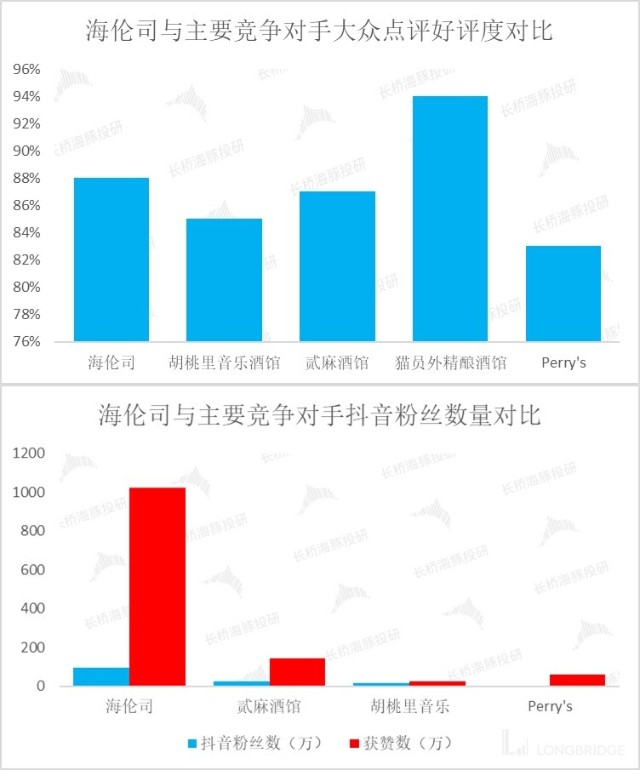

然後,當門店數達到一定規模時,公司便獲得較之前更強的上遊議價能力以及規模優勢帶來的品牌聚集效應,當前海倫司在維系用戶感情價值方面表現良好。

根據大衆點評平台數據,截至 12 月品牌好評率接近 90%,在公司當前 500+ 門店數量的前提下同業對比表現良好,從社交媒體上的影響力而言,海倫司抖音粉絲數與話題性顯著優於同行,在行業普遍在以城市門店爲單位進行微信私域流量運營的當下,海倫司官號在抖音的表現一定程度上體現了全國性認知度。

數據來源:大衆點評、抖音、長橋海豚投研(截止 2021 年 12 月)

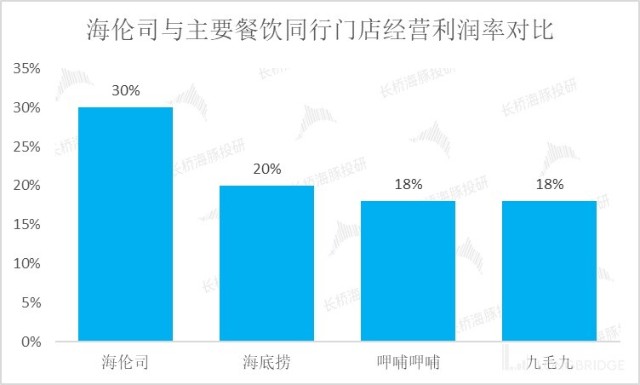

同時公司在運營成本端便擁有更高的靈活度,單店初始投入較其他傳統連鎖餐飲品牌不是很大,因此海倫司單店實現了近 30% 的經營利潤率,盈利能力較其他三家品牌更爲優秀。

數據來源:公司公告、長橋海豚投研

公司成熟門店層面運營利潤率可達 30% 左右,扣除總部費用,門店利潤率預估可達 14%-16%,相比同業情況,海倫司的單店的盈利性較佳且可復制性強。

數據來源:公司公告、長橋海豚投研整理

因此海倫司的核心競爭優勢可概括爲,極具性價比的產品組合以及強大的運營營銷能力形成了標準高效的單店模型,通過上述核心競爭優勢,公司可以打造強有力的品牌,並通過標準化的方式快速拓店,搶佔市場份額。

海倫司的擴張祕笈:直營天下 + 下沉市場

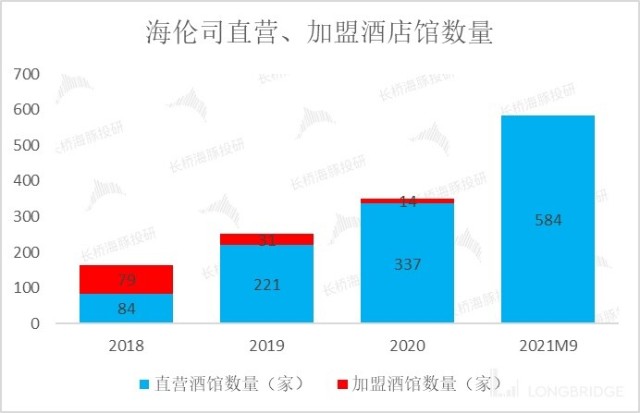

海倫司在 2009 年成立了第一家酒館,公司前期以加盟酒館的方式營運,收取一次性的加盟費及管理服務費,通過持續成立新的直營門店和整合舊的加盟門店推動門店擴張。2018 年起,公司確立了發展直營門店的战略,配合其高度標準化的運營模式,實現快速及高質量的擴展,截至 2021 年 3 月 31 日,海倫司旗下所有酒館已均爲直營酒館。

截至 2021 年 9 月 24 日,海倫司擁有 584 家門店(皆爲直營酒館),相比於加盟模式,長橋海豚君認爲直營模式加強了對產品、運營、服務、供應鏈及人才培養等方面的控制和更有效的監督,使海倫司品牌、服務及經營標準具有高度的統一性及更好的商業擴展性,通過持續推廣直營業務模式,有效提升海倫司酒館的經營效率、盈利能力及可持續的長期發展。

數據來源:公司公告、長橋海豚投研

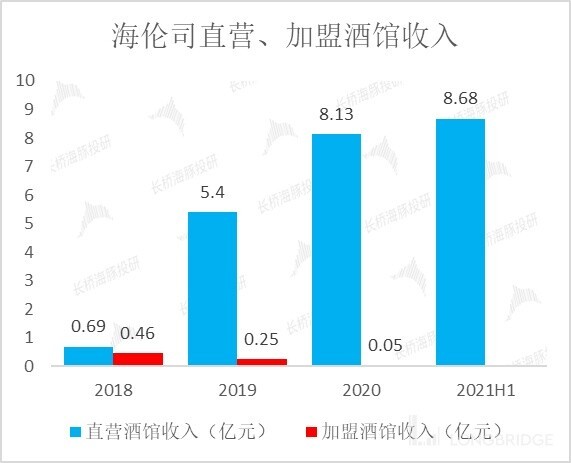

2018 年以來,海倫司直營酒館收入佔比擴張速度非常快,到 2021 年中報時公司所有收入均由直營酒館貢獻。

數據來源:公司公告、長橋海豚投研

2018 年~2020 年伴隨着公司直營酒館銷售額快速增長,海倫司單個直營酒館日均銷售額近三年也大幅提升,同時每家海倫司直營酒館的建築面積一般在 300-500 平方米,一般可放置 36-50 桌,每桌平均可容納四至六人。

長橋海豚君根據公司公布的相關數據測算,2018 年海倫司的翻台率爲 1.7 次/天,2019 年增長到了 2.4 次/天,遠遠高於 2019 年酒吧行業的平均翻台率 1.5/天。

翻台率對海倫司來說是一個非常重要的指標,直接影響公司的估值情況,翻台率高,說明市場認可度高,即使排隊消費者也要來。

海倫司當前翻台率比較高的原因,長橋海豚君認爲主要是當前公司總店數不到 600 家,離公司 3 年內的 2000 家總數尚有一定差距,因此當前是供給小於需求的發展階段,所以體現出來消費者一直在排隊,意味着公司的桌子空置率不高,相比其他酒吧有不少空置率的情況海倫司的翻台率顯得高。

但未來隨着公司擴店的加快,會不會出現老店的客流被新店分走,進而導致整體翻台率下降,長橋海豚君認爲任何連鎖餐飲都會有开店的天花板,如何在开店數與翻台率之間保持動態平衡,非常考驗管理的經營水平,就目前來說海倫司還未到這個階段,當前市場仍處在开店空間提升帶來的估值溢價,後續若出現开店數與翻台率的背離將是故事的一大拐點。

數據來源:公司招股書、長橋海豚投研(翻台率=日均下單用戶數/單個直營酒館平均桌數)

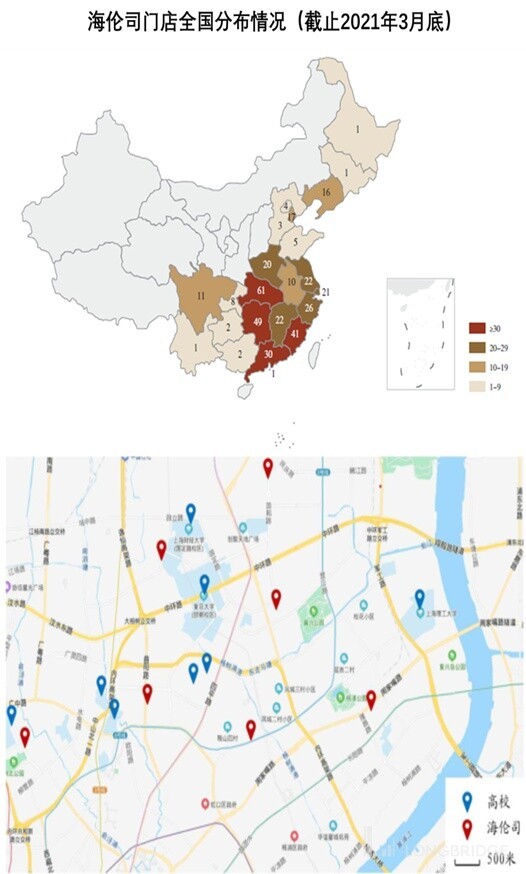

海倫司全國門店覆蓋中國 83 個城市,4 成左右門店分布在大學城附近,靠學生活動和老帶新社交爲主。以上海爲例,目前 23 家門店中大學店數量達 19 家,覆蓋高校 14 所。

數據來源:公司招股書、百度地圖、長橋海豚投研

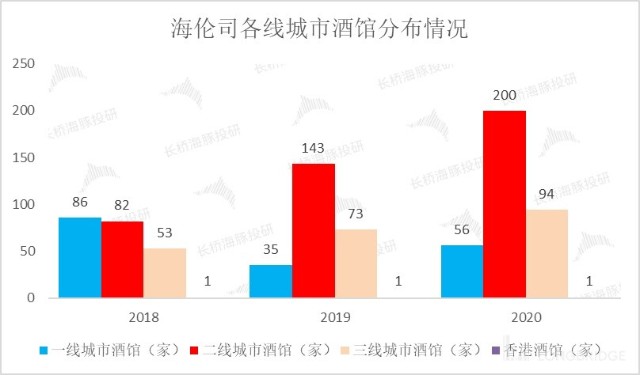

近兩年海倫司在二线、三线城市快速跑馬圈地,未來下沉市場將成爲公司重要看點。

數據來源:公司招股書、長橋海豚投研

從歷史門店开店數據來看,海倫司整體开店步伐確實在不斷提速,證明海倫司品牌勢能不斷轉化爲开店動能。長橋海豚君認爲在本次上市募集資金儲備增加以及知名度提升雙重加持下,短期內海倫司門店擴張確定性較強(2021 年完成 400 家展店目標預計難度不大),且未來 2-3 年內預計依舊保持較快拓店步伐,公司計劃於 2022-2023 年每年都新开至少 350 家店。

數據來源:窄門餐眼、長橋海豚投研

疫情的反復影響下,國內线下實體生意受創嚴重,長橋海豚君注意到 2020 年國內酒吧數量比 2019 年少了 500 多家,但就是這樣的背景,海倫司居然逆勢新开 100 多家新店,2021 年 1-10 月,海倫司再次逆勢新增 139 家店。

但海倫司的逆勢开店,並非如 2020 年海底撈一樣,增店不增收,2021 年上半年的海倫司的單店(直營)日均銷售額並未出現下滑,反而保持了增漲態勢,其中三线开外的增速最快。作爲主打性價比和規模化經營的海倫司,也更加適配小鎮青年的需求。從這個數據來看,海倫司的下沉战略顯然是奏效的。。

數據來源:公司公告、長橋海豚投研

本篇到此結束,長橋海豚君主要帶大家梳理了夜間經濟的發展趨勢及多種業態形式,酒館行業的商業模式及行業格局,海倫司拓店的布局策略,知道了海倫司犧牲了酒飲小食的利潤、卡座服務費用,但獲得了目標用戶的青睞,在酒館行業中迅速建立品牌優勢和規模優勢,體現在門店的較少空置率上。

在獲取目標用戶的初期,市場上大多數資本是在公司有質量(翻台率有保證)的展店速度基礎上給出高估值溢價,而在公司目標羣體獲客達到瓶頸期階段,市場對公司運營效率、盈利的要求就會變得苛刻,到那個階段對於海倫司來說,它的提價能力或者是單店運營效率是否還有優化空間,也會成爲資本是否還愿意陪伴的關鍵。

下篇長橋海豚君會從海倫司的產品結構數據、整體的運營財務數據、公司目前的估值合理性三個角度出發,給出海倫司目前階段的投資判斷。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !