美股終於要見頂了嗎?尤其是美聯儲真正變臉的時候

長橋港美股

發布於:2022-01-06

科技巨頭在 2021 年底、2022 年伊始的時候出現了加速上漲,蘋果成爲全球首只市值超 3 萬億美元的公司,而特斯拉在馬斯克完成拋售、交付數據超預期後,在周一暴漲超 13%,股價重返 1200 美元、市值重返 1.2 萬億美元。

但很快,市場开始迅速變臉,納指連續兩日大跌,衆所周知,在股票見頂的時候,往往會出現巨大的波動及成交。高盛大宗經紀商匯編的數據顯示,今年截至周二的四個交易日,以美元計算的成交額達到了 10 多年來的最高水平。

那么,美股要見頂了嗎?我們不敢做這樣的斷言,畢竟臉都快被打腫了,但投資者似乎需要小心了。

美股跌幅超過全球其他市場

周三,美股大幅下跌,科技股跑輸大盤,三大指數的強弱出現大幅分化,道指跌超 1%,標普 500 指數跌近 2%,納斯達克指數跌超 3%。

其中,科技股多數跑輸了大盤,特斯拉跌逾 5.3%。標普 500 成份股中,Salesforce 和 Adobe 分別收跌逾 8% 和 7%。

此外,FAANMG 六大科技股中,谷歌母公司 Alphabet 收跌約 4.6%,奈飛跌 4%,微軟跌 3.8%,Meta 跌近 3.7%,蘋果跌近 2.7%,亞馬遜跌 1.9%。

更爲重要的是,這種分化在周二已經變得非常明顯,說明資金在調整行業配置。當日,道指漲 0.6%,而納指跌超 1.3%。

在內部行業中,龍頭似乎也在轉向,尤其是此前領漲的科技行業开始出現暴跌的時候。

從全球市場角度而言,美股作爲領頭羊,在上漲的時候,一般會好於全球市場,但近幾日的表現罕見的弱於全球其他市場,這意味,一些驅動因素在發生變化。

美聯儲會議紀要爲何帶來恐慌?

與美聯儲利率決議相比,會議紀要顯然應該只是一份總結,不大會產生市場影響。從驅動因素而言,很顯然,昨日的會議紀要引發了美股暴跌。

這似乎和 2000 年科技泡沫破滅很像,2000 年納斯達克泡沫破滅既有基本面因素也有美聯儲推波助瀾。

先來看看內容:

首先,與會者普遍指出,鑑於他們對經濟,勞動力市場和通貨膨脹的個人看法,可能有必要比之前預期更早、更快的提高利率。

其次,一些與會者表示,在上調利率後,相對較快地开始縮減資產負債表規模可能是合適的,縮表的合適時間可能應該與升息時間更靠近些。一些委員認爲,在資產負債表正常化過程中,大幅縮表可能是合適的。

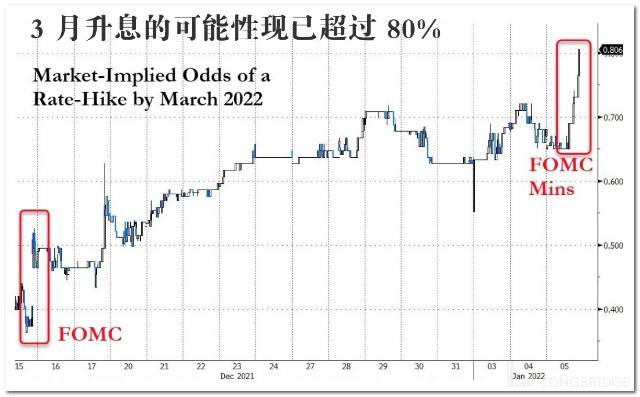

市場是這樣想的:1、紀要似乎暗示,美聯儲可能提前到 3 月份加息。2、本次縮表大概率就在今年。

要知道,在 12 月份美聯儲加息的想法還只是在冷冰冰的點陣圖上。而上一次升息周期中,美聯儲是在加息快兩年後才开始縮表,可見,美聯儲的想法和市場此前的預期出入非常之大。

會議紀要發布後,聯邦基金利率期貨消化的 3 月升息可能性爲 80%。

Omicron 不算什么事

與美聯儲會議紀要相比,在美國迅速蔓延的奧密克戎毒株似乎影響很有限,甚至有可能是利好。

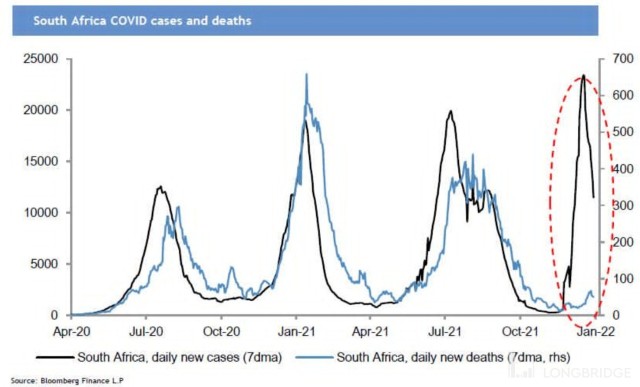

美國有线電視新聞網報道說,美國新冠感染病例仍在迅速積累。美國疾控中心 4 日晚發布的數據顯示,截至 2022 年 1 月 1 日的一周裏,奧密克戎毒株感染病例在美國新增新冠病例中約佔 95.4%,德爾塔毒株感染病例約佔 4.6%。

在防疫專家那邊看來,奧密克戎的快速傳播、但不嚴重的症狀正在給民衆帶來免疫力,這似乎比新冠疫苗來的更爲有效。

摩根大通策略師表示,經濟復蘇的確定性越來越強,新變種不太可能改變遊戲規則應該买入由 Omicron 恐慌驅動的下跌。Omicron 被證明比以前的更溫和,對流動性的不利影響更容易控制。

加息更利空科技行業

相比於傳統行業,科技行業對無風險利率更爲敏感,因爲這個行業高成長、發展更依賴於融資,因此,當美聯儲加息預期上升,他們受到的影響可能更大。

一些投資者擔心,在估值過高、對美國國債收益率上升的預期以及美聯儲更加鷹派的情況下,大型科技股今年可能難以實現大幅上漲。

周三,10 年期美債收益率漲至 1.7%,恐慌指數 VIX 收漲 16.68%。

Yardeni Research 的數據顯示,標普 500 指數科技板塊的遠期市盈率爲 27.9 倍,遠高於大盤的 21.3 倍。

Nuveen 全球股票首席投資官賽拉馬利克表示,高估值可能使這些股票更容易受到更高收益率的影響。

“我們在過去一年中看到的科技行業的廣泛回報部分基於支持性貨幣政策,而在 2022 年不會看到這種政策,” 她說。

买什么行業?

一般而言,美聯儲加息的背景是經濟和就業向好,因此加息對傳統行業影響有限,能源公司、銀行和工業類股可能更容易上漲。

摩根大通首席策略師Michael Wilson表示,對銀行業評級 “增持”。美聯儲加息將使得今年潛在的收益率上升。而銀行業看起來仍然非常便宜,市盈率爲 0.7 倍,這一次它們的資產負債表具有彈性,無需稀釋,股息率高達 4.9%。

隨着 Omicron 恐慌消退,消費行業將再次回暖,摩根大通對汽車行業評級爲 “增持”。

另外,摩根大通對科技行業的評級爲 “中性”,但他表示,科技的周期性背景不太樂觀,尤其是在實際利率开始上升的情況下.。

不過,他表示,對於傳統防御型資產——房地產、大宗商品和醫療保健行業,維持減持評級,因爲估值不高、業績喜憂參半以及債券收益率可能上升。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !