激鬥智能家居,大廠遇到新對手

財經集團

發布於:2022-01-06

來源:驚蟄研究所(ID:jingzheyanjiusuo)

作者:小滿

聲明:題圖來源於網絡。

自從亞馬遜在2014年推出全球第一款智能音箱Echo,AIoT的故事就在不斷被更新。如今7年過去了,繼科技大廠和家電廠商們激鬥AIoT後,整裝平台也开始在布局AIoT設想下的智能生活場景。

當流量焦慮的巨頭們在智能家居身上看到新的流量入口,電器、家裝等實體經濟看到新的市場增量,羣雄逐鹿跨界亂鬥的局面下,AIoT還是那個“新風口”嗎?

巨頭要流量,家電廠商想賣貨

2018年,百度、阿裏、小米等大廠紛紛入局智能音箱賽道,打起補貼大战,爲的就是流量。當人們的日常生活被各種各樣的應用分割,而智能硬件作爲比應用更前端的流量入口,其战略意義不言自明。

IDC咨詢數據顯示,2018年中國智能音箱全年出貨量突破2000萬台,同比增長1051.8%。2019年的出貨量達到了4589萬台,同比增長109.7%。

相對於互聯網巨頭對流量的執着,電器大廠們的想法更爲簡單直接,就是要賣貨。

於是從空調、電視到冰箱、洗衣機,一切電器皆可“智能化”,而當普通家用電器被冠上“智慧電器”的標籤,身價也從兩三千元漲到了上萬元。海爾、美的等家電大廠們也借勢以智能化爲跳板,進軍高端市場,以“套系化”概念搶佔客廳、廚房、臥室等各種智能家居場景,推動全屋智能落地。奧維雲網數據顯示,中國套系家電市場規模有望在2021年突破1000億元,佔整個家電市場的14%。

不只是互聯網巨頭和電器大廠們看到了智能生活場景的巨大市場。近年來,作爲AIoT第三陣營的智能家居與家裝產業同盟也开始入局全屋智能家居領域,在空間智能化的驅動下,嘗試從“源頭”卡位以及從安全等底層需求入手,搶佔智能家居場景下的需求入口。

2021年6月,整裝行業龍頭尚品宅配與智能家居安全行業領跑品牌創米科技達成战略合作,發布了BIM(Building Information Modeling)整裝战略,計劃通過數智深度融合,以智能化整裝推進產業升維迭代。

在互聯網巨頭、家電大廠和家居家裝同盟混战之中,AIoT的可行性路徑也正在漸漸清晰。

被誤判的底層需求邏輯

雖然互聯網巨頭和家電大廠們,早早就加入到AIoT的家用場景的爭奪中。但智能音箱和智能家電的發展現狀多少有些尷尬。這與行業對底層需求邏輯的誤判有着很大的關系。

2020年,在疫情等多方面因素的影響下,智能音箱市場首次出現下滑趨勢。2021年上半年國內智能音箱出貨量僅爲1966.9萬台,同比下降14.8%。業內人士認爲,智能音箱遇冷是因爲巨頭們通過硬件補貼迅速打开市場後,在技術上並沒有實質性的迭代,大多數產品在功能上,也仍舊只能播放音樂或者通過語音識別進行簡單交互。

另外在內容體驗上,智能音箱的音效和有限的內容資源,也給用戶帶來了不太滿意的產品體驗,這也導致有不少網友戲稱智能音箱是“智商稅”。

至於家電大廠們,雖然在消費升級的大背景下,借助具備AIoT功能的家電產品,成功在年輕消費羣體中打开了高端智能家電的市場,但過高的單品價格,始終讓“套系化”的家電產品無法徹底打开更大的市場,整體消費需求仍處於早期階段。

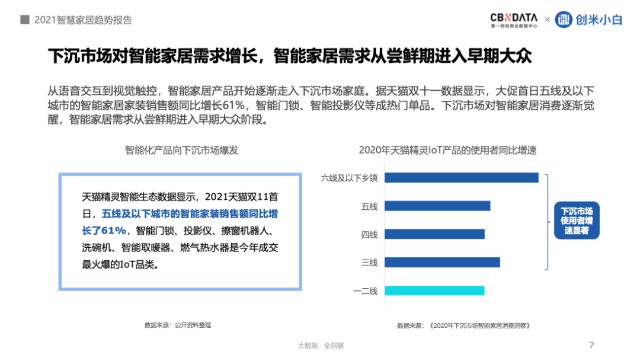

有意思的是,在智能音箱和智能大家電遭遇增長阻力的同時,智能家居市場出現了一輪單品小爆發。CBNData發布的《2021智慧家居趨勢報告》中顯示,近年中國智慧家居市場交易規模逐年上漲,下沉市場對智慧家居的需求出現顯著增長,智慧家居需求已經從嘗鮮期進入早期大衆市場。

2021天貓雙11首日,五线及以下城市的智能家裝銷售額同比增長了61%,智能門鎖、擦窗機器人等單品成爲今年成交最火爆的IoT品類。 這不僅反映了智能家居市場消費的全民化趨勢,也體現出以解決基礎需求爲主要訴求的智能家居單品,已經獲得了市場的認可,由此也爲家居家裝產業打开了進入AIoT領域的一扇門。

家裝視角如何打开智能家居市場

家裝產業切入智能家居的路徑,可以簡單理解爲從實用性出發,在原有需求基礎上,發掘AIoT的結合點,從而建立以安防、照明等系統爲基礎設施的全屋智能環境。這與家電大廠們的“套系化”打法完全不同。

家電大廠們基於自身豐富的產品矩陣打造了自己的AIoT生態,但是由於單一產品技術上的差距,同一家電器廠家並不能在所有產品上都做到最好。所以消費者在實際購买電器產品時,很少會購买同一品牌旗下的全套家電產品。因此電器廠商們企圖以“套系化”產品把消費者一鍋端的想法,難免有些過於理想。

此外,不同品類和品牌之間存在不同的技術路线、迭代方向和生命周期,導致許多產品都不能完全兼容,這也決定了不同電器廠商們推出的智能設備,並不能實現一體化的全屋智能生態。

歸根結底,全屋智能生態的營造還需要在豐富的單品場景基礎上,打通底層平台構建整體智能場景體驗。

CBNData發布的《2021智慧家居趨勢報告》中提到,消費者對於智慧家居的需求主要集中在:實用性高可以解放雙手、能夠遠程操控、可以進行交互連接、提高居住舒適度,提高居住安全感等方面。其中超過4成消費者更加重視提高自身安全感的需求,而“外出時也能查看家中情況”,也被看作是提高自身安全感方面的一個重要體現。

這說明用戶對智能家居單品的需求,已經從有趣、科技感的產品體驗向更加實用的方向轉移。因此在智能音箱市場遇冷的同時,智能門鈴、智能攝像頭等安防設備的銷量开始出現顯著上漲。而智能家居也开始回歸實用的底層需求,落回到最基礎的門、燈等產品上。

正因爲如此,當下的智能家居與家裝產業也开始建立战略同盟,在空間智能化的驅動下主動進攻,試圖從底層需求的“源頭”卡位,搶奪智能家居場景下的話語權。

單品創新構建一體化全屋智能生態

從家裝產業切入智能家居領域的主要優勢在於,比其他產品更早接觸到用戶需求。而對比傳統家居產品,智能化帶來的更好的產品體驗,也更容易讓用戶接受。另外,智能家居企業在設備集成化創新方向上的一些嘗試,也爲互聯網大廠和電器廠商們所不能實現的一體化全屋智能生態,找到了一條新的可行性路徑。

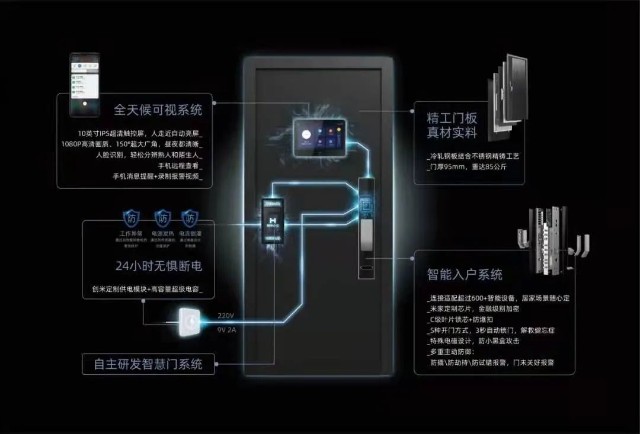

2020年6月,創米科技跨界家裝領域推出了一款智慧門產品,將智能貓眼、智能門鎖、智能門鈴融入到了傳統的入戶門中。除了常規的安防功能,它還能夠感應門口逗留的人員,自動錄制視頻、推送到手機APP。門內側配備的人機交互感應系統,在用戶靠近時,會自動亮起屏幕顯示門外情況。而最新一代的智慧門產品,已經成爲全屋智能邊緣計算中心,實現了AI人臉識別、AI語音識別、離线自組網、智能家居聯動中心等技術升級。

智慧門的產品邏輯,就是對傳統入戶門進行智能化改造,同時滿足入戶安全、智能場景聯動以及24小時供電的產品功能,以高科技產品的形式爲用戶提供完整解決方案。使家居產品擁有更安全、便捷的使用體驗,將普通家居產品帶入智能化時代。這一开創性思路,對智能家居市場將產生深遠影響。

特別值得注意的是,和以智能音箱、智能家電爲基礎終端的生態相比,以安防、燈光控制等基礎家裝設施建立的AIoT生態,對日常生活的幹擾更低。因爲它的核心目標不再是流量而是產品體驗本身,因而不會爲了爭奪用戶的注意力而頻繁推送無效內容和服務。

試想一下,當用戶下班回家,不需要掏出鑰匙就能夠直接开門,而家裏也一早調整到最合適的燈光和溫度,這些全都在回家前一秒就已經完成,這才是全屋智能所代表的未來智能生活方式。

這就不難理解,爲什么從安全等基礎需求角度出發,從家裝產業切入的方式,或將真正打开智能家居市場的大門。而看到這一點的智能家居行業,已經开始大面積啓動线下門店建設,搶佔智慧家居市場的战略目標,創米科技在2021年的全國籤約門店已經超過200家,並且借助與尚品宅配的合作加速布局智能家居家裝領域。

回顧AIoT在國內的發展,我們時常會感嘆,在互聯網思維下,以產品功能佔據未來家庭生活的空間和時間無可厚非,但是智能家居首先應該關心的是如何讓人們日常的生活更安全、更便捷,之後才是高屋建瓴地提升產品體驗和優越感。否則所有片面的產品功能需求,都只是短期的噱頭。

真正優秀的智能家居,或者說理想的AIoT體驗,其實是讓智能產品學會主動爲人服務。追求“無感服務”,不打擾用戶卻讓用戶更放心,這才是AIoT真正的價值所在。

互聯網巨頭們或許會因此失望,但智能家居時代的確有很大的幾率會從家居家裝領域找到突破口。

本文作者可以追加內容哦 !