再次大舉抄底日本,巴菲特看到了什么

阿爾法工場

發布於:2022-12-01

來源 | 昆侖俠

來源 | 昆侖俠 導語:衆所周知,巴菲特一生偏愛投資美國的股票,很少投資海外公司,而像這樣同時加倉5只日本股票的情形更是極爲少見。

股神巴菲特最近在亞洲股市頻頻出手,先是減持持有十多年的港股比亞迪(SZ:002594),不久前大手筆斥資41億美元买入台積電(NYSE:TSM)股票,一舉成爲台積電第5大股東。 台積電也成爲股神旗下伯克希爾哈撒韋希爾公司的第九大持倉。 而上周,來自日本官方平台數據顯示,11月下旬,伯克希爾哈撒韋更是罕見的同時加倉了日本市場的五只股票。 包括伊藤忠商事、丸紅、三菱商事、三井物產和住友商事,增持比例都超過了1%。增持之後,對五只股票的持股比例處在6.21%-6.75%。

衆所周知,巴菲特一生偏愛投資美國的股票,很少投資海外公司的股票。而像這樣同時加倉5只股票的情形更是極爲少見。 這五家商社是什么來頭?巴菲特买入的邏輯是什么?一次性买入五家商社又是爲哪般呢?爲什么不是挑選买入性價比最優的一家呢?

衆所周知,巴菲特一生偏愛投資美國的股票,很少投資海外公司的股票。而像這樣同時加倉5只股票的情形更是極爲少見。 這五家商社是什么來頭?巴菲特买入的邏輯是什么?一次性买入五家商社又是爲哪般呢?爲什么不是挑選买入性價比最優的一家呢?  五大商社背景 巴菲特买入的這五大日本商社都是日本國內響當當的大財團,在中國也有大量業務。 我曾在數年前與其中的兩家商社有過工作上的往來,還經常通過一家商社團購一些性價比高的日本產商品。對日系商社有一定的了解。 伯克希爾本次購入的這五家日本公司被稱爲綜合商社,屬於貿易公司與工業品經銷商,控制着日本大部分的進出口業務。 包括能源、金屬、食品和各種紡織商品,對於資源匱乏的日本,這些企業有着舉足輕重的地位。

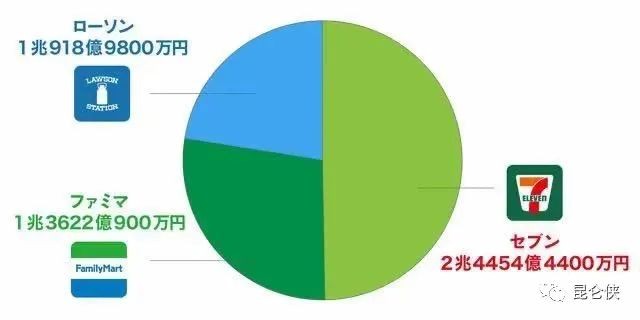

五大商社背景 巴菲特买入的這五大日本商社都是日本國內響當當的大財團,在中國也有大量業務。 我曾在數年前與其中的兩家商社有過工作上的往來,還經常通過一家商社團購一些性價比高的日本產商品。對日系商社有一定的了解。 伯克希爾本次購入的這五家日本公司被稱爲綜合商社,屬於貿易公司與工業品經銷商,控制着日本大部分的進出口業務。 包括能源、金屬、食品和各種紡織商品,對於資源匱乏的日本,這些企業有着舉足輕重的地位。  說個大家都熟悉的例子,日本三大便利店,7-11、羅森、全家。三井是7-11的重要股東,三菱控股羅森,伊藤忠控股全家。

說個大家都熟悉的例子,日本三大便利店,7-11、羅森、全家。三井是7-11的重要股東,三菱控股羅森,伊藤忠控股全家。  巴菲特押注的五家商事公司裏,三井物產是歷史最悠久,也最具代表性的一家。 三井物產的中國區負責人曾說過一句有意思的話:

巴菲特押注的五家商事公司裏,三井物產是歷史最悠久,也最具代表性的一家。 三井物產的中國區負責人曾說過一句有意思的話: “問我們做什么,不如問我們不做什么。我們不做毒品、武器彈藥這些違法的事情,但是其他的只要有機會,我們都可以做。”不僅日本國內,這五家商社還大量投資了全球的石油、天然氣及礦產資源,扮演了產業組織者的角色。 在海外業務中,也有這五家商社的身影。早在1995年,日本就已有6家商社集團入選了世界500強的前十強。

买入日本核心基礎產業ETF

买入日本核心基礎產業ETF 當從新聞中第一時間看到巴菲特繼續加倉日本五大商社的消息時,還是有些疑惑的。 如果說买入台積電,還還閃爍着巴菲特合理價格买入偉大公司的影子的話,那么一次性买入五家商社又是爲哪般呢?爲什么不是挑選买入性價比最優的一家呢? 台積電雖然研發开支非常大,拖累了盈利能力,但畢竟是全球半導體制造行業翹楚,有着強大的護城河,目前10多倍的估值也在低位,也能說的過去。 但巴菲特买入日本商社的背後邏輯又是什么呢?有分析認爲巴菲特是看好當下大宗商品的走勢,我覺得這種理解並不準確。 實際上巴菲特初次买入這五家商社是在2020年8月,當時距離2020年4月爆發全球負油價事件才過去幾個月,當時原油嚴重供大於求。我估計當時沒人會想到僅僅時隔兩年,原油價格便創出歷史新高。 據計算,伯克希爾當時买入這五家公司股份的總成本約爲62.5億美元,約合人民幣近430億元,也不是筆小數目。 伯克希爾當時在公告中表示,公司意圖長期持有這些投資。伯克希爾可能會增持這五家公司中任何一家的股份,持股比例最高至9.9%。 而最新披露的持股文件顯示,本次增持後,伯克希爾哈撒韋在三菱商事的持股比例從5.04%增加到了6.59%,在三井物產的持股比例從5.03%增加到6.62%,在伊藤忠商事的持股比例從5.02%增加到了6.21%,在丸紅株式會社的持股比例從5.06%增加到6.75%,在住友商事的持股比例從5.04%增加到6.57%。 伯克希爾確實在向之前談過的持股比例上线9.9%的目標邁進。也就是說未來巴菲特還有可能繼續增持上述股票。 “我很高興讓伯克希爾參與日本的未來,以及我們此次投資的這五家企業的未來。”巴菲特在一次訪談中稱,“我希望將來可能會有互惠互利的機會。” 而這五大商社的生意,都是各產業的巨頭,基本壟斷了日本國內各類產業的命脈。 可以說,巴老投資5家日本商社,是看好日本的未來,打包买入了一份“日本核心基礎產業ETF”。

重操舊業,煙蒂股投資

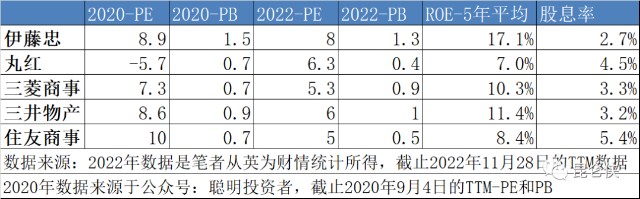

重操舊業,煙蒂股投資 通過查閱和統計巴菲特买入這五家商社的價格,我發現其中有四家商社,巴菲特的投資價格是低於淨資產的,大概介於0.4-0.9PB之間,而市盈率大部分位於5-8PE之間,價格可謂非常低。

如此看來,我心中的疑惑便少了很多,老巴這是幹回老本行了,又施展老師格雷厄姆的撿煙蒂大法了。 這也就解釋了爲什么巴菲特會一次性买入5家公司,而不是精挑細選出其中一只。這相當於巴菲特用0.8PB左右的價格买下了日本核心基礎產業ETF。 當然巴菲特也不是照搬格老的撿煙蒂大法,畢竟當下完全符合格老的煙蒂標準的公司基本上已經絕跡了。 巴菲特適當做了一些改良,那就是適當提高了對煙蒂股的品質要求,這幾個日本商社公司有着強大的資產負債表和近乎壟斷的行業地位;同時也放寬了买入時的估值要求,市淨率1倍左右也可以接受。 回想2020年8月,那時新冠疫情處於第一輪爆發階段,全球互聯網科技股受益於在线辦公和娛樂需求的激增,股價紛紛創出歷史新高。 而傳統能源、物流、消費股等則嚴重受創,股價低迷。這也就不難理解巴菲特面對高估的美股,決定去海外淘金了。 而時間進入2022年,隨着通脹爆表和美聯儲暴利加息,全球資源價格大幅上漲,老巴投資的五只日本商社股票股價也都紛紛創出歷史新高,至今漲幅在50-120%之間不等,狠狠的大賺了一筆。 但是通過上表我們可以發現,目前上述5只商社股票的估值與兩年前相比並沒有提高多少,有的還因爲盈利大漲而使得估值更低了。因此老巴近期選擇了繼續小幅加倉。 當然格老的撿煙蒂大法一定要和分散持股相配合,因爲撿煙蒂很容易陷入低估值陷阱,低估並不一定就會漲,可能還會有嚴重低估,甚至價值毀滅。 同樣是2020年的疫情期間,巴菲特選擇在2月“抄底”便宜的航空股,又在4月承認自己誤判,直接將美國四大航空公司股票合計70多億美元全部割肉清倉。 又如他在在2020年3月增持紐約梅隆銀行(當日均價39.69美元),又在4月以35.3-35.8美元的價格減持部分紐約梅隆銀行股票,一來一回又虧損約360萬美元。

如此看來,我心中的疑惑便少了很多,老巴這是幹回老本行了,又施展老師格雷厄姆的撿煙蒂大法了。 這也就解釋了爲什么巴菲特會一次性买入5家公司,而不是精挑細選出其中一只。這相當於巴菲特用0.8PB左右的價格买下了日本核心基礎產業ETF。 當然巴菲特也不是照搬格老的撿煙蒂大法,畢竟當下完全符合格老的煙蒂標準的公司基本上已經絕跡了。 巴菲特適當做了一些改良,那就是適當提高了對煙蒂股的品質要求,這幾個日本商社公司有着強大的資產負債表和近乎壟斷的行業地位;同時也放寬了买入時的估值要求,市淨率1倍左右也可以接受。 回想2020年8月,那時新冠疫情處於第一輪爆發階段,全球互聯網科技股受益於在线辦公和娛樂需求的激增,股價紛紛創出歷史新高。 而傳統能源、物流、消費股等則嚴重受創,股價低迷。這也就不難理解巴菲特面對高估的美股,決定去海外淘金了。 而時間進入2022年,隨着通脹爆表和美聯儲暴利加息,全球資源價格大幅上漲,老巴投資的五只日本商社股票股價也都紛紛創出歷史新高,至今漲幅在50-120%之間不等,狠狠的大賺了一筆。 但是通過上表我們可以發現,目前上述5只商社股票的估值與兩年前相比並沒有提高多少,有的還因爲盈利大漲而使得估值更低了。因此老巴近期選擇了繼續小幅加倉。 當然格老的撿煙蒂大法一定要和分散持股相配合,因爲撿煙蒂很容易陷入低估值陷阱,低估並不一定就會漲,可能還會有嚴重低估,甚至價值毀滅。 同樣是2020年的疫情期間,巴菲特選擇在2月“抄底”便宜的航空股,又在4月承認自己誤判,直接將美國四大航空公司股票合計70多億美元全部割肉清倉。 又如他在在2020年3月增持紐約梅隆銀行(當日均價39.69美元),又在4月以35.3-35.8美元的價格減持部分紐約梅隆銀行股票,一來一回又虧損約360萬美元。  教科書級別的低風險套利

教科書級別的低風險套利 巴菲特的這次投資還有個值得稱道的地方是买入股票的資金來源,可以說是空手套白狼,教科書級別的低風險套利。讓我們來看一下巴菲特是怎么操作的。 2016年1月日本央行宣布實施-0.1%的負利率政策。受持續的負利率政策影響,日本的債券利率相當長一段時間均處於非常低的水平。 伯克希爾早在2019年就首次發行日元債券,規模達4300億日元(約合38.9億美元),2020年,其又發行了1955億日元(約合18億美元)的債券。 這樣,巴菲特通過發行日元債券共分兩次從日本人手裏借了6,250億日元,相當於60億美元左右,這個數字和巴菲特2020年8月买入5家商社股票的本金基本匹配。 2021年,伯克希爾分三批發售了價值1600億日元(約13.8億美元)的債券,而這也成了今年三季度增持5家商社股票的本金來源。 巴菲特這些借款的期限從5年到30年不等。5年的借款利息只有0.17%,而30年的利息也只有1.1%,可以說是極爲便宜的一筆融資。 而從上面的統計表格中我們可以發現巴菲特买入的這五只股票的平均股息率最低的都有年化2.7%,完全可以覆蓋借款利息並還有盈余。 不佔的便宜白不佔,這也是爲何伯克希爾手握幾千億現金,仍然每年樂此不疲發日元債的最主要原因。 關於這點巴菲特其實早在1998年的佛羅裏達大學演講中就有提到關於日本公司的內容,現摘抄重要內容如下: 問:請談談您對日本的看法?

巴菲特:“ 我對日本的看法?我不研究宏觀問題。我就想啊,伯克希爾可以在日本以 1% 的利率借到十年期的貸款,1% 的利率!我就琢磨了,我 45 年前聽了格雷厄姆的課,一輩子都在研究這些東西,我要是用點心,收益率應該能超過 1% 吧?應該能做到吧?

我不想承受匯率風險,所以我必須投資以日元計價的標的,只能投資日本房地產或日本公司,收益率超過 1% 就行,因爲我的資金成本就是十年期利率 1%。

我一直在找,還一個都沒找到,你說有意思不?日本公司的淨資產收益率很低,大多數公司的淨資產收益率只有 4% 到 6%。如果你投資的公司本身都不賺錢,你也很難賺錢。

時間是好生意的朋友,爛生意的敵人。如果長期持有一個爛生意,就算买得再便宜,最後也只能取得很爛的收益。如果長期持有好生意,就算买得貴了一些,只要長期持有,還是會取得出色的收益。

我現在在日本沒找到值得买的好生意。或許日本公司需要改變一下文化,管理層應該更注重股東利益,更注重提高股票的回報率。別說現在日本的大多數公司收益率很低,連日本經濟繁榮的時候,也是如此。

真是很奇怪,日本有不少公司佔領了巨大的市場,卻沒幾個值得投資的。日本公司把生意做得很大,但是淨資產收益率太低,最後就出問題了。我們在日本還沒有投資。只要日元保持 1% 的利率,我們會接着找。” 這裏面巴菲特其實提到了幾個投資日本股票的關鍵點: 1、 只要日元保持 1% 的利率,我們就會一直找合適的股票。 2、 大多數日本公司生意做的很大,但ROE太低,只有 4% 到 6%,要找到高一點的。 3、 日本公司需要改變一下文化,管理層應該更注重股東利益,更注重提高股票的回報率。 功夫不負有心人,在巴菲特1998年的佛羅裏達大學演講的22年之後,2020年巴菲特一口氣發現了5只這樣的股票,經營穩健,ROE在10%左右,股息率在3%左右,並且債券利率連1%都不到,比當時還要低。  給我們的啓示

給我們的啓示

用芒格的話說就是:“我們就像刺蝟,只會一招,就是尋找成本低於3%的浮存金,然後投向那些能產生13%回報的企業。” 當下A股市場上許多大藍籌股也有着類似的經營特徵,經營穩健,資產負債表強大,估值低,加大分紅和回購。 比如本周貴州茅台和分衆傳媒都發布了回報股東的特別分紅方案,騰訊估值也就10倍多一些,每天回購3億-6億,去年分了京東,今年分美團。 而銀行、地產、煤炭、鋼鐵等行業中也不乏長期股息率超過5%的股票。構建一個這樣的低估值、高分紅的投資組合也是當下不錯的投資選擇。 參考資料

1、巴菲特“乾坤大挪移”疑似借款430億买入5家日本企業,在公用事業能源領域,我們投資的越多,就越喜歡它。聰明的投資者。

2、從伊藤忠/三菱商事看巴菲特投資日本商社的邏輯,i 日拱一卒。

本文作者可以追加內容哦 !