新消費這一年,“苟住”才是大贏家

資事堂堂主

發布於:2022-01-03

作者 | 胡描 編輯 | 張超

一個專注消費賽道多年的投資人金京(化名)和朋友吵了起來。

起因是朋友將一張聊天截圖發到了朋友圈,聊天的另一方說: “我好不容易從區塊鏈跑回消費市場,資本又去元宇宙概念了。”

“都喫不上熱的。”金京立刻嘲諷。

“現在消費投資人還是可以搞到質量還行的消費項目,畢竟沒人喫了……但你還在喫。”朋友回擊。

“我投的消費,和這波神奇的消費不是一回事。我正常喫飯,不。”金京回復。

這段對話,正是當下兩種類型投資人對待消費投資的真實寫照。

一種是追求短期高收益的投資者,他們在海底撈市值近4800億,泡泡瑪特、完美日記成功上市且市值破千億的刺激下,爭相擠入消費賽道。

這羣投資人創造出了一批單店估值上億,30倍PE(市盈率),5、6倍PS(市銷率)的“明星企業”;卻又在海底撈、泡泡瑪特、完美日記、奈雪的茶等上市企業,受到二級市場冷落時,機智地選擇快速撤離。

一種則是金京這樣的消費投資人,在潮起時,他們取得了許多成果,一批早期投資的項目估值水漲船高;但當潮落,不僅遭遇着冷嘲熱諷,還需要收拾賽道上的“雞毛”,並用漫長的時間去等待下一個周期到來。

未來一年,那些曾經被熱捧的消費企業,如果沒有資本注入,或將面臨市場與消費者更嚴苛的考驗。而無論是哪一種投資人,都需要回答出資方對投資回報率的質疑。

1

“瘋狂”的上半年

2021年上半年,消費賽道投資有多火?

據CBN Data統計,2020年共有550家機構投了470個消費項目,平均每個項目投資金額達1.05億元人民幣。而2021年的上半年,據烯牛數據,消費投融資數量已經達到了333起,融資總額超過500億元,比2020年全年的融資總額還要高。

隨着資本湧入,咖啡、面食、烘焙、茶飲等賽道掀起了投資熱潮,即便一些頭部品牌估值大漲,仍有大批投資機構向他們遞交投資意向書(TS)。

2021年的元旦,挑战者創投管理合夥人周華將投資意向書送到了M Stand咖啡創始人葛冬手裏。

而在3天前,兩人才第一次見面。彼時的M Stand旗下只有10家門店,還沒有獲得任何融資。因爲價格太貴了,周華起初只是想去聊聊。但與葛冬僅僅溝通了15分钟,周華就決定投資M Stand。

原因是:“所有門店的單店人效、坪效、復購率以及回本周期等數據,甚至比星巴克還要好。”

去年1月、7月,M Stand分別完成了兩輪融資,投後估值達40億元。

但從這個賽道來看,無論是佔住“C”位的Manner,還是主打創意的Seesaw,以及下半年發力的Nowwa,它們在坪效、復購率、回本周期等等數據上都非常漂亮。即便存在“同質化”問題,但它們依然是資本青睞的標的。

資本賭的是,他們之中能跑出一個星巴克,或者是瑞幸。

根據網絡公开數據不完全統計,僅2021年,咖啡行業發生20起融資,總金額超過50億元。

更爲火熱的面食,也在過去一年迎來一批估值超10億元的品牌。

馬記永蘭州牛肉面(圖片來源:網絡)

2021年4月,紅杉中國董事總經理郭振煒敲开了馬記永創始人洪磊的家門。

彼時,馬記永剛剛拿到挑战者資本的天使輪融資。之後幾個月中,公司又接到了15家投資機構拋出的“橄欖枝”;紅杉中國即便是國內頭部投資機構,也在排隊等候的名單中。

郭振煒與洪磊相見的那天,兩人一直聊到次日凌晨,洪磊終於同意籤下紅杉的TS。據晚點LastPost報道,郭振煒當時做的TS給到馬記永估值超10億元。

截至4月底,馬記永在大衆點評开店數爲15家,未开業門店20家;若以這個數字(35家)估算,其單店平均估值在3000萬元左右。

同樣的高估值還發生在了蘭州拉面品牌陳香貴、張拉拉身上。在拉面之外,成立更早的和府撈面和遇見小面,估值也分別達到70億元和30億元;甚至有消息傳出,和府撈面已經在籌備上市。

企查查數據顯示,2021年前十月面食米粉賽道融資事件超過了12起。

烘焙賽道的熱比起咖啡、面食,更是有過之而無不及。

2020年6月成立的墨茉點心局僅用一年半的時間,就完成了5輪融資,估值達20-30億元。其單店平均估值最高時,坊間傳聞甚至達到1億元。

同樣於長沙起家的虎頭局渣打餅行,也在2021年完成了天使輪和近5000萬美元的A輪融資。“初代網紅”鮑師傅以及爆紅於南京的瀘溪河,均被曝出啓動了融資;更有消息稱,鮑師傅的估值已經達到100億元。

公开數據顯示,2021年前十月烘焙賽道融資事件共15起;而據艾媒咨詢,2021年1-9月烘焙行業融資超57億。

在消費行業,融資遍地开花的還有新酒飲、茶飲等細分賽道。

當大量的熱錢湧入,投資人們也开始“內卷”。據《家辦新智點》報道,相比2017-2018年,2021年上半年消費類項目的估值平均貴了3倍左右,明星項目甚至高出5倍以上。許多投資人能接受20-30倍的市盈率(PE),5-6 的市銷率(PS)。

一位專注早期消費項目的投資人曾向全天候科技這樣解釋投資邏輯調整背後的原因:

“過去,我們看項目,大多是以項目當前的收益來衡量它的市值。但現在看項目,它有希望跑出頭部,打出壁壘,那我們就愿意以它未來3年預期的收入,來衡量這個公司現在的估值。”

回憶2021年上半年,早期消費投資人王西(化名)感慨:“上半年我特別焦慮,因爲大家搶得太兇,項目也太貴。但也享受‘泡沫’,因爲整個賽道勢頭很好,有搞頭。”

2

冷卻的下半年

遺憾的是,這樣的勢頭並沒有持續太久,情況很快急轉直下。

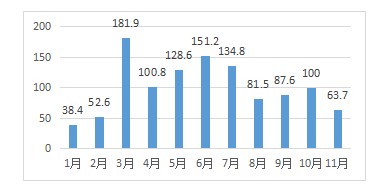

2021年新消費行業前11個月融資金額情況(單位:億元)

數據來源:烯牛數據

數據來源:烯牛數據

據烯牛數據,在2021年7月,新消費行業的融資事件數量、總金額雖然較6月有所下滑,但依然達到了100起以上、134.8億元的高度。但從8月起,每月融資項目數量均在100起以下,單月融資額也未超過100億元。

爲何會有如此大的轉變?這與海底撈、泡泡瑪特、奈雪的茶等在二級市場上的股價表現可能存在密切關系。

2021年2月,海底撈市值一度接近4800億港元。同一時間,中國“潮玩第一股”泡泡瑪特市值也接近1500億港元;完美日記母公司逸仙電商市值163億美元,約合人民幣上千億,成爲中國首個市值破千億的美妝公司。

這些“明星企業”在二級市場的突出表現,也是促使資本在2021年初瘋狂湧入消費賽道的原因之一。但在2月之後,“標杆們”的業績开始一路下滑。

在疫情影響下,許多餐飲企業受到衝擊,线下物業相對便宜,海底撈認爲這是擴張門店的機會,從2020年至2021年6月,共新开門店843家,全球門店總數達到了1597家。

從後來的結果看,這是海底撈的一次“誤判”。不僅翻台率被曝出降至3次/天的盈虧平衡线,开新店擴張的邊際利潤夜在下降——2021年上半年營收200.94億元,創歷史新高,較疫情前的2019年同期漲了72%;歸母淨利潤卻只有9452.9萬元,而這一數字在2019年上半年是9.1億元。

去年11月,海底撈“斷臂求生”,宣布將逐步關停300家客流量相對較低及經營業績不如預期的門店。而其股價也大幅下滑,截止2021年12月30日港股收盤,海底撈市值已降至936.43億港元,較同年2月市值高點減少近3900億港元。

泡泡瑪特的“跌落”可能受到賽道上同行奮力直追,以及IP吸引力減弱兩方面影響。

過去一年裏,52Toys、山海潮玩、千島潮玩族等潮玩品牌紛紛獲得資本下注,X11、TOPTOY等品牌則在大力整合潮玩渠道,進一步瓜分市場。據不完全統計,2021年潮玩產業投資數量達31起,泡泡瑪特的“獨一性”正在遭受挑战。

X11貴陽亨特CITYMALL店內景(圖片來源:X11官微)

另一方面,泡泡瑪特的原創潮玩IP影響力正在減弱。以其招牌IP形象Molly爲例,銷售額已從2019年上半年的4.56億元下降至2020年上半年3.57億元。同時伴隨的問題是,2021年中報顯示,泡泡瑪特毛利率從上年同期71.1%降至66.9%,淨資產收益率僅有5.77%,吸金力大不如前。

如今,泡泡瑪特市值已降至600億港元上下,較市值巔峰蒸發約900億港元。

在投資最爲火熱的新茶飲賽道,2021年也跑出了“茶飲第一股”——奈雪的茶。但奈雪的茶在二級市場的表現卻不盡如人意,這也讓投資機構們對消費投資的態度變得理性起來。

二級市場與一級市場從來都不是可以分割來看的,華興證券(香港)消費行業研究主管陳亞雷告訴全天候科技:“這兩年一級市場的投資非常火熱,造成項目有一定高估。但二級市場並不太認可,反過來也會影響一級市場,對一些新的消費創業項目都會有一些負面影響。”

一方面,想要挖到好的早期項目已經不是一件容易的事情,好的賽道、好的項目都被挑過一遍。

另一方面,許多被投項目進入到B輪、C輪以後的階段。在這個階段,已經積累了充足資金的消費品牌需要蓄力成長,來驗證前期向投資人展示的“藍圖”;一些資金實力並不強的早期風險投資機構已經很難有作爲,後續的投資跟進,大型PE有更多優勢。

“不過因爲之前的估值太貴,雖然後期機構也愿意投,但他們寧可等一段時間,估值殺一殺之後再去投。”王西說。

無形之中,市場就會出現優勝劣汰,“很多公司早期就是靠營銷來支撐銷售數據,後期再靠復購率和定價能力來實現盈利。但現在資金不進來,品牌的數據就不漲了,或者是直接虧損,投資人就會更加觀望。”王西告訴全天候科技,這些公司越觀望越融不到“彈藥”,更難把規模做大,從而會陷入一個死循環。

2021年下半年,越來越多投資人與風險投資機構开始轉變賽道。

一家在2020年進入消費賽道的投資機構相關工作人員向全天候科技表示,他們在搶投兩個明星項目後,發現兩個項目在下半年的運營都不算好,2021年底已經撤銷消費團隊,將投資重心轉變到“碳中和”、“農業科技”以及“元宇宙”上。

看不太懂元宇宙的王西,從去年下半年开始,已經在挖掘智能硬件與出海方面的機會。

3

不確定的2022年

當“逐風者”離开,對於長期專注在消費賽道的機構與投資人來說,卻還需要收拾“一地雞毛”。於是,就有了开篇那一段對話。

這波新消費投資中,偏安深圳一隅的天圖投資出盡了“風頭”。

過去十幾年,天圖投資深耕消費領域,投出了周黑鴨、奈雪的茶、钟薛高、鮑師傅、茶顏悅色等一批明星消費品牌,其中不少項目已經成功上市套現。

對於部分投資者的“撤離”,天圖投資合夥人李康林告訴全天候科技:“天圖投研團隊六十多個人,專注消費十幾年,都不敢說把消費想明白了。今天任何一個美元投資經理,說看消費一年半,就斷定消費沒機會,轉投科技......那我不知道他們怎么面對出資人的。”

在李康林看來,這一批新消費投資存在的“虛火”,來源於將新消費當做“淘金熱”的“投機者”。他們投資消費背後的邏輯依然沿用了美元基金的“流量邏輯”:以买流量的方式去催生消費品。

任何一個品類的創業者,爲了迎合這個邏輯,就需要拼命做流量、做數據,希望以燒錢的方式來換取用戶。

“流量邏輯”曾經影響過互聯網投資、共享經濟投資等熱潮,但李康林認爲,這個邏輯放在任何一個消費品的創業投資中都沒用。

“消費一定是會誕生偉大企業的一個賽道。拆解消費,至少能夠拆出幾十個大類,上百個小的子類目,都蕴藏着很大的機會。”但消費品牌需要長期的運營和發展,李康林指出,“任何一個品牌成立之後,喫紅利就可以喫幾十年。而想要一年、兩年就买出幾十個品牌來,怎么可能呢?”

當下,雖然消費投資進入了冷卻期,但對於已經儲備好彈藥的品牌們來說,這是修煉內功、強勢發育的好時機。

關掉300家門店的海底撈將發展重心調整到了服務和產品上。據了解,未來海底撈將從全國、區域雙體系推進產品上新,鍋底、菜品、小喫及體驗等保持全國至少一年兩次的上新節奏,並提倡“用戶共創”,這或將成爲餐飲行業產品創新的重點方向。

海底撈推產品上新活動

全天候科技從泡泡瑪特方了解到,其未來的中心將放在打造“國潮”IP與出海上。預計到2022年1月底,泡泡瑪特總共將在14個國家和地區落地100家聖誕主題快閃店,而快閃店的入駐將加速泡泡瑪特在渠道上的拓展。

從消費投資的周期性來看,幾乎每三年、五年,就會有一批消費品牌更新換代。或許在未來的兩年或三年,二級市場上又將迎來一批消費企業,而它們的表現,又將回饋於一級市場。

“好的項目,即便是在外界環境不好的時候,也能活下去。而會被清掃去除的,說明他們本身的業務模式或者是產品就是有瑕疵的,關鍵還是看自己內部有沒有實力。”華興證券(香港)消費行業研究主管陳亞雷說。

事實上,道理大家都懂,只是對大多數早期風投機構而言,資金與市場的壓力使得他們難以堅持。

“畢竟沒有經歷過,資本其實也是在經歷這一切過程中學習。”王西說。

本文作者可以追加內容哦 !