“小黃鴨”母公司德盈控股IPO,香港富豪李兆基長子李家傑站台

郭二俠鑫金融

發布於:2021-12-31

今天行情有點無聊,沒有北水助攻,港股連續兩天成交不足700億。

第一大的成交股票竟然是盈富基金,約41億,而第四是恆生中國企業,約25億,均爲ETF,而二三名則是騰訊和阿裏。市場沒有明確方向,又覺得跌出投資價值了,於是就买點ETF吧。

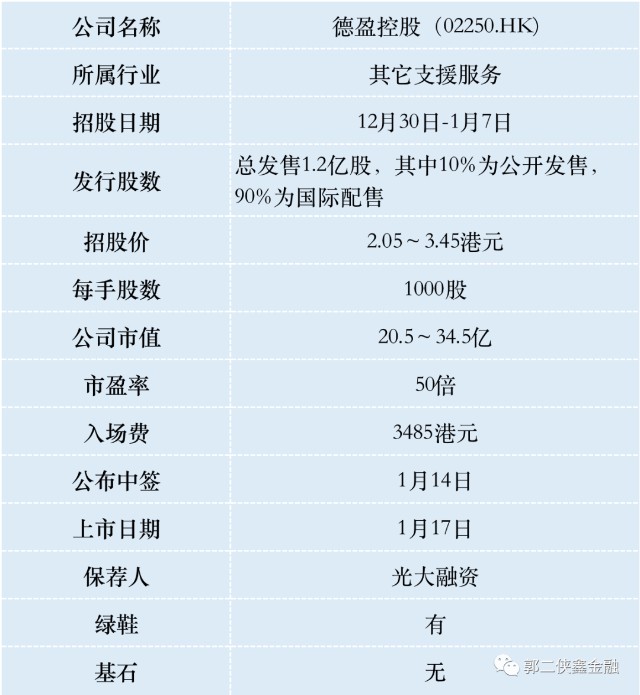

一、招股信息

二、公司概況

德盈控股的核心知識產權及品牌是標志性的B.Duck(小黃鴨)家族成員及其朋友們,通過多個渠道對該等角色進行品牌管理及營銷。

公司开創及定立風格指引,將B.Duck家族角色及品牌授權予被授權商,並爲其提供產品設計應用服務,被授權商可在多種產品上使用公司的角色,包括家居生活、服裝、服飾及嬰幼兒個人護理等。

德盈控股在中國所有角色知識產權公司中排名第五,市場份額約2.4%。

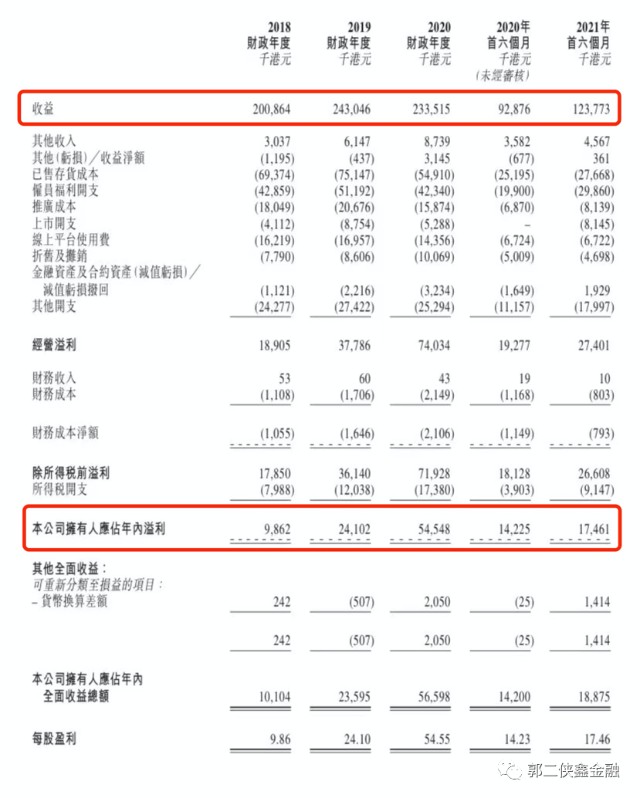

財務數據顯示:2018~2020年,德盈控股總收入爲2.01億、2.43億、2.34億港元;同期淨利潤爲爲0.10億、0.24億和0.55億港元。

2021年上半年收入爲1.24億港元,同比增長33%;2021年上半年淨利潤爲0.17億港元,同比增長23%。

德盈控股主要有兩大業務版塊,分別是角色授權業務、電子商務及其他業務。在角色授權業務中,B.Duck(小黃鴨)在最近三年的收入貢獻達到八成。

B.Duck家族獲得超過1050萬世界各地粉絲訂閱或關注。(其中微博關注數超360萬,天貓關注數超350萬,Facebook關注數超100萬,唯品會關注數超90萬),相關內容觀看次數累計超過7.4億次。

行業方面,中國內地及香港地區的角色授權商品零售額在2020年達到404億港元,有望在2025年提升至605億港元,預計2021年-2025年復合年增長率達到7.6%。

德盈控股從16年8月开始進行了多輪融資,最後一輪融資是今年7月份,當時較此次發售中間價折讓約38.2%,這漲幅有點高。

其中前期投資者李家傑,是香港四大富豪之一李兆基的兒子。

此外,華僑城也斥資1.43億元,战略性入股德盈控股,二者有意聯合,未來小黃鴨主題樂園將在歡樂谷呈現,這也是兩家公司“IP+文旅”新模式的探索。

三、綜合點評

德盈控股對單一角色小黃鴨依賴嚴重,一個角色佔了該公司角色授權業務總收益的80%左右。目前處於IP大爆發時代,消費者選擇衆多,如果新世代的青少年對小黃鴨不感冒,則該公司的營收可能會受到重大不利影響。

按照發售中間價算估值50倍,相比也是靠IP喫飯的泡泡瑪特現在動態估值68倍,但是泡泡瑪特目前的營收和淨利潤都還能保持100%多的增長,相比之下德盈控股只有20%多。

而且泡泡瑪特IP越來越豐富,早期核心IP網紅Molly的營收佔比從89.4%下降至11.5%,逐漸擺脫了高依賴問題。

德盈控股只有小黃鴨家族成員及朋友共有25個IP,數量明顯不足,並且大多是圍着小黃鴨做拓展,缺乏更多獨立形象的IP,不利於公司打造IP第二增長曲线。

特別需要注意的是,此次發行價上下浮動高達68%,非常罕見。如果上限定價肯定喫面,下限定價說不定還有一口湯喝。

四、預估中籤率

香港公开發售1200萬股,每手1000股,合計12000手,在不啓動回撥的情況下,甲乙組各獲配6000手。

德盈控股目前孖展不足額,最終大概率不會超購15倍啓動回撥。今日上市的三只新股全线大漲,港股打新情緒有所好轉,但斷言新股市場已經回暖爲時尚早。

按照1萬人申購算吧,預估一手中籤率50%,申購20手穩中一手。

五、本人操作計劃

郭二俠計劃偷雞申購幾手,泉峰控股回了點血,現在又有點飄。(拿命幹>滿倉幹>梭哈>偷雞>放棄)。

本文作者可以追加內容哦 !