法布財經:美聯儲加息高點可能接近5%

法布財經

發布於:2022-10-18

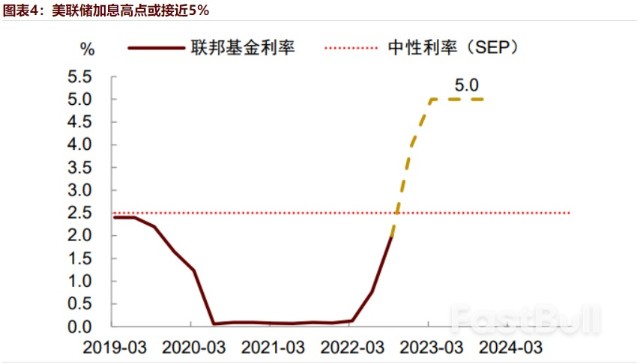

供給衝擊導致美國內部供需失衡,經濟再平衡意味着實際均衡利率將上升。盡管美聯儲已連續多次大幅加息,但美國CPI數據依舊堅挺,通脹預期再次反彈,釋放出“不友好”信號。對此,我們認爲,美聯儲或需要在短期內更堅定、更快速地加息,加息高點或也將因此而上升。但另一方面,除美聯儲以外的其他央行也在同步緊縮,如果各國貨幣政策僅考慮本國通脹數據,或存在“合成謬誤”與“做的太過”的風險。綜合來看,我們小幅上調美聯儲加息高點預期至接近5%(此前預測爲4~4.5%),我們認爲這可能是美聯儲爲抗擊通脹而做的“最後的努力”。這也意味着第四季度美聯儲加息的步伐或不會放緩,12月加息75個基點的可能性並不低。

美國通脹堅挺,加息高點或接近5%

美國CPI再超預期,顯示通脹韌性很強。9月CPI同比增長8.2%,剔除能源食品的核心CPI環比增長0.6%,同比增長6.6%,爲1982年以來最高水平。盡管能源、二手車價格回落,但服務通脹進一步攀升,尤其是勞動密集型行業、出行類行業以及房租價格強勁上漲,使得核心通脹表現頑固。此次疫情影響減退後,服務業呈現“長尾”復蘇的態勢,一些服務行業絕對消費水平仍未恢復至疫情前。這使得服務業就業擴張與通脹粘性得以增強,在一定程度上對衝了加息對於總需求的負面影響。

美國CPI再超預期,顯示通脹韌性很強。9月CPI同比增長8.2%,剔除能源食品的核心CPI環比增長0.6%,同比增長6.6%,爲1982年以來最高水平。盡管能源、二手車價格回落,但服務通脹進一步攀升,尤其是勞動密集型行業、出行類行業以及房租價格強勁上漲,使得核心通脹表現頑固。此次疫情影響減退後,服務業呈現“長尾”復蘇的態勢,一些服務行業絕對消費水平仍未恢復至疫情前。這使得服務業就業擴張與通脹粘性得以增強,在一定程度上對衝了加息對於總需求的負面影響。 更重要的是,通脹預期再次擡頭,釋放“不友好”信號。周五密歇根大學公布的短期與中期通脹預期均較上月反彈,一反此前穩步回落的態勢。其中,1年期消費者通脹預期從4.7%上升至5.1%,爲今年3月份以來首次上升。一個可能原因是近期天然氣價格與電價均連續多月上升,再加上9月底美國汽油價格反彈,導致對通脹的擔憂卷土重來。對於普通家庭來講,加油、支付電力與燃氣費用等能源需求發生頻率較高且價格變動非常直觀可見,可能會影響其對於未來通脹走勢的判斷。通脹預期反彈對美聯儲來說是一個很不好的信號,這說明到目前爲止加息還沒能夠成功“錨定”通脹預期,消費者還不相信美聯儲有能力將通脹壓制回2%。這也意味着美聯儲抗通脹的難度加大,貨幣緊縮還需要繼續發力。通脹頑固引發多位美聯儲官員公开發聲,整體態度偏鷹派。舊金山聯儲主席戴利稱,要注意確保通脹不會根深蒂固,美國勞動力市場需要進一步降溫,GDP增速需要大幅放緩。她認爲加息的終端利率可能將提高至4.5-5%,並在更長時間內保持着這一水平。美聯儲理事庫克也稱,在看到通脹好轉前,美聯儲將持續採取緊縮,且美聯儲不需要“走走停停”的政策。聖路易斯聯儲主席布拉德表示,9月通脹數據高於預期表明聯儲需要繼續以75個基點的速度快步“前置”加息,如果假設現在就要決定12月的加息幅度,他的選擇將是75個基點。布拉德也是第一個暗示不排除12月加息75個基點的美聯儲官員。

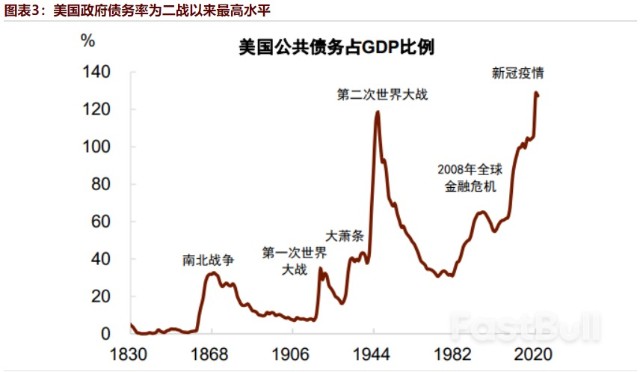

更重要的是,通脹預期再次擡頭,釋放“不友好”信號。周五密歇根大學公布的短期與中期通脹預期均較上月反彈,一反此前穩步回落的態勢。其中,1年期消費者通脹預期從4.7%上升至5.1%,爲今年3月份以來首次上升。一個可能原因是近期天然氣價格與電價均連續多月上升,再加上9月底美國汽油價格反彈,導致對通脹的擔憂卷土重來。對於普通家庭來講,加油、支付電力與燃氣費用等能源需求發生頻率較高且價格變動非常直觀可見,可能會影響其對於未來通脹走勢的判斷。通脹預期反彈對美聯儲來說是一個很不好的信號,這說明到目前爲止加息還沒能夠成功“錨定”通脹預期,消費者還不相信美聯儲有能力將通脹壓制回2%。這也意味着美聯儲抗通脹的難度加大,貨幣緊縮還需要繼續發力。通脹頑固引發多位美聯儲官員公开發聲,整體態度偏鷹派。舊金山聯儲主席戴利稱,要注意確保通脹不會根深蒂固,美國勞動力市場需要進一步降溫,GDP增速需要大幅放緩。她認爲加息的終端利率可能將提高至4.5-5%,並在更長時間內保持着這一水平。美聯儲理事庫克也稱,在看到通脹好轉前,美聯儲將持續採取緊縮,且美聯儲不需要“走走停停”的政策。聖路易斯聯儲主席布拉德表示,9月通脹數據高於預期表明聯儲需要繼續以75個基點的速度快步“前置”加息,如果假設現在就要決定12月的加息幅度,他的選擇將是75個基點。布拉德也是第一個暗示不排除12月加息75個基點的美聯儲官員。 我們上調美聯儲加息高點預期至接近5%(此前預測爲4~4.5%)。通脹居高不下,通脹預期反彈顯示出消費者對於美聯儲穩定物價能力的“不信任”。對此,我們認爲美聯儲需要盡早盡快壓降通脹,以防止發生“通脹螺旋”惡性循環。中期來看,美國利率也不能上升太多,這是因爲美國政府債務高企,過高的利率會增加政府償債負擔。根據計算,如果通脹居高不下,利率長期維持高位,美國政府利息支出佔GDP比重將大幅上升,或於2024-25年超過前期3%的高點。從這個角度看,接下來美聯儲的加息將是“最後的努力”,第四季度美聯儲加息的步伐或不會放緩,12月加息75個基點的可能性並不低。

我們上調美聯儲加息高點預期至接近5%(此前預測爲4~4.5%)。通脹居高不下,通脹預期反彈顯示出消費者對於美聯儲穩定物價能力的“不信任”。對此,我們認爲美聯儲需要盡早盡快壓降通脹,以防止發生“通脹螺旋”惡性循環。中期來看,美國利率也不能上升太多,這是因爲美國政府債務高企,過高的利率會增加政府償債負擔。根據計算,如果通脹居高不下,利率長期維持高位,美國政府利息支出佔GDP比重將大幅上升,或於2024-25年超過前期3%的高點。從這個角度看,接下來美聯儲的加息將是“最後的努力”,第四季度美聯儲加息的步伐或不會放緩,12月加息75個基點的可能性並不低。

全球央行集體加息帶來“共振”風險

除美聯儲以外,今年以來其他主要央行也在同步加息。英國央行早在去年12月16日就領先於其他主要發達經濟體,“早動手”开啓了加息周期,當前最新政策利率水平已達2.25%。歐央行也迫於高通脹的壓力,於今年7月开啓加息周期,首次加息幅度就達50個基點,一舉脫離多年的負利率區間,且第二次加息就加速至75個基點,追上了美聯儲的速度,這也是歐洲央行1999年以來首次同步上調三大利率75個基點。當前歐央行三大利率已明顯擡升,主要再融資利率、邊際貸款利率、存款便利利率分別爲1.25%、1.5%、0.75%。此外,新興市場國家央行也已早早开始貨幣緊縮。海外央行集體加息將產生“緊縮共振”效應,可能增加“合成謬誤”和“做得太過”的風險。所謂“合成謬誤”就是說各大央行只基於本國的通脹數據大幅加息,卻忽略了各國同步加息所帶來的乘數效應,後者可能導致全球總需求超預期回落,加大經濟增長下行壓力。在最新講話中,美聯儲副主席布雷納德稱,同步進行的全球緊縮綜合效應或大於各國緊縮政策效應的單純加和(The combined effect of concurrent global tightening is larger than the sum of its parts),需要時刻關注來自其他國家政策與突發事件的外溢效應,警惕風險偏好快速惡化加劇流動性風險。我們認爲這種顧慮是有道理的,這也意味着在供給沒有進一步收縮的前提下,美聯儲加息的終點可能也不會太高。

除美聯儲以外,今年以來其他主要央行也在同步加息。英國央行早在去年12月16日就領先於其他主要發達經濟體,“早動手”开啓了加息周期,當前最新政策利率水平已達2.25%。歐央行也迫於高通脹的壓力,於今年7月开啓加息周期,首次加息幅度就達50個基點,一舉脫離多年的負利率區間,且第二次加息就加速至75個基點,追上了美聯儲的速度,這也是歐洲央行1999年以來首次同步上調三大利率75個基點。當前歐央行三大利率已明顯擡升,主要再融資利率、邊際貸款利率、存款便利利率分別爲1.25%、1.5%、0.75%。此外,新興市場國家央行也已早早开始貨幣緊縮。海外央行集體加息將產生“緊縮共振”效應,可能增加“合成謬誤”和“做得太過”的風險。所謂“合成謬誤”就是說各大央行只基於本國的通脹數據大幅加息,卻忽略了各國同步加息所帶來的乘數效應,後者可能導致全球總需求超預期回落,加大經濟增長下行壓力。在最新講話中,美聯儲副主席布雷納德稱,同步進行的全球緊縮綜合效應或大於各國緊縮政策效應的單純加和(The combined effect of concurrent global tightening is larger than the sum of its parts),需要時刻關注來自其他國家政策與突發事件的外溢效應,警惕風險偏好快速惡化加劇流動性風險。我們認爲這種顧慮是有道理的,這也意味着在供給沒有進一步收縮的前提下,美聯儲加息的終點可能也不會太高。

本文作者可以追加內容哦 !