大行速睇 | 阿裏目標價遭大幅下調,卻還有 90% 上漲空間?特斯拉、Netflix“冰火兩重天”

長橋港美股

發布於:2022-09-29

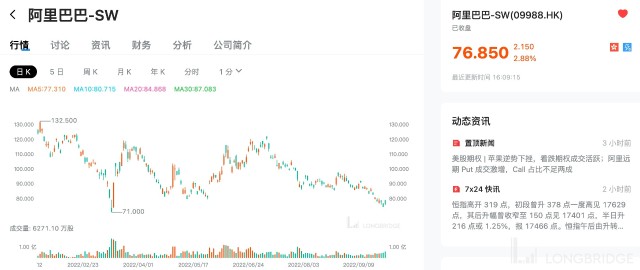

瑞信:予阿裏巴巴-SW“跑贏大市” 評級,目標價 161 港元下調 9% 至 147 港元

若以今日收盤價 76.85 港元計算,這一價格意味着還有 91% 的上漲空間!

該行預計,公司截至 9 月底止次財季收入將同比增長 3% 至 2070 億元人民幣,調整後 EBITA 或取得 332 億元,較市場預期高出 13%。另認爲成本控制帶來的持續強勁盈利尚未反映在市場預測。

該行表示,雖然仍然存在不確定因素,但與同行相比,公司市場份額損失正在緩和,有較大的成本優化空間;另盈利也因利潤率上升而恢復增長。

摩根大通:維持阿裏巴巴-SW“增持” 評級,目標價由 140 港元降 7% 至 130 港元

若以今日收盤價計算,這一價格意味着還有 69% 的上漲空間!

該行預計阿裏 2024 財年盈利增長將復蘇至逾 20%,加上目前市場對其 2024 財年的預測市盈率僅 9 倍,認爲股價有吸引力。

該行表示,對集團截至 9 月底財季的收入展望轉爲審慎,預計該季中國零售商業客戶管理收入將同比下跌 4%;另一方面,由於阿裏巴巴對成本節省及效率提升作堅定承諾,市場對集團盈利預測或有潛在上升空間。

華安證券:首予騰訊控股 “买入” 評級,目標價予 390.9 港元

若以今日收盤價 270.6 港元計算,這一價格意味着還有 44% 的上漲空間!

該行指出,2022 上半年疫情反復疊加版號壓力,騰訊控股遊戲和廣告業務收入同比出現下滑,再加上公司主動退出部分虧損的企業服務,金融科技與企業服務的收入也呈下滑趨勢。

展望下半年,9 月版號中出現騰訊子公司釋放了良好的信號,預計遊戲業務邊際有所改善;各地疫情趨穩疊加視頻號开啓商業化,廣告主投放意愿將有所恢復、公司廣告位供給也有所增加,將帶動廣告業務收入穩步增長;各地促消費政策的开展,將拓寬用戶微信支付場景、提升微信支付意愿,從而推動金融科技業務的收入增長;此外,由於公司退出部分虧損業務,長期看公司盈利能力將有所提高。因此,整體業務短期承壓,中期回暖,長期仍具備強勁增長潛力。

裏昂:首予快手-W“买入” 評級,目標價 85 港元

若以今日收盤價 52.15 港元計算,這一價格意味着還有 63% 的上漲空間!

該行表示,公司擁有 3.47 億日均活躍用戶數量(DAU)、5.87 億月均活躍用戶數量(MAU)和最高 125 分钟的日均用戶使用時長,在內地短視頻市場擁有一個獨特的投資機會。但該行相信,市場尚未充分反映集團從在线營銷和直播電子商務方面帶來利潤豐厚的變現能力,預計未來 3 年收入復合年增長率爲 18%,在 2024 年息稅前利潤率爲 14%。

摩根士丹利:予長實集團 “增持” 評級,目標價 65 港元

若以今日收盤價 47.2 港元計算,這一價格意味着還有 38% 的上漲空間!

該行表示,公司風險因素包括下半年盈利疲弱、英鎊貶值影響。集團以 208 億元出售波老道 21 號發展項目 “21 BORRETT ROAD”,相信有輕微正面影響。主因包括目前在香港出售豪宅項目的困難、可釋放資金用於回購、減少對香港住宅的敞口以及利潤率爲 43%,平均呎價爲 6.2 萬元,但低於早先實現的平均呎價,淨負債則從 14% 降至 7%。

花旗:予特斯拉 “賣出” 評級,目標價 141.33 美元

若以昨日收盤價 287.81 美元計算,這一價格意味着有 51% 的下跌空間!

分析師目前預計第三季度的出貨量爲 369800 台,低於之前的 398500 台,主要反映了上海的產量增加。

該行表示,這一估算包括了 “強勁的需求,但也包括了一些與生產/交付時間相關的差異的緩衝。” 隨着特斯拉的產量持續攀升至第四季度,該行對 2022 年交付量的預測保持在 140 萬輛不變,第三季度的預測下降主要與時間有關。盡管如此,該行認爲宏觀形勢,尤其是歐洲的宏觀形勢,對第四季度的數據構成了一些風險。

大西洋證券:上調 Netflix 評級至 “超配”,目標價升至 283 美元

若以昨日收盤價 245.2 美元計算,這一價格意味着還有 15% 的上漲空間!

該行表示,Netflix 即將推出的含廣告訂閱套餐 “可能極其重要”,但它的好處還沒有反映在市場共識預期中。分析師認爲,Netflix 每個用戶每月可從廣告中獲得 26 美元的平均收入,是迪士尼旗下視頻網站 Hulu 的三倍多。雖然一些用戶可能會從目前的無廣告訂閱套餐中降級,但這種轉變將增加整體的每用戶平均收入(ARPU),分析師估計廣告計劃的增量收入在三年內可能達 67 億美元。

本文作者可以追加內容哦 !