持續虧損承壓,B站還有沒有“未來”?

鋅刻度

發布於:2022-09-13

每日一篇科技財經深度調查

走進商業背後的故事

留給“小破站”的時間不多了

撰文/ 流 星

編輯/ 陳鄧新

“小破站”還能讓投資人愛多久?

9月8日,視頻彈幕網站嗶哩嗶哩(以下簡稱“B站”)發布了自己的2022 Q2財報。新的財報中依舊看不到任何變化——一邊是光鮮亮麗的用戶月活數據,一邊是虧損擴大、遊戲業務衰頹、廣告業務“自廢武功”等一系列老生常談的問題,兩者從某種意義上的“相映成趣”。

老實說,自2018年3月28日B站在美國納斯達克上市以來,B站的一系列操作最終使自己強勢破圈,其飛速增長的用戶數據讓很多投資人並不是很關注它的盈虧問題。

然而,事隨境遷,四年時間過去,B站的虧損情況絲毫看不見扭轉的跡象,人們才开始重新關注其B站的各項盈利業務,而目睹了B站遊戲業務增長剎車、“封印”貼片廣告後看不見前景的廣告業務、持續受挫的番劇業務等不妙狀況後,少投資人开始對“只要用戶數據繼續增長,一切就會好起來”的觀點失去了信心,开始焦慮B站未來的盈利出路究竟在何方。雖然B站CEO陳睿在去年曾信誓旦旦地定下2024年實現盈虧平衡的目標,但“舊疾難愈”的B站,真的能觸及這一目標嗎?

虧損逐年增長,何時是個頭?

B站2022 Q2財報顯示,B站二季度營收達49.10億元人民幣,同比增長9%;淨虧損20.10億元,上年同期淨虧損11.21億元,同比擴大79.3%。

從2022 Q1开始,B站已經連續兩個季度營收下跌,並且,其單季度營收的同比增速也在不斷下滑,從2021 Q2的72%,已經跳崖式地跌到了2022 Q2的9%。

雖然在2022 Q1電話會議上,陳睿就給投資人打了預防針,稱疫情對公司業務的影響可能會延續至二季度,且二季度受疫情影響的嚴重程度會在一季度之上,但如今財報發布出來,數據表現還是突破了大家的心理防线。

而在看到財報營收減速、虧損擴大的表現後,當天B站美股盤前便大跌,9月9日美股收盤,B站報收20.07美元/股,大跌15.03%,總市值78.39億美元。

事實上,自2021年11月以來,B站股價便一路下跌,在經歷“腰斬”、“膝蓋斬”、“腳踝斬”後,市值蒸發了近九成。雖然中概股的大夥兒在2021年都挺慘,但B站下跌的情況在集體受挫的中概股間也能排到前列了。

至於B站股價一跌再跌的原因,除了受國內對互聯網企業的相關政策和全球大環境的影響外,最突出的一點就是其“增收不增利”的老毛病,如今全球資金避險需求上升,市場對於連年虧損的B站很難繼續維持耐心也是理所當然。

B站這兩年的虧損增長情況相當惱人,2021年B站虧損68億元,同比擴大119%,今年一季度淨虧損爲22.82億元,同比擴大152%。但與虧損數據相對的,營收的增速卻在下滑,這使得投資人們不得不开始質疑,“阿B”究竟把錢都花到什么地方了。

目前來看,B站支出的大頭還是UP主分成。UP主無疑是B站內容生態的寶貴財富,他們上傳的PUGC(專業用戶生產內容)內容一直是B站與優愛騰競爭的關鍵差異化優勢。而隨着B站不斷破圈,吸納新用戶,站內PUGC內容也由最初的ACG相關內容,逐漸开始向更廣泛更綜合的領域擴展,而與之相對的,各領域的UP主的數量也快速增長,花在生產這些綜合內容的UP主身上的錢自然也是水漲船高,給B站遏制虧損增添了不小壓力。就在今年3月,B站开始調整UP主的創作激勵計劃,大幅減少中部尾部UP主收入,但針對UP主分成成本的控制究竟能取得怎樣的效果,會不會打擊UP主創作熱情,導致優質PUGC創作者流失進而影響到平台內容生態,恐怕還需要繼續觀察一段時間才行。

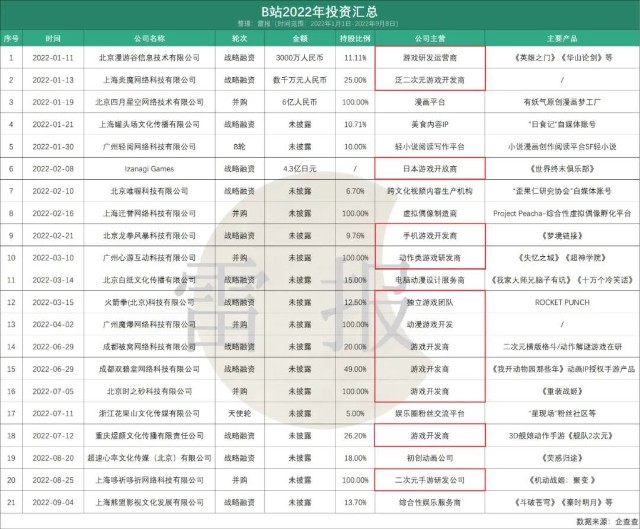

而另外一個“燒錢”的地方是B站的遊戲業務。B站仍在繼續加碼遊戲賽道,不斷收購或投資新的遊戲开發商,根據企查查統計,2021年B站共計投資57家公司,其中遊戲公司20家,佔總投資數量的近三分之一,而到2022年9月4日止,B站又投了12家遊戲公司。

圖片來源:雷報

不過老實說,B站在遊戲領域的投資相當隨意,投資網頁遊戲开發商遊戲谷,投資獨立遊戲團隊火箭拳,然後還投資了一堆二次元賽道的开發商,讓人感覺B站遊戲業務並沒有一個明確的方向,而是被工業化浪潮裹挾着繼續“走一步是一步”。

顯然,B站這種押寶式投資的策略,很大概率救不回它病入膏肓的遊戲業務。

B站遊戲,“搖錢樹”也自身難保

遊戲毛利率高、現金流強,一直是互聯網企業的變現法寶。而根據本次財報數據,B站毛利率爲15%,去年同期毛利率爲22%,下跌近7個百分點,是其自2019年Q2以來最低成績。主站毛利率下降,人們便不自覺地將眼光投向了當年將B站擡進納斯達克的遊戲業務,而他們看到的結果,是仍舊“支棱”不起來的遊戲業務。

B站摘掉“遊戲公司”帽子的往事一直令人唏噓。2018年,B站向納斯達克遞交的上市招股書顯示,其來自遊戲的營收佔比達到83.4%,而在這之中,獨家代理的手遊《FGO》又佔到遊戲業務的71.8%。

B站獨家代理手遊《FGO》

彼時的資本市場對於B站作爲一個視頻彈幕網站,營收卻過分依賴遊戲業務的情況非常擔憂,何況遊戲業務的大頭還是靠《FGO》這個爆款以一己之力撐起來的。而B站針對市場質疑,給出的解決方法也非常簡單粗暴,很快便开始着手調整營收結構,砸更多錢去开拓電商、直播、影視綜藝等業務。

而在B站的“努力”之下,其遊戲業務在營收中的佔比迅速下降。在2019年,B站遊戲業務收入36億元,佔全年總收入的53%;2020年,B站遊戲業務收入48億元,同比增長34%,佔全年總收入的40%;2021年,B站遊戲業務收入51億,同比增長6%,佔全年總收入下降到26%。

而到了2022年時,Q1遊戲業務期內營收達到13.57億元,同比增長15.98%,佔總營收的27%;而Q2遊戲收入爲10.46億元,同比下跌15%,是B站遊戲業務同比下降幅度最大的一季,而總營收佔比也進一步下跌到了21%。

當然,自2019年以來,新冠疫情、遊戲工業化、監管政策、版號寒冬……一系列事件令整個遊戲市場的前路變得撲朔迷離,不過,即便拋开大環境因素不聊,B站遊戲業務增速衰減、佔比下滑的事實,也還是讓一度爲B站營收結構變得“健康”的資本市場迅速回過神來,意識到B站所謂“摘掉遊戲公司帽子”的行爲,很可能不是出於主動,而是被迫將自己在遊戲市場的地位拱手讓出。

平心而論,B站曾經的確是坐過“國內二次元手遊發行商”的頭把金交椅的,但其之所以能達到這個位置,主要是靠本站龐大的ACG用戶基本盤,以及搶佔到了二次元賽道的先機,跟它本身的運營能力關系不大。倒不如說,因爲推廣不力,以及技術能力不足導致常常無法妥善解決遊戲上线後的各種奇奇怪怪的BUG,B站代理的很多遊戲產品都不太長壽。在遊戲質量不斷攀升、壽命不斷延長的當下,B站“送”走了大量代理遊戲產品,這最終也爲他收獲了一個“手遊墳場”的名號。

作爲渠道,B站“墳場”名號已是臭不可聞,隨着更多傳統渠道商开始涉足二次元領域,以及研運一體的趨勢愈演愈烈,B站代理打法自然會越來越力不從心。

而在自研遊戲方面,B站更是早早選擇了自廢武功,在看到2017年自研遊戲《神代夢華譚》沒能取得特別出彩的成績後,B站幾乎是“光速”放棄了自研遊戲產品的开發和儲備,等到以米哈遊爲代表的上海“F4”發力時,B站才追悔莫及。

然而世上並沒有後悔藥,2021年,一篇名爲《B站遊戲的水逆與反擊》的文章橫空出世,文中那句“在B站內部有不少人覺得米哈遊的位置,本應屬於B站”,在B站代理運營拉胯、自研遊戲停擺的事實面前,散發出一種別樣的幽默,給國內廣大玩家羣體帶去了很長一段時間的歡笑。

如今,B站在代理方面的問題的改善並不明顯,而自研團隊和項目更是沒個影子,廣撒網式地投資遊戲开發商,也未見得能比砸錢更厲害的騰訊網易先一步發掘到新的爆款,說的不客氣一點,B站在遊戲業務上的投入,基本就是在安慰資本市場說“我們沒有放棄遊戲業務”,提振士氣的作用要大於實際意義,至於命途多舛的B站遊戲在未來能不能扳回一城,目前看來還是只能寄希望於爆款自己送上門,但是,《FGO》從當紅炸子雞變成“黃臉婆”,都已經過去了7個年頭,也沒見得B站找到一款像樣的後繼者,讓人懷疑B站究竟是在等待爆款,還是在“等待戈多”。

廣告、直播、電商,都撐不起業績

B站遊戲業務早已不是總營收的“半壁江山”了,而且按照當前遊戲業務增速衰減的狀況,恐怕很快遊戲業務連“四駕馬車”之一的地位也會失去,B站想要趕在2024年兌現陳睿的承諾,終究是指望不上沉痾已久的遊戲業務的。

那么B站想要止損,還能依靠什么業務呢?

首先被關注到的當然是廣告業務。

廣告一直是視頻平台的核心業務,無論是國外最大的視頻網站Youtube,還是國內的優愛騰三巨頭,都遵循此道變現。而視頻平台的廣告類型也相當豐富,包括开屏廣告、搜索廣告、前貼或後貼廣告、暫停廣告、banner廣告、信息流廣告等等,而其中,穿插在視頻內容之中的貼片廣告無疑是廣大網民印象最爲深刻的一種,無論是優愛騰無法跳過的超長廣告,還是Youtube一條視頻裏能中插十來段的可跳過廣告,都讓觀衆抓狂不已。

而這也一度成爲了B站能夠在優愛騰之間躋身而出的原因——B站曾經向用戶承諾,購买正版新番,永不加視頻貼片廣告。靠着這個“親民”的策略,B站籠絡了不少“死忠粉”,畢竟,都能無廣告免費看動漫了,還要啥自行車啊,一起來守護美好的小破站就是了。

B站其實曾經嘗試過貼片廣告

不過,許下“永不加視頻貼片廣告”這個承諾容易,但要維持這個承諾,B站要付出的代價也不小。

自2019“破圈”以來,大量廣告主湧入B站,讓B站的廣告收入增長不少,但很快,廣告主們便發現了一個問題,B站並沒有主流視頻網站那樣的貼片廣告,這使得他們只能選擇开屏廣告、banner廣告、視頻廣告等其他廣告類型,其中,开屏廣告、banner廣告、搜索廣告一類的廣告已經相對飽和,且營銷效果比不上必然需要觀衆注意的貼片廣告。而和B站UP主們合作推出的視頻廣告,不僅造價昂貴,而且質量參差不齊,甚至還常常出現反效果。導致許多廣告主在後續投放廣告時,不再將B站作爲最優選,B站廣告在2022一季度環比大跌(營收10.41億元,環比下跌34.44%)算是這一情況的一個側寫,雖然二季度環比漲回來了一些,但B站現有廣告類型相對飽和、效果不佳的問題沒有解決,雖然B站也在不斷开發像是Story Mode(豎屏短視頻廣告)一類新的廣告形式,然而終究是戴着“不加貼片廣告”這個鐐銬在跳舞,不僅解決不了止損的問題,還給B站的商業化發展帶去了巨大的負擔。

而除了廣告,直播和電商也是B站主推的營收手段。B站直播業務在這兩年電競行業和虛擬主播的興起後表現其實還算可圈可點,但直播也面臨主站一樣的問題——花在主播身上的分成成本實在是太高了,這導致B站不得不通過調整主播激勵計劃和裁員的方式來降低成本,而與此同時,B站直播的增速也开始放緩,直播與增值服務的收入增速從2019四季度的182.9%下降到2022二季度28.7%,看樣子,2020年B站斥資8億元拍下的英雄聯盟S賽3年直播權,並沒有給它直播業務帶來什么爆發性的增長效果,而在電競外,B站虛擬主播也是遍地“埋雷”,接連鬧出了公司與虛擬主播扮演者產生糾紛、主播使用不符合公序良俗的立繪模型博人眼球、未成年打賞後要求退款等一系列負面事件,雖然B站虛擬主播依舊有大量擁躉,但“聲討皮套人”的聲音也同樣存在,如果B站處理不當,B站虛擬主播重蹈飯圈藝人覆轍也並非不可能,受到監管政策的制裁。

而說到監管政策制裁,就不得不提B站的“二次元”電商業務,B站目前電商業務“會員購”的營收主力是其“魔力賞”玩法,這種玩法簡單來說就是盲盒抽獎,商品包括手辦、動漫周邊以及數碼產品等,由於有時花費很少的價錢就能抽到很貴重的商品,所以這個玩法吸引了不少B站用戶參與其中。然而,這個給B站電商撐場子的玩法,卻也是隱患多多,首先,B站關於魔力賞玩法的《嗶哩嗶哩會員購魔力賞服務協議》裏很多說明堪稱“霸王條款”(例如不支持7天無理由退貨、不支持回收等);其次,是其存在誘導消費、涉嫌賭博的性質。事實上,盲盒市場一直存在類似的批評和質疑,監管部門也多次約談相關企業,也提出了《盲盒經營活動規範指引(試行)(徵求意見稿)》一類的文件,關於盲盒究竟存不存在相關問題一事,顯然還得慢慢商榷,然而,“魔力賞”可能爲這一事件的推進踩上一腳油門——就在今年6月,B站出現了因爲在“魔力賞”玩法中虧掉了2.5萬元,而在平台上宣稱要跳樓自盡的UP主,“B站魔力賞陷賭博爭議”話題也因此被送上熱搜,被更廣泛地關注到。

總之,遊戲舊疾難愈、廣告“封印”難解、直播和增值服務增速放緩、電商面臨爭議,在B站“增收不增利”的現狀下,這些問題正在變得越來越突出、礙眼,一點一點消磨着資本市場對於B站的好感和信心,B站在2024年之前該想出怎樣的奇招,才能扭虧爲盈反敗爲勝,那真就只有陳睿叔叔才知道了。

END

流星

簡介:遊戲太多,時間太少

重點關注領域:移動遊戲

鋅刻度

每日一篇科技財經深度調查

我們關注大時代的商業故事、科技互聯網行業的發展趨勢及動態。

2020澎湃新聞最澎湃作者獎、36氪2019年度作者、鈦媒體2019年度作者人氣獎、今日頭條青雲獎連續月度前十、澎湃新聞湃客科技領域連續第一、百家榜科技榜上榜账號。

本文作者可以追加內容哦 !