拆解嘉信理財:美國的投顧浪潮是如何興起的?

讀數一幟2022

發布於:2022-09-12

浮動傭金制、個人養老金制度和稅費減免,催生投顧浪潮

文 | 蘇皓琳

編輯 | 楊秀紅

作爲市值排行僅次於摩根士丹利(Morgan Stanley)的美國券商,嘉信理財(Charles Schwab)一直是財富管理行業的一大標杆。從服務於個人投資者的折扣經紀商开始,嘉信理財一路穩扎穩打、一步步成長爲全美個人金融服務商的領導者,也成爲業內參與者競相學習的典範。

而在成爲行業翹楚的過程中,除了市場最廣爲人知的“折扣經紀商逆襲史”,嘉信理財在多個維度(如:技術領先、業務創新、品牌建設、文化價值觀等)都仍對中國當下的財富管理行業發展有着深遠的借鑑意義,值得參與者進一步去挖掘其“破局之路”。

爲此,我們決定开啓知名財富管理公司的深度解讀系列,希望能通過對海外財富管理公司的拆解,爲財富管理產業的參與者提供些許新的投資思路。

我們會從時代背景、產品創新、市場營銷、品牌建設、企業文化與公司战略等角度進行挖掘,來看嘉信理財是如何從默默無聞的邊緣參與者,成長爲全美、乃至全球具備影響力的個人金融服務商的。

本篇爲嘉信理財深度解析系列的第一篇,我們將通過復盤美國的財富市場在當時的時代背景下,是如何刺激美國居民提升財富思維的、又對中國的財富事業有什么參考意義。

注:本系列結合了嘉信理財創始人查爾斯施瓦布(Charles Schwabs)撰寫的《投資——嘉信理財持續創新之道》,希望能夠結合創始人對公司發展沿革的闡述以及公司業績表現爲讀者帶來一些具備獨特視角的解讀。

來源:網絡,銀科金融研究院

需求決定供給:應運而生的折扣經紀商

即便是金融服務業發達如斯的美國,也經歷過從固定傭金到浮動傭金的演進道路。

早在華爾街剛剛成立時,股票經紀傭金就已經成爲華爾街的“專屬奶酪”。在“金融大鱷”們的主導下,一系列的法律法規相繼出台、不斷強化着華爾街對證券交易市場的傭金控制。

固定傭金制度下,大型機構得到了大幅優惠——通過由它們主導設計的整套復雜系統,頭部機構以獲得研究支持、隱性折扣、單邊交易、招待費用、互相給好處等方式,間接達到了降低交易成本的目的,進而實現了財富的“滾雪球”效應;而交易規模小的投資者卻需要支付高昂的傭金去完成證券交易——這也大大限制了個人投資者進入資本市場的意愿和能力……在舊有的投資體系下,帕累托效應被顯現得淋漓盡致。

但是,傾斜如此明顯的天平卻注定不能長久,市場終會出現新的“利益集體”來打破這一微妙平衡。

1907年和1924年,美國市場上先後出現了第一只封閉性公募基金(Closed-End Mutual fund)和第一只开放性公募基金(Open-End Mutual fund)。而受到當時固定傭金制度的影響,這一新生事物卻遲遲沒有在美國打开市場。

時光流轉到20世紀70年代。

固定傭金制度背後的投資體系已經充分暴露出了缺陷,市場开始尋求對現有體系的變革、去瓦解由華爾街巨頭們組成的卡特爾聯盟:在當時,希望進入證券市場的個人投資者需要支付高昂的手續費(傭金+买賣價差爲10%),購买共同基金所需的管理費用率也高達9%——這意味着投資者需要至少獲得9%的收益率,才能覆蓋他們爲進入市場付出的代價。

爲進一步打开公募基金的市場規模,大型資管機構努力將當時的投資體系朝着向有利於它們的方向改革——而其中最爲核心的仍然是打破現有的固定傭金制度:由政府、監管機構、大型資管機構等多方參與者主導,美國證券交易委員會在1974年推出了議價傭金制度(而這也成爲載入美國金融系統歷史的重要政策),解除了對證券交易傭金的最低限制,。

“大蕭條時代的思想印記仍遍布社會經濟的每一個角落。直到20世紀40年代‘二战’結束後,人們才逐漸相信陰霾真的已經遠去。對很多人來說,金錢損失的創傷永遠不可能被完全治愈。”

——查爾斯施瓦布《投資:嘉信理財持續創新之道》

與此同時,美國人的投資觀念和投資方式也悄然發生了改變。

大蕭條給美國人帶來的創傷,終於在經濟和市場的復蘇中一點點獲得痊愈。隨着战後的那批嬰兒潮逐漸步入青年,他們對於財富管理的需求也逐漸提升。和老一輩不同的是,這批在美國經濟騰飛時代成長起來的青年更加獨立、也更富有思想;同時,他們對風險產品的承受力也更高——這也大大提升了他們對資本市場的接受度。作爲獨立的投資者,他們拒絕那些提供過多“金融服務”和“內幕信息”的投資中介,希望能夠直接接觸證券市場、對股票進行獨立研究。

市場化的傭金制度下,許多股票經紀商爲了獲取大型機構的經紀業務市場打得頭破血流。而一部分經紀商則看到了個人投資者自主的投資意愿,經營方式出現了翻天覆地的變化:通過“服務獨立投資者的折扣經紀商形象”,美國居民的自主投資行爲進一步獲得放大,越來越多的投資者开始通過證券市場的投資行爲來實現家庭財富管理,买方投顧的商業模式悄然而生。

將目光回到中國。

相似的是,中國在2002年也放开了對交易傭金的控制,推出了浮動傭金制度。通過給予市場決定交易費用的機會,個人投資者的傭金率從早前的“千二”逐漸下降至“萬二”、甚至“萬一點五”,交易成本大大降低。

而伴隨80年代和90年代出生的嬰兒潮人羣逐漸成年,這批在改革开放環境下成長的青年對於風險產品的承受能力也相較於那些經歷過“飢荒時代”的老一輩來得更高,更能接受在證券市場的投資。

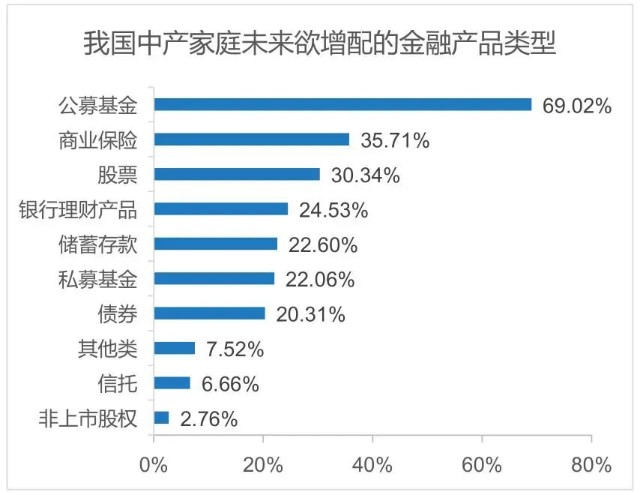

來源:普益標準,銀科金融研究院

養老制度:財富管理的第二道翅膀

對美國居民的財富管理之路來說,固定傭金率打破帶來的個人投資者入市僅僅是一個开始。

20世紀80年代,對於美國的金融行業來說可以說是一個黃金時代:伴隨裏根總統上任,美國金融市場獲得了進一步放开。在明確的政策支持下,80年代的美股終於結束了近20年的盤整,並在隨後开啓了一輪近10年的牛市。而在股市水漲船高的時代背景下,越來越多的美國投資者看到了股市帶來的財富增長潛力,自發加入資本市場投資的大軍中。

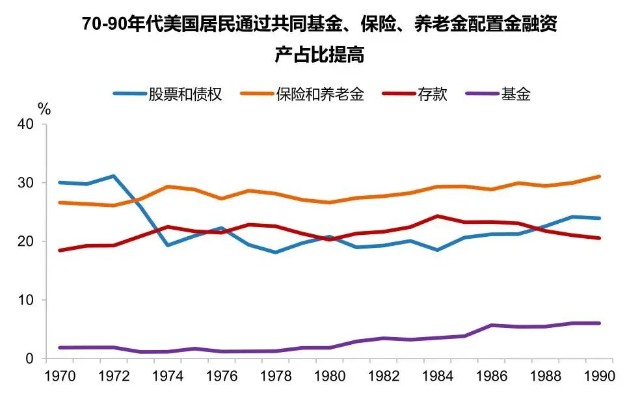

來源:美聯儲,銀科金融研究院

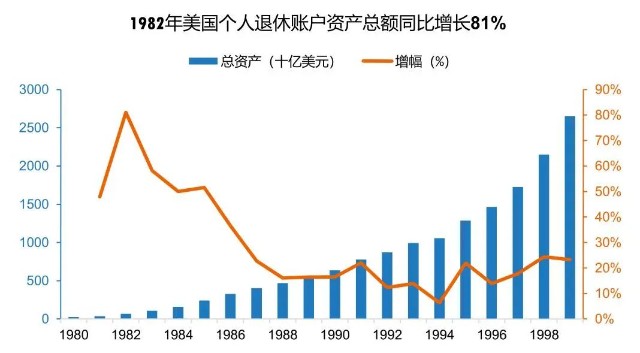

與此同時,爲了應對老齡化帶來的養老負擔,美國國會在1982年通過了擴大個人養老金账戶投資範圍的法案,鼓勵居民養老資金進入資本市場,全美個人退休账戶的總資產獲得大幅增長。據查爾斯施瓦布在自傳中所述:1982年美國個人退休账戶總資產達到280多億美元,而前一年這個數字卻僅不足50億美元。

而IRA(個人退休账戶)計劃以及隨後推出的401K計劃(由僱員、僱主共同繳費建立起來的完全基金式的養老保險制度 )也進一步放大了共同基金在美國居民養老事業的作用,帶動了機構(尤其是共同基金公司)市場佔有率的提升。

在牛市行情的加持下,大量的養老資金湧入市場。在這一輪上漲的行情中,美國居民也看到了養老金對個人財富增長帶來的刺激作用——這也成爲美國人金錢觀發生轉變的一個重要轉折點:老齡化的背景下,政府用稅收減免的激勵方式、幫助美國居民完成了從政府養老保障、企業養老保障到個人養老保障的觀念轉換。

數據來源:ICI,銀科金融研究院

對比之下,今年中國推出個人養老金制度和美國當年推出養老金制度時的時代背景、激勵手段可以說十分相似:在中國人口見頂、養老負擔加劇的背景下,有關部門开始從多元渠道來尋求養老問題的更優解決辦法——除了政府主導的社會保障,還鼓勵通過企業繳納等形式幫助居民完善個人養老體系,並完善作爲第三大支柱的個人養老金制度。

而通過復盤美國居民財富管理意識的形成,我們也有充分的理由相信:雖然當前中國居民的保障思維仍較爲薄弱、企業在保障繳納的程度上仍有待提高;但伴隨着資本市場健康持續向好發展,國人逐漸加深對個人養老金制度的認知,中國投資者也將形成更爲成熟、系統的財富管理意識,進而帶動着財富管理行業的可持續發展。

迎战危機:稅費減免帶來投顧浪潮

然而,牛市帶來的狂歡終究無法持續,危機總會猝不及防地到來。

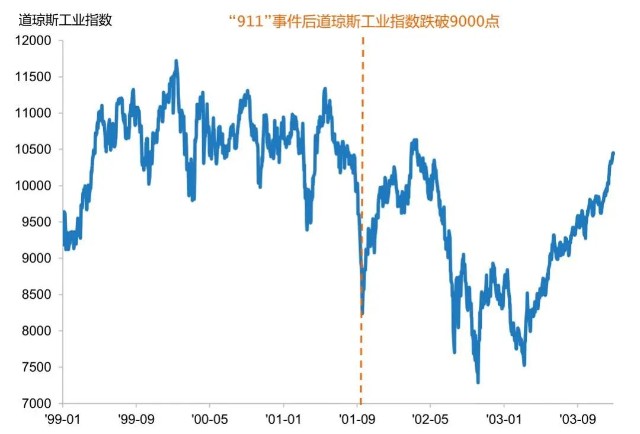

2000年起,互聯網危機對美國資本市場造成了大幅擾動,而9.11事件的發生又進一步放大了投資者的恐慌:危機下,道瓊斯指數在2001年底下跌了7%,使得美國人對國家安全、經濟復蘇產生了懷疑。

屋漏偏逢連夜雨。

在華爾街醜聞的影響下——投行業務同經紀業務深度捆綁,機構同投資者的利益衝突被公諸於世。公司瀆職、會計欺詐、虛假建議將市場攪動的天翻地覆,道指在2002年表現的愈發糟糕,下跌幅度高達18%,進一步打擊了美國投資者對資本市場的信心。

數據來源:Wind,銀科金融研究院

危機之下,美國政府推出了降低股票資本利得稅和股息所得稅的法律——而這正是查爾斯施瓦布在互聯網泡沫危機之際發表的演講主題。

資本利得稅的降低鼓勵了美國人出售升值的股票,降低的股息稅則鼓勵了上市公司發放更多的股息,讓美國民衆將這筆收益運用到消費中、進而達到刺激經濟增長的效果。通過降低稅費,美國政府重新強化了美國人對資本市場、以及美國經濟的信心,也讓美國家庭財富管理同資本市場形成了更深層的綁定。

與此同時,監管放松帶來了股市長牛,也導致了金融服務機構競爭愈發激烈。充分的市場競爭下,美國投資者在更多的產品選擇的同時,也面對了冗余的市場信息。因此,美國居民逐漸开始尋求更加全方位的、高標準的專業服務,美國居民對买方投顧服務的接受度獲得了進一步強化。

數據來源:Investment Adviser Association,National Regulation Association,銀科金融研究院

和美國市場不同,當前我們仍然是以向企業徵稅爲主的稅收制度,而這也導致了減免稅收的手段對資本市場的刺激作用很難被實現。但是,今年中國正式推出的個人養老金制度對投資範圍實現了放开,並輔以了個稅減免額度、去吸引國內投資者的關注和積極參與。

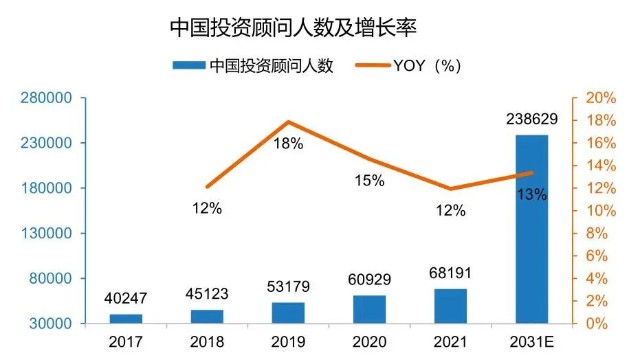

80後和90後逐漸成爲社會經濟的主要創造者。這批獨立自主的投資者雖然具備風險承受能力,卻同樣也將面臨更高的經濟壓力以及投資能力圈的限制。近年來,競爭環境加劇的財富市場放大了投資者的選擇困難,迫使投資者逐漸形成對專業投資顧問的認知與服務需求。

數據來源:Wind,銀科金融研究院

而在持續變換的市場需求中,市場也再度出現了新的商業參與者——近年來,中國市場的投資顧問人數正以雙位數的增速持續增長,去滿足投資者對投顧服務的需求增長。

當時,一部分投資者在投資決策、財富管理的過程中面臨種種問題,通過提供多元的商業服務,投資顧問在試圖去解決這些問題同時,也追求進一步強化國內投資者財富管理意識的形成,力求幫助普羅大衆增加對投顧服務的接受度,進而實現財富管理業務的新一條增長曲线。

而這一切,其實才剛剛开始。

那么,作爲美國金融服務業的翹楚、买方投顧的標杆,嘉信理財腳踩着時代的風火輪,又究竟做了些什么呢?

請關注嘉信理財深度解讀系列之二:我們將通過復盤嘉信理財的業務創新,去看中國財富管理的領航業務。到時候你會發現,那些你以爲是創新財富業務的領航者,其實並不是鼻祖。

(作者爲銀科控股金融研究院行業研究高級研究員)

讀數一幟由《財經》雜志資本證券組創建。數說資本故事,解讀財富密碼。

- 嘉信理財(SCHW)

- 摩根士丹利(MS)

本文作者可以追加內容哦 !