阿裏巴巴申請香港、紐約雙重主要上市,中概互聯、恆生互聯基金有救了!

清流財記

發布於:2022-07-26

近段時期以來,雙重主要上市正在成爲中概股回港的主流模式。

截至目前,已有 知乎、貝殼、小鵬、理想等9家中概股公司實現雙重主要上市。

阿裏巴巴作爲流通市值超2萬億港元的優質龍頭公司,此次回港雙重上市具有極強的標志性意義。

雙重主要上市之後,相關公司可以更好應對單一市場的不確定性,從而更好應對外部環境變化帶來的挑战。

一、香港紐約雙重主要上市是什么?

我們都知道,美股上市公司回港主要有三種路徑1)私有化退市後再來港申請上市;2)在香港主要上市(雙重上市);3)二次上市。

而二次上市、雙重主要上市,兩者主要區別爲:香港上市地位是否受美國上市地位影響,以及是否可以納入港股通。

1、二次上市(Secondary Listing)

這裏先來簡單科普一下:二次上市(Secondary Listing是指已在本國上市的公司將其部分發行在外的流通股股票在非注冊過的另一家證券交易所上市。

二次上市一般多採用存托憑證的形式。其中,最爲有名、使用最多的模式是美國存托憑證(ADR),此外還有全球存托憑證(GDR)等。

在這種發行方式下,先由銀行購买一定量外國公司的股票,並且把這些股票全部托管在銀行當中,銀行再把擁有的這些股票打包在一起,出售代表着這一籃子股票的證券,而在美國,這些證券就被叫做ADR。

如果公司以融資型DR二次上市,基礎股份來源是公司新發行的普通股。在定價上,對應DR是以定價日當天,公司在原市場的市價作爲參考價進行折算,並由發行人與承銷商協定後確定一個價格,這也是阿裏巴巴、百度、網易等大多數中概股回港選擇的二次上市方式。

香港二次上市,雖然成本低、時間短,因此也是中概股回歸的首選和主流,但是其上市地位可能會因海外主上市地變更而面臨不確定性、同時目前無法納入港股通交易範圍。

2、雙重上市(Dual Primary Listing)

這裏先來簡單科普一下:雙重上市(Dual Primary Listing)是指同一家公司在兩個不同的證券交易所掛牌上市的行爲。

在雙重上市情形下,若公司已經在美國上市,其在香港市場按本地市場規則發行上市,須遵守的規則與在香港首次公开發行股份的公司要求完全一致,而且兩市場股票無法跨市場流通,股價表現相對獨立,可能產生價差。

雙重上市的公司完全滿足兩地監管要求,和本地上市沒有太大區別,更容易被國際投資者接受,也更易於符合A股市場監管納入港股通以及爲之後回A股市場三次上市奠定基礎。

舉個慄子,根據知乎的招股書,A類普通股於香港聯交所上市後,於香港股份過戶登記處登記的A類普通股將可轉換爲美國存托股,部分美國存托股亦可轉換爲A類普通股。

目前通過此路徑上市的公司有:知乎、理想、小鵬、百濟神州、名創優品幾家公司。

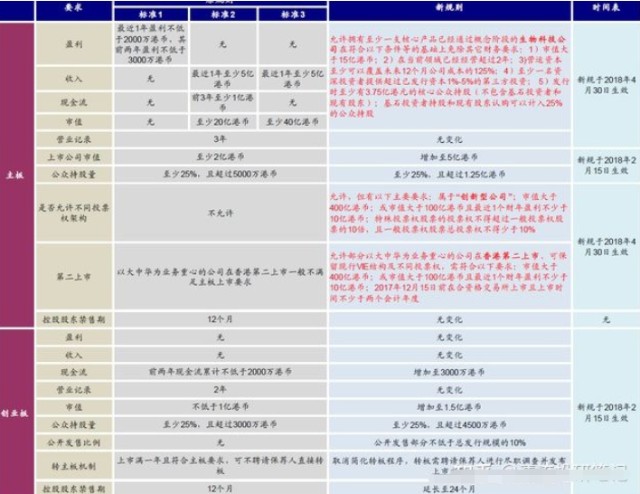

雙重上市雖然相比二次上市需要較高的合規和時間成本,若企業選擇在香港作雙重主要上市,其須遵守的規則與對在香港首次公开發行股份的公司要求沒有不同,必須遵守港交所的所有相關《上市規則》,2018年新修訂的《上市規則》對大中華及海外公司在港上市做了詳細規定。

但是其上市地位並不會因爲海外上市地位發生變化而受到影響,也更易於符合A股市場監管納入港股通。有些2020、2021年才上市的公司,還不滿2個完整會計年度,無法走二次上市路徑,直接進行香港的雙重主要上市可以更快實現港股掛牌交易(如理想、小鵬)。

最重要的意義是防範美國的SEC法案,美國SEC對這種騷操作已經很嫺熟了,2022年3月,美國SEC對5家大市值中概股採取了上述手段,包括百濟神州、百勝中國、再鼎醫藥、盛美半導體、和黃醫藥,法律依據就是《外國公司問責法案》(HFCAA)。

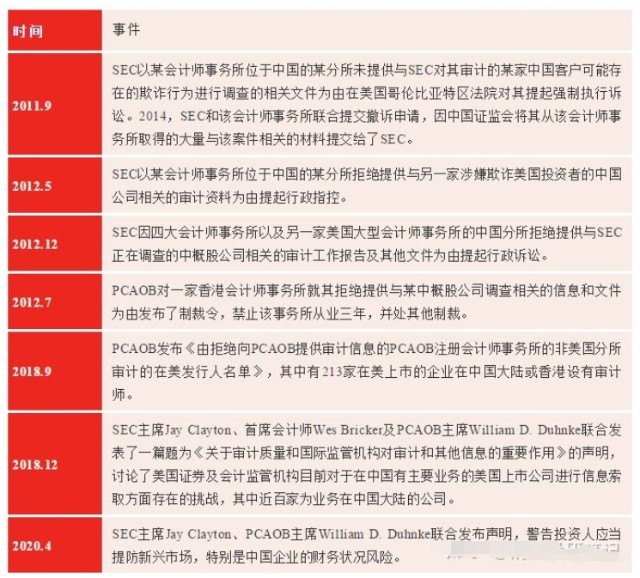

SEC稱,基於《外國公司問責法案》(HFCAA),如果外國上市公司連續三年未能提交美國上市公司會計監督委員會所要求的報告,SEC有權將其從交易所摘牌。該法案對外國公司在美上市提出額外的信息披露要求。盡管法案適用於所有在美上市的外國公司,但普遍認爲其主要針對在美上市的中概股公司。其實,SEC對於中概股企業審計底稿事項的監管要求可以追溯到十幾年前:

在港二次上市的公司,如果它在主要上市地(紐約)被強制退市,那么它的香港上市地位也受影響,這柄達摩克裏斯之劍,可以落到任何一家中概股頭上。大家總是要找退路的。

所以,把主要上市地放在美國是不保險的,雙重主要上市的第一意義,是即使美股退市也不影響公司的港股上市地位。

圖片來自富途

二、如何看待阿裏巴巴申請香港紐約雙重主要上市?

7月26日,阿裏巴巴集團發布公告:董事會已授權集團管理層向香港聯合交易所提交申請,擬將香港新增爲主要上市地。阿裏巴巴集團董事會主席兼首席執行官張勇表示,這個決定的目的是希望讓更廣泛多元的投資者,尤其是阿裏巴巴數字生態參與者,能共享阿裏巴巴的成長和未來。

在香港聯交所完成審核程序後,阿裏巴巴將在香港聯交所主板及紐約證券交易所兩地雙重主要上市。

實行雙重主要上市之後,預計國際投資者將更多配置阿裏港股,可能給港股市場注入新的流動性。同時,阿裏巴巴港股預計也將符合港股通資質,從而或爲內地投資者直接投資阿裏創造更多便利。

阿裏巴巴和香港淵源已久,香港是阿裏巴巴從中國走向世界的起點,從2007年以來,阿裏巴巴就將香港作爲主要上市地的首選。

2007年,阿裏巴巴的B2B業務就曾在香港聯交所上市。2014年,阿裏巴巴籌劃整體上市時,首先考慮的目的地也是香港聯交所,並开展了相關路演。但由於當時相關規定限制,阿裏最終轉赴紐交所上市。

2014年,赴美上市前夕,阿裏巴巴仍公开表示:未來條件允許,我們將回歸國內資本市場,與國內投資者共同分享公司的成長。

2018年,香港聯交所啓動上市制度改革,這也爲包括阿裏在內的大量國內互聯網公司在港上市創造了更有利條件。2019年11月,阿裏巴巴在香港二次上市,紐約依然作爲阿裏的主要上市地。

自2019年在港上市以來,阿裏巴巴大部分流通股已轉至香港注冊。據統計,截至2022年6月30日止六個月,阿裏巴巴集團股份於香港市場的日均交易量約7億美元,於美國市場的日均交易量約32億美元。中國和亞太地區作爲阿裏巴巴業務开展的主要市場,阿裏始終受到中資和亞太資金的高度關注。此次阿裏新增香港作爲主要上市地,在技術層面上水到渠成,也符合市場過去一段時間以來的預期。

阿裏巴巴作爲流通市值超2萬億港元的優質龍頭公司,此次回港雙重上市具有極強的標志性意義。阿裏巴巴在香港紐約雙重主要上市後,在美國掛牌的存托股和在香港上市的普通股依然可以繼續互相轉換,投資者可繼續選擇以其中一種形式持有阿裏巴巴股份,這將吸引更多國際資本向香港轉移,也體現出阿裏對香港乃至中國市場未來的信心。在公布相關消息時,張勇強調,阿裏對中國的經濟和未來充滿堅定的信心。

3、爲何近期中概股多家企業在港雙重上市?

2018年香港聯交所上市制度改革後,越來越多中國科技公司選擇在兩地上市,但在交易機制設計上,大多以美國爲主要上市地,在香港掛牌多採用“二次上市”模式。

近段時期以來,雙重主要上市正在成爲中概股回港的主流模式。截至目前,已有知乎、貝殼、小鵬、理想等9家中概股公司實現雙重主要上市,阿裏巴巴作爲流通市值超2萬億港元的優質龍頭公司,此次回港雙重上市具有極強的標志性意義。

雙重主要上市之後,相關公司可以更好應對單一市場的不確定性,從而更好應對外部環境變化帶來的挑战。

其實除了上面講的預防美國sec法案,雙重上市還有很多好處。香港是個“水淺船多”的市場。爲什么港股的估值、流動性弱於美股?因爲資金不夠多。

香港承接中概股需要資金,資金要水從南向資金來、從QFII來,最直接的就是讓這些喫水深的中概股,納入滬/深港通,就有資金了。雖然現資金體量小,不代表以後小。

總之這些回港的中概股,一定是需要中國大陸來輸送資金的,保持合理市值,是股權資本運作的前提條件。

也就是說在港雙重上市的公司,可以被納入港股通名單,繼而引入A股投資者,提升股票的估值、流動性。

- 中概互聯網ETF(513050)

- 恆生互聯網ETF(513330)

本文作者可以追加內容哦 !