分拆海外業務單獨上市,海底撈在下一盤什么棋?

讀數一幟2022

發布於:2022-07-14

拓寬融資渠道,滿足子公司管理層激勵,讓子公司獲得更好的估值溢價,是企業分拆上市的重要動力

文|王穎 楊立贇 馮奕瑩

編輯|陸玲 余樂

上市不到四年,海底撈(6862.HK)決定分拆海外餐飲業務單獨上市。

7月13日晚間,海底撈海外業務運營主體特海國際控股有限公司(Super Hi International Holding Ltd.,下稱“特海”)正式向港交所提交上市申請,聯席保薦人爲摩根士丹利和華泰國際。

特海主要於中國以外地區從事海底撈餐飲業務。分拆上市前,海底撈持有特海90%的權益,剩余10%由員工激勵平台持有。完成分拆後,特海將不再是海底撈的附屬公司,但控股股東依然爲創始人張勇、舒萍夫婦。

海底撈素來有分拆成熟業務板塊獨立運營的傳統,比如2016年於港交所掛牌的火鍋調味料供應商頤海國際(1579.HK)、餐飲供應鏈企業蜀海、人事服務微海咨詢等。此次特海若成功拆分上市,將成爲繼海底撈和頤海國際之後,張勇麾下第三只“火鍋股”。

海底撈董事會給出的分拆理由是,將使特海國際獲得獨立的上市地位及獨立的募資平台,提升其業務和市場影響力;更有利於特海和海底撈兩個集團的現有營運及未來擴展;有利於各自的管理團隊提高發展招募、激勵及留住重要管理人員的能力。

值得一提的是,此次特海採用“實物分派+介紹上市”,意味着將股份直接分給海底撈現有股東,不發新股、不融資,不免令人好奇。

“不是不愿融資或者不想融資,如果發行價好,當然先融資了。”有投行人士對《財經》記者直言,“更多是因爲市場原因價格不合適,那就先上市,股東也可以減持。”

北京市競天公誠(深圳)律師事務所合夥人王冠也告訴《財經》記者,介紹上市的好處在於不需要進行公开招股程序,流程便捷,掛牌時間短,滿足“快速”上市的需要,“介紹上市後,企業可以根據市場環境擇機再進行融資。”

對於分拆上市消息,市場反應不佳。7月14日,海底撈報收16.7港元/股,下跌2%,總市值931億港元。事實上,海底撈和頤海國際的股價在2021年2月達到歷史高峰後一路下探,如今市值已縮水八成。

股價走勢與公司經營狀況密不可分。疫情暴發後,張勇過於樂觀地錯誤估計了形勢,進行逆勢擴張,但疫情持續反復超出了預期,這也直接導致海底撈之後面臨虧損、關店等一系列困境。

目前,海底撈整體正處於收縮階段。2021年11月,海底撈啓動“啄木鳥”計劃,到12月31日,已有260家餐廳在“啄木鳥”計劃下永久關閉,32家餐廳暫時停業休整。海底撈2021年11月在公告中稱,未來,在平均翻台率達到或超過4次/天之前,原則上不會規模化开新店。

對於餐飲企業而言,如何滿足消費者快速變化的口味需求,仍是關鍵。

分拆上市爲哪般?

對於海底撈分拆的原因,市場普遍認爲,是爲了更好突出國內和海外兩部分業務整體發展的差異化。王冠表示,目前大中華區和其他地區的防疫政策有明顯的差異化,餐飲行業受影響程度也不同,所以兩部分業務的表現預期也可能導致估值差異。

富途投研團隊也告訴《財經》記者,這種分拆方式在國際連鎖餐飲巨頭中同樣並不少見,如達美樂披薩、百勝集團也都選擇了類似的拆分上市方式。在百勝餐飲集團將中國業務正式分拆後,百勝中國在紐交所和香港聯交所兩地上市。而達美樂披薩在北美市場以外已經有多家上市公司,如今達美樂在中國地區的特許經營商達勢股份正在衝刺港股IPO。

此次拆分將對海底撈估值產生怎樣的影響?市場普遍認爲影響不大,海底撈估值主要與其經營情況和疫情變化有關。

富途投研團隊認爲,分拆上市在港股市場影響較小,“港股市場主要是依賴收入利潤和派息情況進行定價,拆分上市如果不是將母公司拆成單純的控股公司,則對於估值影響不大。”

其實,在港股市場,分拆上市已較爲成熟。信義玻璃(0868.HK)先後分拆出3家上市公司;京東集團亦分拆出了京東健康(6618.HK)、京東物流(2618.HK)單獨在港上市。近兩年,這股分拆上市熱潮也在A股迅速蔓延。

過去,A股分拆上市案例寥寥,且多見於知名國企,爲的是助力國企改革,滿足國有企業的資產重組需求。轉折點在2019年,證監會發布了《上市公司分拆所屬子公司境內上市試點若幹規定》,此後A股分拆案例明顯增多,更多大型民企开始躍躍欲試。

2022年1月,證監會出台《上市公司分拆規則(試行)》,整合了原分拆的相關規定,統一了境內外監管要求,市場掀起了新一輪分拆上市的熱潮。分拆上市地點也從港股、美股,到A股的科創板、創業板,進一步延伸至北交所。

A股公司分拆上市的動因是什么?“主要是拓寬融資渠道,加速分拆業務獨立發展,從而壯大自身規模,實現資本擴張。”有業內人士告訴《財經》記者,對於多元化的企業集團、孵化型平台企業,不同業務類型在資本市場估值有不同的參照,如果都放在一起,容易造成整體估值偏低。分拆上市可以讓子公司獲得更好的估值溢價。

另一重要原因,則是管理層激勵問題。“分拆更有利於對子公司管理層的激勵。一個公司整體規模太大,子公司的核心人才在上市公司層面無法參與股權激勵,如何激發他們的積極性?分拆上市,就相當於上市公司本身成了平台,成爲孵化器。”前述投行人士稱。

特海在海底撈整體收入中只佔5%

從2021年的財務數據來看,特海對海底撈沒有作出明顯的貢獻。就翻台率而言,特海的2.1次/天遠低於海底撈整體的3次/天。海底撈2021年收入411.1億元,虧損41.6億元,特海在海底撈整體收入的佔比僅爲5%,在整體的虧損額度中佔了24%。

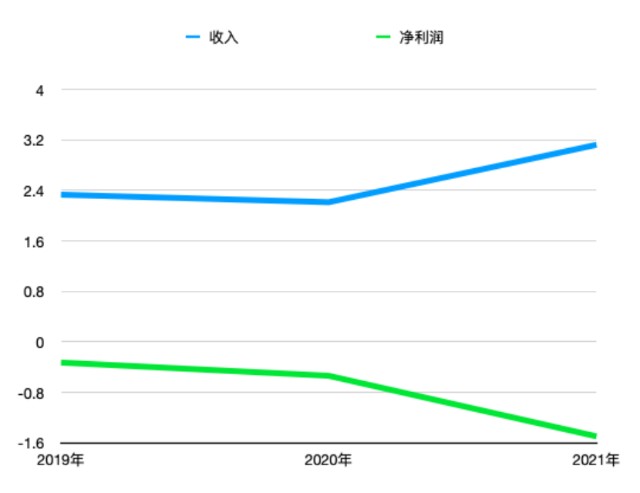

近三年來,特海的收入曲线上升,從2019年的2.33億美元,下降到2020年的2.21億美元,2021年又回升至3.12億美元,三年的年復合增長率爲15.8%。2022年一季度其收入爲1.09億美元。

特海至今沒有盈利,逐年虧損,從2019年至2021年,虧損從3300萬美元擴大到1.5億美元。

特海收入和虧損情況(單位:億美元)來源:招股書 制圖/楊立贇

招股書顯示,導致虧損的因素有疫情和新开餐廳等。特海的新开餐廳比例高,產生較高成本,而疫情又使得盈虧平衡期被延長了。疫情致使世界各地對餐飲採取限制措施,比如關閉餐廳、限制用餐時間、隔座等等,導致翻台率大幅下滑。2019年特海的翻台率爲4.1次/天,2020年和2021年逐年下降,分別爲2.4次/天和2.1次/天。2022年一季度小幅回升至2.7次/天。

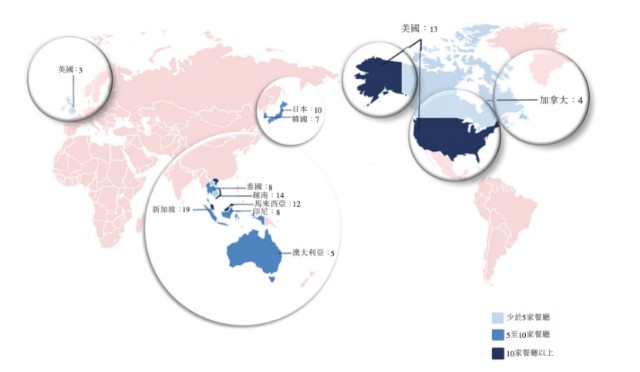

海底撈在中國以外的第一家門店可以追溯到2012年,它於新加坡开設首家海外餐廳。最初,海底撈把重點放在擁有大型華人社區的國家和城市。截至2022年3月31日,特海在11個國家开了97家餐廳,一共有7574名全職員工。而根據招股書披露,目前實際餐廳數量更多,截至最後實際可行日期,一共有103家餐廳,會員有230萬人。

特海的全球版圖 來源:招股書

東南亞是特海的大本營,特海的總部亦設置在新加坡。截至2022年一季度,特海在東南亞的門店數量最多,有57家,其次是東亞、北美洲、澳大利亞和英國。翻台率也是東南亞市場最高,2022年一季度爲2.8次/天,最低爲東亞市場,翻台率爲2.3次/天。但是在客單價上,歐美的消費能力顯然高於亞洲,其中,北美洲的客單價爲52.1美元,澳大利亞和英國爲45.2美元,東亞爲28.5美元,而東南亞僅爲22.7美元。

從新开店數量來看,疫情後的海外擴張明顯提速。特海在2019年、2020年、2021年以及2022年一季度,分別新开15家、36家、22家及3家餐廳。2020年疫情之後,特海調整了擴張計劃,主要專注於在已擁有餐廳的國家开設新餐廳。招股書披露,大多數餐廳能夠六個月內達到盈虧平衡。

就如同肯德基進中國之後在菜單裏加入粥和油條,海底撈的海外擴展中,菜品本地化是很重要的工作。除了核心菜單,特海還提供本地化的鍋底及食材,比如在日本的餐廳提供傳統的日式鍋底(如味噌湯鍋底),在東南亞的餐廳提供冬蔭湯鍋底,在英國提供黑胡椒醬、醃菜及橄欖。歐美顧客更習慣於分餐制而不是共享進餐,特海也提供個人套餐。

《財經》記者隨機訪問了三位海外華人對於海底撈的直觀印象。

在加州灣區,也就是硅谷某家互聯網大廠的華人工程師萱表示,周末家附近的海底撈需要排隊半小時左右,食客主要是華人。她認爲,在灣區這種中餐很難喫的地方,海底撈還不錯,然而在中餐多的地方比如洛杉磯,海底撈毫無優勢。

在新加坡某半導體工廠上班的文文,表示她在新加坡一年會喫幾次海底撈,當地去喫海底撈的基本上是華人。新加坡三大種族,華人,印度人,馬來人,其中,華族佔比約爲74%。文文告訴《財經》記者,新加坡的海底撈同樣需要排隊,有時候在熱門的商場裏,晚上九十點還有人在排隊。新加坡火鍋品牌不少,不過她的直觀感受是,覺得海底撈的密度可能是最高的。

海底撈旗下的頤海集團,一直是特海的主要底料供應商。2019年至2021年,特海從頤海的採購金額從670萬美元上升到860萬美元。在供應鏈方面,特海計劃在新加坡這樣的成熟市場,建立本地採購和供應鏈系統。特海在日本和泰國設立了兩個大型倉庫,同時正在新加坡和馬來西亞建設新倉庫,預計將於2022年底完工並投入使用。在其他市場,每家餐廳一般會配備一個小型倉庫。

拆分上市後,海底撈國際現任執行董事、首席战略官及聯席公司祕書周兆呈,將在特海擔任董事長兼首席執行官,同時卸任目前海底撈國際的職務;海底撈國際首席運營官(港澳台地區)王金平也將卸下現有職務,在特海擔任執行董事和首席運營官。從新加坡餐廳的服務員起步、在海底撈任職約有10年的劉麗,則將在特海擔任執行董事兼產品總監。

在管理上,海底撈進軍海外市場時,仍然按照“連住利益,鎖住管理”的管理理念,並且制定了一整套考核標準。

不完美的上市窗口期?

有觀點指出,無論是從市場環境還是資本偏好,現階段資本市場並不看好消費賽道,目前並非“火鍋股”上市的好時機。

“海底撈這次分拆,是剝離掉不確定因素比較大的一個板塊,對於整個海底撈未來發展是好的,但是現在有一個關鍵問題就是全球疫情,所以在這個節點去分拆上市,其實並不是一個好的選擇。”有分析師向《財經》記者表示。

疫情之下,餐飲企業遭受重創,而上市,成爲其抵御風險和謀求發展的一種選擇。

曾經堅持不上市的西貝餐飲創始人、董事長賈國龍曾對外表示,“沒有疫情的話,我們覺得自己是現金流行業,但疫情對我有很大的觸動。公司要融資,要進入資本市場,要把資本的能量用起來。”

其實四五年前,中國餐飲行業上市公司並不多。近年一衆優秀餐飲品牌的上市,讓投資者對這一行業有了更多的認知。2018年9月,海底撈正式登陸香港資本市場。此後,有多家知名餐飲股登陸港股或者發布招股書。

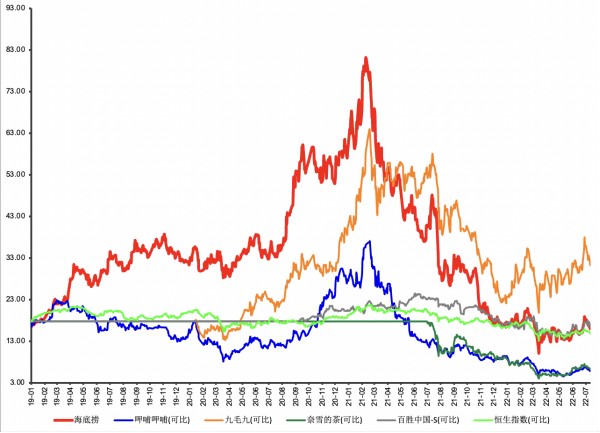

2020年1月,九毛九(9922.HK)在香港掛牌上市。2020年9月,百勝中國(9987.HK)在港股二次上市。2020年,在短暫的疫情衝擊之後,一衆餐飲品牌股價漲勢如虹:海底撈股價上漲91.5%,呷哺呷哺股價上漲74.8%,九毛九股價上漲128.68%。

數據來源:Wind

餐飲股在二級市場的走勢,也帶動了一級市場餐飲股的投資熱潮。番茄資本創始人卿永曾對外表示,2021年餐飲投融資事件達400起,融資金額達500億元,有近百起投融資事件未被公开融資金額,創投融資金額達到歷史最高。

然而,2021年港股餐飲股走勢驟轉。當年,海底撈股價下跌70.5%,呷哺呷哺股價下跌65.2%,九毛九股價下跌41.9%,百勝中國股價下跌13.2% 。這期間,繼續仍有餐飲股登陸港股,奈雪的茶(2150.HK)於2021年6月上市,海倫司(9869.HK)於9月上市。這兩家上市首日均破發,之後股價一路下跌。

到了2022年,餐飲股仍舊延續頹勢。如果以單獨上市計,目前並非餐飲股上市的完美窗口期。此外,綠茶集團、撈王、七欣天、楊國福麻辣燙、達美樂披薩等一衆餐飲品牌提交招股書。比如早在2021年3月,綠茶餐廳就首次向港交所遞交招股書,到今年4月,綠茶集團已三次向港交所遞交招股說明書。

在行業遇冷的情況下,餐飲企業的上市之路仍充滿坎坷。

讀數一幟由《財經》雜志資本證券組創建。數說資本故事,解讀財富密碼。

- 海底撈(06862)

- 頤海國際(01579)

- 海倫司(09869)

本文作者可以追加內容哦 !