商湯科技重啓IPO,高估值下的幾個懸念

巴倫周刊

發布於:2021-12-21

賽道景氣度和標的稀缺性足以支撐短期的高估值,而長遠的估值懸念終將回歸於盈利和市場擴張。

12月20日,商湯集團股份有限公司(商湯-W,0020.HK)重啓IPO,計劃12月30日掛牌上市。 商湯此次招股在發行規模、募資金額及定價區間方面均與此前保持一致,共計發售15億股B類股份,定價區間爲每股3.85港元至3.99港元,籌資約60億港元,估值最高爲170億美元(約合人民幣1083.73元)。 中國誠通旗下的混合所有制改革基金、徐匯資本、國盛海外香港、上海人工智能產業股權投資基金、上汽香港、國泰君安證券投資、香港科技園創投基金、希瑪、泰州文旅爲基石投資者,基石投資規模較早前進一步提升至5.1億美元。此前的廣發基金、Pleiad基金、WT、Focustar Capital及Focustar Fund及Hel Ved沒有出現在此次基石投資者名單中。 在12月10日被列入美國財政部的一份投資限制清單後,商湯科技一度暫緩了IPO進程。商湯科技對此發布聲明稱:“我們對於這一決定與相關指控表示強烈反對。我們認爲該決定與相關指控毫無根據,反映了對我公司根本性的誤解。科技發展不應該受到地緣政治的影響。” 據道瓊斯風險合規報道,在AI這個未來十年可能對經濟和安全產生最重要影響的先進技術上,中國已在一些關鍵領域領先於美國。美國國家安全委員會(National Security Commission)在2021年春發布的一份AI報告中稱,中國將在2030年底前超越美國,成爲AI行業的全球領導者。哈佛大學的報告還指出,在實際的AI應用上,包括人臉識別、語音識別和金融科技領域,中國目前已明顯領先於美國。 商湯科技是全球目前估值最高的AI獨角獸;在衝刺IPO前,這家被稱爲“AI四小龍”之首的公司完成了12輪融資,融資金額共計52.2億美元(約合人民幣332億元);最後一輪融資於2021年6月30日完成,投後估值約130億美元(約合人民幣826.9億元)。 國內AI公司的上市之路一直備受矚目。“AI四小龍”中的另外三家,依圖科技此前於2021年6月終止了科創板上市申請,雲從科技則在7月成功過會,曠視科技也在9月完成過會。如今,商湯科技有望率先完成IPO。 《巴倫周刊》12月3日的分析文章指出,目前,人工智能投資的確已來到一個新的時點。原因有三個:第一,世界已充斥着有價值的數據;第二,芯片的進步使得機器有能力搜索信息並獲得洞察力;第三,該領域的一些企業已經开始盈利。瑞銀(UBS)稱,AI是未來十年的首要投資主題,預計AI業務收入將以每年20%的速度增長,到2025年達到900億美元。曾執掌谷歌的埃裏克施密特(Eric Schmidt)認爲,現在是投資人工智能的黃金時代。 這意味着,針對全面進入商業化階段的AI公司,投資邏輯已從“买入想象力”轉變爲“买入成長的確定性”。好消息是,技術革新仍在進行時,技術創想和應用現實的不斷轉化,仍有機會繼續擴充賽道的想象空間。而挑战在於,在完成IPO之後,以商湯科技爲代表的公司,能否在高額研發投入與持續虧損的情況下,展現出與之匹配的切實增長。 《巴倫周刊》中文版認爲,商湯科技獲得高估值的理由有三個層面:1、計算機視覺之於AI賽道的重要性,以及該業務在港股市場的稀缺性;2、商湯科技在該領域的商業化落地中佔據領先身位;3、其人工智能基礎設施技術有望形成護城河。 而對投資者來說,不確定性則集中於盈利預期、客戶增長和監管風險。一方面,招股書顯示,商湯科技的經營虧損和淨虧損持續擴大,同時其智慧商業和智慧城市的客戶增長有放緩趨勢,盈利時間仍是未知數;另一方面,越發復雜的監管環境給商湯科技帶來的影響尚不明確,投資者還需要關注外部環境的變化。

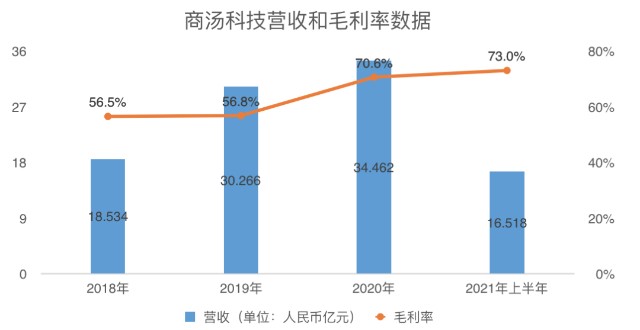

12月20日,商湯集團股份有限公司(商湯-W,0020.HK)重啓IPO,計劃12月30日掛牌上市。 商湯此次招股在發行規模、募資金額及定價區間方面均與此前保持一致,共計發售15億股B類股份,定價區間爲每股3.85港元至3.99港元,籌資約60億港元,估值最高爲170億美元(約合人民幣1083.73元)。 中國誠通旗下的混合所有制改革基金、徐匯資本、國盛海外香港、上海人工智能產業股權投資基金、上汽香港、國泰君安證券投資、香港科技園創投基金、希瑪、泰州文旅爲基石投資者,基石投資規模較早前進一步提升至5.1億美元。此前的廣發基金、Pleiad基金、WT、Focustar Capital及Focustar Fund及Hel Ved沒有出現在此次基石投資者名單中。 在12月10日被列入美國財政部的一份投資限制清單後,商湯科技一度暫緩了IPO進程。商湯科技對此發布聲明稱:“我們對於這一決定與相關指控表示強烈反對。我們認爲該決定與相關指控毫無根據,反映了對我公司根本性的誤解。科技發展不應該受到地緣政治的影響。” 據道瓊斯風險合規報道,在AI這個未來十年可能對經濟和安全產生最重要影響的先進技術上,中國已在一些關鍵領域領先於美國。美國國家安全委員會(National Security Commission)在2021年春發布的一份AI報告中稱,中國將在2030年底前超越美國,成爲AI行業的全球領導者。哈佛大學的報告還指出,在實際的AI應用上,包括人臉識別、語音識別和金融科技領域,中國目前已明顯領先於美國。 商湯科技是全球目前估值最高的AI獨角獸;在衝刺IPO前,這家被稱爲“AI四小龍”之首的公司完成了12輪融資,融資金額共計52.2億美元(約合人民幣332億元);最後一輪融資於2021年6月30日完成,投後估值約130億美元(約合人民幣826.9億元)。 國內AI公司的上市之路一直備受矚目。“AI四小龍”中的另外三家,依圖科技此前於2021年6月終止了科創板上市申請,雲從科技則在7月成功過會,曠視科技也在9月完成過會。如今,商湯科技有望率先完成IPO。 《巴倫周刊》12月3日的分析文章指出,目前,人工智能投資的確已來到一個新的時點。原因有三個:第一,世界已充斥着有價值的數據;第二,芯片的進步使得機器有能力搜索信息並獲得洞察力;第三,該領域的一些企業已經开始盈利。瑞銀(UBS)稱,AI是未來十年的首要投資主題,預計AI業務收入將以每年20%的速度增長,到2025年達到900億美元。曾執掌谷歌的埃裏克施密特(Eric Schmidt)認爲,現在是投資人工智能的黃金時代。 這意味着,針對全面進入商業化階段的AI公司,投資邏輯已從“买入想象力”轉變爲“买入成長的確定性”。好消息是,技術革新仍在進行時,技術創想和應用現實的不斷轉化,仍有機會繼續擴充賽道的想象空間。而挑战在於,在完成IPO之後,以商湯科技爲代表的公司,能否在高額研發投入與持續虧損的情況下,展現出與之匹配的切實增長。 《巴倫周刊》中文版認爲,商湯科技獲得高估值的理由有三個層面:1、計算機視覺之於AI賽道的重要性,以及該業務在港股市場的稀缺性;2、商湯科技在該領域的商業化落地中佔據領先身位;3、其人工智能基礎設施技術有望形成護城河。 而對投資者來說,不確定性則集中於盈利預期、客戶增長和監管風險。一方面,招股書顯示,商湯科技的經營虧損和淨虧損持續擴大,同時其智慧商業和智慧城市的客戶增長有放緩趨勢,盈利時間仍是未知數;另一方面,越發復雜的監管環境給商湯科技帶來的影響尚不明確,投資者還需要關注外部環境的變化。  1 計算機視覺技術是AI賽道核心,商湯在C位 商湯科技的創始團隊來自有着“計算機視覺界的黃埔軍校”之稱的香港中文大學多媒體實驗室;自成立以來,該公司在相關領域全球競賽中獲得70多項冠軍,擁有8000多項AI專利及專利申請。 不妨這樣簡單地理解:AI技術是在輸入各類數據的基礎上,讓機器模擬人的大腦產生結果的輸入;類似於,你第一次看到貓,聽見了貓的叫聲,觸摸到了貓的絨毛,在你頭腦中形成了印象,下一次當你遇見類似的生物時,你會想到,這是只貓。只不過在AI技術中,“你”的大腦是計算機而已。 而對於人來說,在“看到”“聽見”“觸碰”等各種感官輸入裏,至少有80%以上的外界信息由視覺獲得。換言之,如果要讓計算機替代人類大腦,那么爲它創造出一扇心靈的窗戶,其重要性不言而喻。家庭智能鎖、地鐵閘機和手機……,都需要計算機視覺,完成從“看到”到“識別”到“輸出執行”的一系列操作。 多種多樣的商業可能性隨之而來。弗若斯特沙利文預計,計算機視覺軟件市場將從2020年的人民幣167億元增長至2025年的1017億元,其43.5%的復合增長率高於同期整體人工智能軟件市場31.9%的復合增長率。 而計算機視覺技術作爲整個AI技術的地基與核心,可以比其他領域的技術更早、更快地付諸實際應用。這使得處於領跑地位的企業,有機會率先探索商業化路徑,在營收和利潤端兌現賽道前景。 根據億歐智庫2021年7月發布的《2021中國AI商業落地市場研究報告》,商湯科技是中國最具商業落地規模潛力的AI企業。招股書顯示,截至2021年6月30日,商湯軟件平台的客戶數量合計超過2400家,其中包括250多家企業及上市公司、119個城市和30余家車企。作爲中國最大的計算機視覺軟件提供商,商湯科技的市場份額達11%。 從2018年至2020年,商湯科技的營收保持了增長;2021年上半年更同比上漲91.8%至人民幣16.518億元。公司毛利率水平亦維持在較高水平,至2021年上半年進一步增至73%。

1 計算機視覺技術是AI賽道核心,商湯在C位 商湯科技的創始團隊來自有着“計算機視覺界的黃埔軍校”之稱的香港中文大學多媒體實驗室;自成立以來,該公司在相關領域全球競賽中獲得70多項冠軍,擁有8000多項AI專利及專利申請。 不妨這樣簡單地理解:AI技術是在輸入各類數據的基礎上,讓機器模擬人的大腦產生結果的輸入;類似於,你第一次看到貓,聽見了貓的叫聲,觸摸到了貓的絨毛,在你頭腦中形成了印象,下一次當你遇見類似的生物時,你會想到,這是只貓。只不過在AI技術中,“你”的大腦是計算機而已。 而對於人來說,在“看到”“聽見”“觸碰”等各種感官輸入裏,至少有80%以上的外界信息由視覺獲得。換言之,如果要讓計算機替代人類大腦,那么爲它創造出一扇心靈的窗戶,其重要性不言而喻。家庭智能鎖、地鐵閘機和手機……,都需要計算機視覺,完成從“看到”到“識別”到“輸出執行”的一系列操作。 多種多樣的商業可能性隨之而來。弗若斯特沙利文預計,計算機視覺軟件市場將從2020年的人民幣167億元增長至2025年的1017億元,其43.5%的復合增長率高於同期整體人工智能軟件市場31.9%的復合增長率。 而計算機視覺技術作爲整個AI技術的地基與核心,可以比其他領域的技術更早、更快地付諸實際應用。這使得處於領跑地位的企業,有機會率先探索商業化路徑,在營收和利潤端兌現賽道前景。 根據億歐智庫2021年7月發布的《2021中國AI商業落地市場研究報告》,商湯科技是中國最具商業落地規模潛力的AI企業。招股書顯示,截至2021年6月30日,商湯軟件平台的客戶數量合計超過2400家,其中包括250多家企業及上市公司、119個城市和30余家車企。作爲中國最大的計算機視覺軟件提供商,商湯科技的市場份額達11%。 從2018年至2020年,商湯科技的營收保持了增長;2021年上半年更同比上漲91.8%至人民幣16.518億元。公司毛利率水平亦維持在較高水平,至2021年上半年進一步增至73%。  數據來源:公司招股書

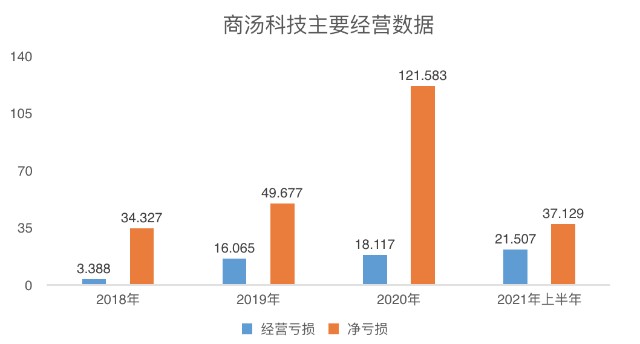

數據來源:公司招股書 制表:《巴倫周刊》中文版 此外,影響商湯科技估值“氛圍”的一個場外因素是,元宇宙概念在2021年的崛起。彭博行業研究結合Newzoo、IDC、PWC、Statista和Two Circles的數據分析指出,到2024年,元宇宙的市場規模將有望達到7833億美元。 商湯科技的優勢在於計算機視覺技術,而當下元宇宙的一大症結,恰是需要通過肉眼在虛擬世界中獲得更爲真實的感官體驗。 該公司在招股書中數十處提及“元宇宙”,並將其面向智慧生活的SenseME和SenseMARS軟件平台,自定義爲“亞洲最大的元宇宙賦能平台之一”。有評論稱這是給既有業務穿上元宇宙的外衣,也有人認爲,這理應被理解爲對於新趨勢的提前入局。 在12月6日發布《元宇宙系列白皮書》中,德勤預計在元宇宙發展的起步階段,將形成以各行業爲核心的分散化、多中心的元宇宙小生態體系,隨後相近的小生態之間开始逐步打通數據與標準,實現相似相融的整合。 與遊戲、AR/VR眼鏡類似,商湯科技所依靠的計算機視覺技術开發軟件亦是產業鏈上的“小生態”;而在經歷了整整一年的喧囂後,市場對元宇宙也有了更多具象的判斷。 接下來,AI公司保持高估值的關鍵則是實打實的業績增長和技術護城河的建立。 2 不斷燒錢,能否扛住虧損突破技術壁壘? 即使市場對於硬科技公司已經形成了某種共識——通過長期研發投入換來的技術壁壘能夠帶來更加確定的成長性和生命力,仍難掩商湯科技在報告期內產生的大量經營虧損和淨虧損。  單位:人民幣億元

單位:人民幣億元

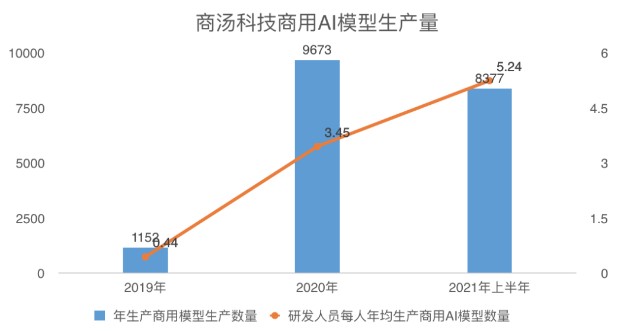

數據來源:公司招股書 制表:《巴倫周刊》中文版 對此,商湯科技在招股書中稱,導致虧損的主要原因在於研發支出和優先股公允價值的虧損。招股書還預計,由於同樣的原因,2021年虧損淨額將大幅增加。 對商湯科技來說,公司發展前景的優先級往往高於账面虧損。科研投入從來是衡量科技公司發展前景的一大指標。從招股書來看,2018年至2020年,商湯科技研發开支分別達人民幣8.487億元、19.160億元、24.539億元,佔總營收的比重從45.9%大幅上漲至71.3%。2021年上半年,商湯科技17.717億元的研發开支甚至超過了16.518億元的總營收。 不吝惜研發投入的原因,或許很大程度上在於,AI行業尚有一個根本性的技術壁壘需要被突破。 讓我們回到前文提及的那只貓。在你已經對這只貓有所認知的情形下,你需要進一步去了解並做出判斷,有些貓可能跟你印象中的這只貓不太一樣,但它仍然是貓——比如Hello Kitty;有些與貓看上去類似,比如兩個尖耳朵、一對眼睛、長着胡須、四條腿的生物,卻可能是貓的宿敵老鼠。 這些了解與判斷需要大腦(或者計算機)進行海量運算,而任意一個運算都相對獨立且區別於其他運算——這也就是計算機視覺技術的復雜性所在。爲此,比較基礎的解決方案是將運算進行分類,並形成不同的模型,比如Hello Kitty模型和老鼠模型。 不過,由於所需計算的不同,導致下一次你要認出湯姆貓,就不能用Hello Kitty模型;你要判斷某個“像貓”的生物是狐狸,又需要一個狐狸模型。這便成爲了計算機視覺技術,乃至整個AI行業的壁壘——如何規模化、低成本地生產高性能的AI模型。 商湯科技的選擇是,打造專有的人工智能基礎設施SenseCore,幫助公司大規模量產AI模型;再將不同的模型部署在不同的軟件平台上,供客戶去完成“貓”“Hello Kitty”“老鼠”和“狐狸”等不同的任務。 招股書顯示,在四大領域分別搭建了標準化軟件平台,包括面向智慧商業的SenseFoundry-Enterprise(商湯方舟企業开放平台),面向智慧城市的SenseFoundry(商湯方舟城市开放平台),面向智慧生活的SenseME、SenseMARS及SenseCare平台,以及面向智能汽車的SenseAuto(商湯絕影智能汽車平台)。 如果商湯科技以此持續展現出接近建立護城河的技術進步態勢,那么便擁有了支撐現有高估值的核心假設;如果護城河成型,且爲商湯科技帶來有望扭虧的盈利拐點,則會爲其奠定較高估值中樞的基石。 目前,SenseCore的意義在於提高了商湯科技的生產能力和生產效率。對比整個行業長達數周的开發時長,商湯科技的研發及工程團隊可以其縮短至數小時;從2019年到2021年上半年,公司總計生產的商用人工智能模型數量和研發人員年均生產的模型數量均有大幅度的提升。  單位:個

單位:個

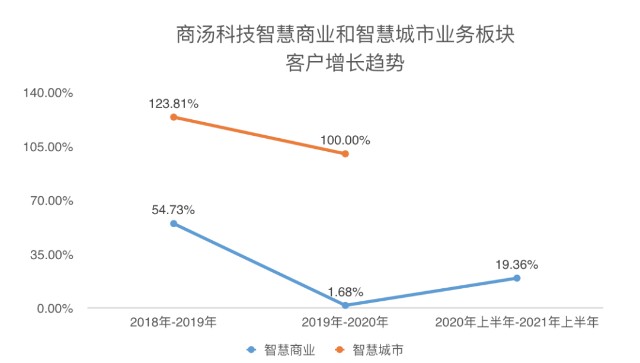

數據來源:公司招股書 制表:《巴倫周刊》中文版 《巴倫周刊》中文版認爲,基於生產能力和運營效率的提升,可以期待的是,隨着SenseCore生產出更多不同類別的AI模型,且被規模化、商業化地廣泛應用,商湯科技有理由實現扭虧爲盈,同時攫取更多市場份額。 而最大的估值壓力,則可能來自於同業對比,尤其是已經實現盈利的AI相關公司。 例如,提供計算機視覺產品,並逐漸切入AI領域的海康威視(002415.SZ),其2021年第三季度實現了營收與利潤的同步上漲,營收爲人民幣217.3億元,同比上升22.41%,歸母淨利潤爲44.8億元,同比上升17.54%。 再如,在人工智能語音賽道上提供AI平台及軟件服務的科大訊飛(002230.SZ),在2021年第三季度實現營收同比上漲55.01%,達人民幣45.5億元;歸母淨利潤上漲4.77%至3.1億元。 從業績來看,商湯科技與中國規模領先的可比公司之前存在差距。但上述公司爲商湯科技驗證了,無論是計算機視覺賽道,還是AI平台技術護城河,都有機會帶來持續的業績成長。 國盛證券的研報認爲,伴隨着商湯科技的IPO落地,AI賽道中的計算機視覺細分領域有望加速進入復蘇和成熟階段。 3 客戶增長趨勢放緩,技術能換來更大市場嗎? AI公司的長期估值懸念,還在於它們能否在某個程度上超出現有市場想象的預期。 在十只同品種的貓面前,計算機的識別速度可能會快於人類;計算機也可能記住這個世界上所有品種的貓及它們的各自的習性;更進一步,計算機還能根據一些細枝末節,甚至判斷出某只Hello Kitty是出自清水侑子或者山口裕子筆下。 商湯科技聯合創始人、首席執行官徐立在11月28日出席“《財經》年會2022:預測與战略”時表示,技術往前演進的時候有非常強的路徑依賴,它是一種人類認知的延續,不管是在手機行業的應用,在智能設備上,甚至智能零售,都是在已有的熟知領域上的一點點延伸,非常難做一種跨越式的應用。 他認爲,人工智能否能跳出人的認知邊界,恰恰是人工智能走向下一步,乃至整個行業變革下一步的關鍵。 這便是一衆AI公司能否享受長期市值成長的最後一步——技術將在多大程度上改變人類的生活。如果改變遲遲沒有發生,或遠低於人們的預期,那么不排除高估值泡沫磨滅的可能。 具象而言,對商湯科技來說,這一切依然要訴諸研發投入與其人工智能基礎設施服務的市場滲透。 招股書顯示,商湯科技計劃將IPO所籌資金的60%用於增強研發能力。這是否能換來高產出呢?關鍵在於公司能否進一步开拓市場。《巴倫周刊》中文版認爲,商湯科技至少需要在以下兩個方面給出更具說服力的答案: 其一,智慧商業和智慧城市在收入中的佔比連年攀升,共計佔2020年總營收的82.8%和2021年上半年營收的86.8%,但兩大業務的客戶增長卻出現了放緩的跡象。  注:招股書未披露截至2020年6月30日智慧城市客戶數據,因此本表未進行統計。截至2021年6月30日,智慧城市客戶數量爲119個。

注:招股書未披露截至2020年6月30日智慧城市客戶數據,因此本表未進行統計。截至2021年6月30日,智慧城市客戶數量爲119個。

數據來源:公司招股書、《巴倫周刊》中文版計算 制表:《巴倫周刊》中文版 其二,在上述兩大業務板塊爲營收主要構成的情況下,商湯科技的客戶集中度仍正在提升。招股書顯示,2018年至2021年上半年,商湯科技最大客戶收入佔比分別爲8.7%、7.7%、11.9%、22.9%;同期前五大客戶收入佔比分別爲28.4%、26.3%、31.4%、59.3%。 這兩方面折射出的挑战在於,在面對着AI及計算機視覺行業To B和To G的商業化競爭時,商湯科技是否有過硬的技術提高產品利潤並有效擴大市場份額。 而伴隨着AI技術或循序漸進、或跨越式的應用,業內公司還面臨另外兩大潛在風險。一是行業的數據安全和倫理問題,相關爭議可能才剛剛开始。二是近期持續存在的海外監管變數,會給商湯科技帶來何種影響仍不明朗。瑞銀就認爲,投資者應該回避大型AI企業,以規避監管風險。 但另一方面,中國國內的政策導向對商湯科技等公司有利。從國務院2015年頒布《中國制造2025》,到人工智能被寫入“十三五”規劃綱要,再到去年五部門發布《國家新一代人工智能標準體系建設指南》,政策端的支持讓行業整體進入快車道。《新一代人工智能發展規劃》中提出人工智能產業“三步走”战略,更明確了到2030年,中國人工智能理論、技術與應用總體達到世界先進水平,成爲世界主要人工智能創新中心的目標。 機構觀點方面,方正證券12月17日的研報指出,中美關系的邊際變化將是影響2022年港股和中概股風險偏好的關鍵因素之一。方正證券認爲:實體清單的企業及行業究竟受到的影響有多大,要具體看相關公司在產業鏈中的位置和重要性、生產使用的零部件是否受到美國限制、海外營收的佔比是否大、是否有可能會受到海外巨額罰款等因素。 國元國際認爲,商湯科技上市後估值約1200億港幣,目前對應2021年動態PS約26倍,估值偏高。公司的產品在行業內處於領先地位,同時又擁有最近火爆的AI及元宇宙概念,容易吸引遊資進場,因此建議謹慎申購。 復星恆利證券則認爲,計算機視覺軟件市場增長空間大,是不俗的行業賽道,參考同業估值,認爲約1083億至1444億港幣市值爲合理區間,並指出其商業模式仍有待完善,業績可預見性受限,可能抑制股價短期上升空間;但由於業務在港股中具有稀缺性,相信有助支撐其短期估值。 文 | 《巴倫周刊》中文版撰稿人 林一丹 編輯 | 蘇昊、康娟版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。

(本文僅供讀者參考,並不構成提供或賴以作爲投資、會計、法律或稅務建議。)