"剩者爲王"時代开啓!十余家房企年報至今"爽約",融創旗下債券擬再展期…

霸波兒奔

發布於:2022-07-01

眼看上半年即將結束,多家房企年報卻至今“難產”。

證券時報券商中國記者根據wind數據統計,截至6月28日,中國恆大、融創中國、世茂集團、中國奧園、富力地產、恆大物業、、等15家港股上市房企及物管公司未披露2021年經審核全年業績。其中,除富力地產外,其余公司目前均處於停牌狀態。

值得注意的是,繼頭部房企碧桂園被穆迪下調評級後,具有國資背景的金地集團境內外債券也盤中暴跌,而融創旗下債券擬再展期……種種跡象顯示,當前房企的資金壓力仍較大,特別是7月將再次迎來償債高峰。

有券商研報統計,7月當月房企境內債到期規模576.7億元,境外債到期56.1億美元,下半年有大概220億美元債券到期。

業內人士認爲,2022 年下半年房企的經營環境仍將充滿挑战,房企流動性壓力巨大,房企的信用和業務狀況會持續分化,行業已進入“剩者爲王”的時代。

不過,萬科董事會主席鬱亮6月28日在萬科2021年度股東大會上表示,盡管5月份一二线城市商品住宅銷售同比大幅下降,但是環比开始上升,預計6月份環比會有明顯提升,二手房市場從6月份开始也出現了一些起色,比如一二线城市二手房掛牌價格上漲的城市個數已經達到50%。由此可以判斷,短期市場已觸底,市場恢復是一個緩慢和溫和的過程。

融創旗下債券擬再展期

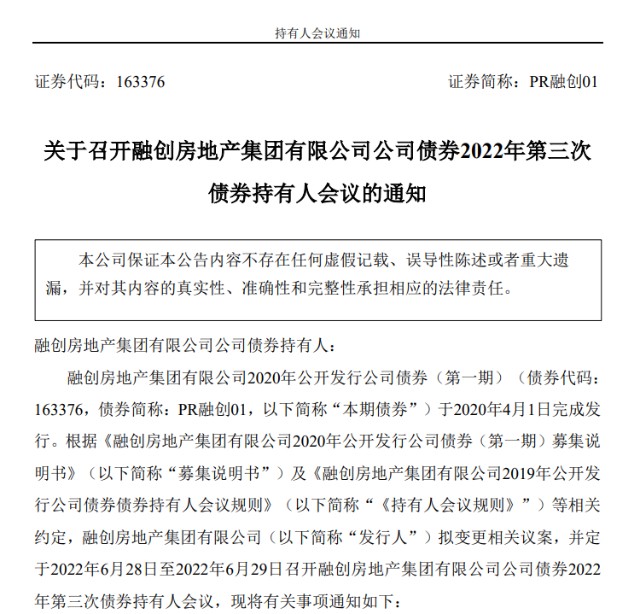

6月27日晚間,融創房地產集團公告稱,定於2022年6月28日至6月29日召开公司債券2022年第三次債券持有人會議,擬再次調整“PR融創01”債券本息兌付安排,其中將今年6月、9月本金兌付額各減少5%,將明年9月兌付額增加10%。

調整後的方案爲:2022年5月15日,支付10%的本金;2022年6月30日,支付5%的本金;2022年9月30日,支付10%的本金;2022年12月31日,支付15%的本金;2023年3月31日,支付15%的本金;2023年6月30日,支付15%的本金;2023年9月30日,支付30%的本金。

據了解,“PR融創01”發行總額40億元,票面利率4.78%。原應於2022年4月1日兌付回售資金及利息。此後,該筆債券展期,兌付時間調整爲自2022年4月1日起18個月內,定期兌付一定的本金,直至第18個月累計付清本期債券全部本金。

6月24日,融創房地產集團曾公告稱,公司已完成 5月15日首筆 10%的本金及其對應利息的足額支付,以及相關增信措施的落實工作。公司應於2022年6月30日第二次分期支付“PR 融創 01”發行總額 10%的本金及其對應利息。截至目前,公司面臨短期較大的資金壓力,預計無法於2022年6月30日前籌措到足額的分期償付資金,擬對本期債券後續的還款節奏進行調整。

融創房地產集團還表示,自公司於2022年4月1日調整了“PR 融創 01”的本息兌付安排以來,房地產行業銷售市場仍持續低迷,同時受集團重點布局的城市新冠肺炎疫情反復的影響,集團控股股東融創中國2022年1-5月累計實現合同銷售金額約987.8億元,同比減少 59.16%,使公司短期的資金安排受到了極大的影響。

此前,5月12日,融創中國曾公告稱,公司4月陸續到期的4筆美元債利息,無法在相關的寬限期內償還,向債權人致歉。證券時報記者統計,上述4筆美元債到期應付利息合計約1.05億美元(約合7.13億元人民幣)。

值得注意的是,3月28日晚間,融創中國公告稱,不刊發2021年未經審核年度業績,股票4月1日起停牌。同時,融創中國表示,會盡快發布2021年經審核年度業績。不過,截止6月28日,融創中國的年報仍未發布。

7月再迎房企償債高峰

不僅融創中國年報“難產”,多家房企及物管公司至今仍未發布年報。

證券時報券商中國記者根據wind數據統計,截至6月28日,中國恆大、融創中國、世茂集團、中國奧園、花樣年控股、佳兆業集團、龍光集團、新力控股集團、富力地產、陽光100中國、當代置業等11家港股上市房企,以及恆大物業、、奧園健康、、彩生活、榮萬家等4家港股物管公司均未披露2021年經審核全年業績。其中,除富力地產外,其余公司目前均處於停牌狀態。

據了解,根據香港聯合交易所有限公司(簡稱聯交所)上市規則,任何連續18個月停牌的證券,聯交所可取消其上市地位。

6月23日,花樣年控股和彩生活分別公告稱,受內地近期爆發新冠肺炎疫情、地產行業市場環境劇烈變動,以及公司控股股東流動資金問題造成不確定性的影響,截至2021年12月31日止年度審核程序仍在進行中,公司尚未確定2021年年度業績估計發布時間,公司股票將繼續停牌。花樣年在公告中還披露,公司正積極推進其重組計劃。

種種跡象顯示,當前房企的資金壓力仍較大,特別是7月將再次迎來償債高峰。

據方正固收張偉團隊統計,7月房企將迎來償債高峰。截至6月24日,3季度房企境內債到期規模合計1293億元,爲全年償債高峰。其中7月爲年內房企債券到期壓力高峰,當月到期規模576.7億元。境外債方面,3季度房企境外債到期規模合計107.1億美元,規模較2季度有所減少。其中7月房企境外債到期56.1億美元。

方正固收張偉團隊認爲,2022年上半年,房企負面事件不減反增,上半年合計105次,較2021年上半年增加41次。進入3季度,房企面臨集中到期壓力,並且融資和經營性現金流改善幅度還有限,這可能會導致房企信用事件的發生。

“2022 年下半年房企的經營環境仍將充滿挑战。”惠譽評級大中華區房地產評級聯席主管鄭俊英表示,房地產行業今年下半年有大概220億美元債券到期,這對房企造成巨大的流動性壓力。其它的融資渠道,包括銀行貸款、預售資金等也沒有明顯的起色。

但鄭俊英同時表示,行業也开始看到一點點曙光。近期,一些开發商進行了第三方增信的債券發行。惠譽認爲這是增加市場信心的第一步,雖然發行金額還是遠低於正常時期發行的債券金額,而且發行人都是信用相對安全的房企。政府政策堅定轉向有望提振新房銷售情緒,但新冠疫情防控措施增加不確定性。惠譽認爲房企的信用和業務狀況會持續分化,行業已進入“剩者爲王”的時代。

銷售數據持續回暖,地產拐點可期?地產ETF(159707)年內份額勁增510%,躍居全市場前二

進入六月,隨着政策端多重利好的密集出台,國內房地產市場的銷售數據出現進一步改善。以最新一周(6.13-6.19)數據來看,國內重點32個城市的周度新房成交面積環比增加17%,本月累計環比增加48%;二手房市場同樣回暖,16城二手房的周成交面積均呈增長態勢。

對此,東北證券認爲地產行業正處於銷售復蘇狀態。未來政策有望向更高能級城市進一步演進,行業beta向上趨勢不變,龍頭房企加速集中,優勢將逐步顯現。

資金面上,地產板塊獲主力資金持續加倉!近60個交易內累計淨增持房地產板塊超540億元,居31個申萬一級行業淨流入榜單前列。(數據來源:Wind,截至2022.6.27)

與此同時,目前上市地產類ETF中龍頭持倉集中度最高ETF——地產ETF(159707)同樣備受資金青睞!截至6月27日,地產ETF近5日、近10日、近20日、近60日內份額均實現正增長,近60日內資金淨流入超1.26億元,資金淨流率逾152%!

值得一提的是,2022年初至今,地產ETF(159707)份額變動率高居全市場ETF第二位,達510%!同期地產ETF(159707)區間換手率高達3304%,爲同期交投最活躍的行業ETF!

地產ETF(159707)具有鮮明的稀缺性,且龍頭效應明顯:

1) 市場稀缺標的:地產ETF(159707)爲目前全市場唯一跟蹤中證800地產指數的行業ETF,具備稀缺性。

2) 龍頭集中度同類最高!順應產業發展規律:龍頭房企的銷售表現更爲平穩,抵御不確定風險能力更強,伴隨地產行業格局優化,頭部優質房企集中度將持續提升,優質房企有望迎來量質雙升。

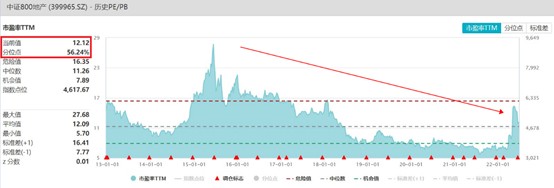

相比於市場上其它地產類指數,中證800地產指數龍頭效應更加明顯。其中保利發展、萬科A、招商蛇口三大龍頭股佔比約4成,前十大成份股權重超70%,重手聚焦龍頭地產強者恆強行業發展趨勢。

3) 低估值、高分紅,極具配置價值:相比於滬深300、上證50指數,中證800地產指數ROE仍接近14%,近期歷經一輪強勢反彈後,指數PE仍僅有12.12倍,估值性價比突出,近1年約5%的高分紅提供優質安全墊,且板塊在基金配置中處於低配水平政策引導化解風險。

政策面上,4月29日中央政治局召开會議,再度發聲支持房地產市場平穩健康發展,堅持“房住不炒”定位,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管。

伴隨以上信息重大改變,“一行兩會”領導再次對房地產問題進行重申。其中比較與地產更爲直接相關的銀保監會發言,即“鼓勵機構穩妥有序开展並購貸款,重點支持優質房企兼並收購困難房企優質項目,促進房地產業良性循環和健康發展”。

6月24日深交所亦發布通知,支持優質房地產企業進一步拓寬債券募集資金用途,鼓勵優質房地產企業發行公司債券兼並收購出險房地產企業項目,促進房地產行業平穩健康發展。

按照以上方向看,大龍頭公司未來階段受益趨勢不會改變。與此同時,由於政策點已經开始落實企業層面債務問題。我們預期後階段直接違約性質的債務問題會減少,並購、展期等供給側方向都繼續推動,以上情況將帶來後階段房地產市場逐步回歸正常。

目前看地產龍頭企業分紅能力穩定,年報股息分配確定。萬科等代表企業,年報發布日股息率均在5%左右。預期後期保利發展、金地集團均有穩定表現。

地產ETF(159707),聚焦龍頭和行業藍籌,無疑可以在更長時間享受持續供給側改革帶來的政策紅利。布局優勢龍頭企業,後續可持續性,穩定性均是不錯選擇。

展望後市,華創證券認爲,地產基本面拐點漸顯,產業鏈迎來投資良機。考慮到今年以來需求端政策加碼的效果逐漸开始顯現、近期市場前瞻數據开始邊際改善、2021下半年基數持續走低以及一二线市場率先復蘇,預計2022H2房地產基本面數據將有望繼續改善,並帶動地產產業鏈基本面同步改善。

銀河證券認爲“穩增長”的主线將貫穿全年,無論從中央還是地方層面的表態,托底市場之意顯而易見,4-6月進入地方政策密集調整期,“穩增長”的政策力度和空間值得期待,央國企仍有上行空間,建議關注優質住宅开發行業龍頭股。

中信建投表示,市場關注重點將從政策轉向基本面恢復,目前樓市已出現積極變化,地產行業的投資正轉向對基本面恢復和格局變化的關注當中。伴隨着銷售的恢復,具備融資及拿地能力的公司,市佔率和盈利雙升的趨勢變得更爲明顯。

風險提示:地產ETF(159707)跟蹤的標的指數爲中證800地產指數,該指數基日爲2004.12.31,發布日期爲2012.12.21,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本基金由華寶基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金過往業績並不預示其未來表現,基金投資需謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對本基金的注冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。基金投資需謹慎。

本文作者可以追加內容哦 !