晉商銀行內控短板明顯,旗下消金公司屢遭投訴

商訊雜志社

發布於:2022-07-01

6月28日,山西省首家港股上市銀行晉商銀行(02558.HK)空位已久的行長一職塵埃落定,副行長張雲飛成功上位。

近兩年來,晉商銀行高管人事變動頻繁,董事長都換了兩任。而這或已對晉商銀行的股價產生了一定的影響。自2019年中,港股上市以來,晉商銀行股價一路下跌,目前,與發行價相比已腰斬,截至6月30日收盤,報1.17港元/股。

今年一季報已發布,業績與去年業績比較似乎並不理想。面對省內的山西銀行的競爭,晉商銀行新任行長擔子不輕。何況在經營上,晉商銀行短板明顯,再加上旗下消費金融公司狀況,期待能很快扭轉。

對於當前的狀況與未來的發展,《商訊公司金融》函至晉商銀行,但截至發稿前,尚未得到任何回復。

“略顯單薄”的一季報

近兩年來,晉商銀行弄得投資者人心浮動。管理層變動頻繁,不是被查,就是辭職;基本面數據也不佳,營收下滑;屢遭監管處罰,內控機制飽受質疑。

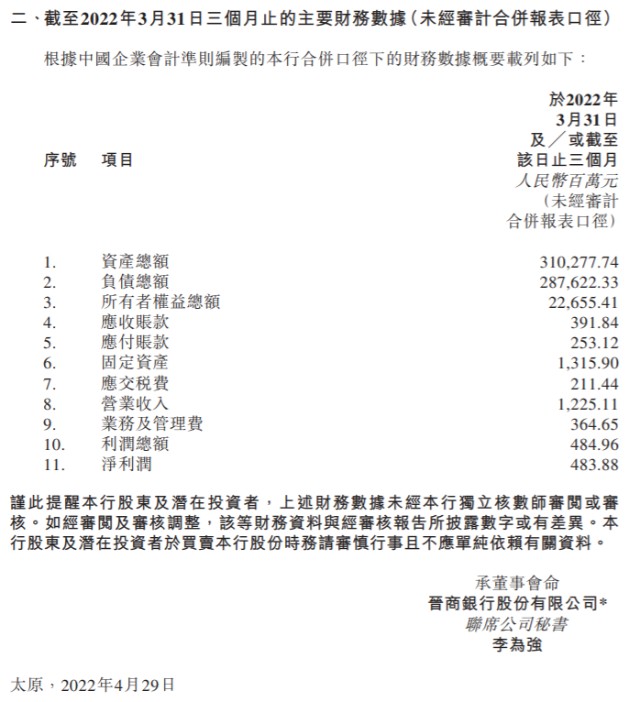

一季度報顯示,截至今年3月末,晉商銀行的資產總額爲3102.78億元,負債總額爲2876.22億元,所有者權益總額爲226.55億元。

今年一季度,晉商銀行實現營業收入爲12.25億元,利潤總額爲4.85億元,淨利潤爲4.84億元。

對於其他的經營業績數據,晉商銀行並未進行披露,似乎一季度報的內容顯得有那么些許的“單薄”過於簡單。但從去年一年的經營業績來看,晉商銀行的成績並不理想。

2021年晉商銀行實現營業收入爲53.91億元,同比增長10.7%;實現淨利潤16.79億元,同比增長6.9%;不良貸款率1.84%,與年初持平;資本充足率12.02%,較年初上升0.30個百分點,撥備覆蓋率184.77%。

從上述數據上來看,晉商銀行營收淨利都較去年有所增長,不良雖說沒降,但也沒上升,資本充足率也上升了,撥備覆蓋率也滿足監管要求。看起來都挺好的,但事實真的如此嗎?

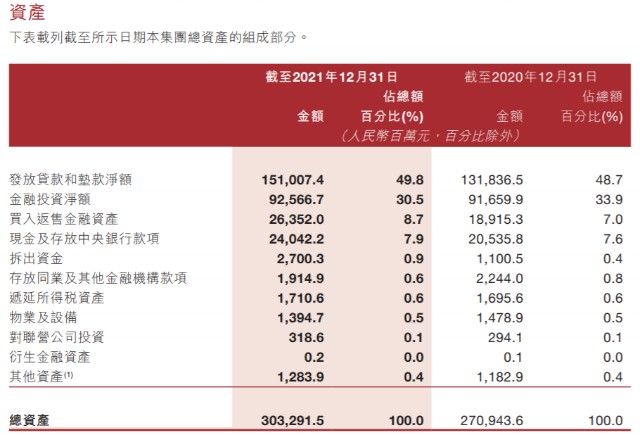

根據年報顯示,晉商銀行由於加大了信貸投放力度,發放貸款和墊款淨額增長191.7億元,其總資產得以突破3000億,爲3032.92億元,較2020年末增加了323.48億元,同比增長11.90%。

雖然加大了信貸的投放力度,但晉商銀行的利息淨收入並未大幅上漲。2021年,晉商銀行的利息淨收入爲35.54億元,較上一年末增加了1.13億元,同比增長了3.3%。晉商銀行在年報中表示,主要是由於本期利息收入增加了9.9%,部分被存款利息支出增加所抵消。

從吸收存款上來看,截至2021年末,晉商銀行吸收存款爲人民幣1992.07億元,較上一年末增加了224.25億元,同比增長了12.7%。

吸收存款增加主要是由於公司存款及個人存款規模均有所增加。截至2021年末,公司存款余額爲819.41億元,較上一年末增加了87.2億元,同比增長了11.9%;個人存款余額爲942.60億元,較上一年末增加了121.46億元,同比增長了14.8%。

2021年,吸收存款的利息支出爲46.58億元,同比增長16.7%;吸收存款的平均余額爲1808.66億元;同比增長12.5%;同時,由於定期存款日均規模佔比上升,平均付息率由2.48%增加至2.58%,截至2021年末,晉商銀行的定期存款爲1229.43億元,較上一年末增加了237.31億元。

負債的付息率增長,生息的平均收益率還降低了。這也就是說,需要付的利息多了,能收回來的利息又變少了,若持續下去,晉商銀行的利息收益可想而知會是什么樣。

截至2021年,晉商銀行的生息資產爲2493.90億元,平均收益率4.15%,較上一年末減少了0.06個百分點;付息負債爲2543.12億元,平均付息率爲2.68%,較上一年末增長了0.06個百分點。

風險管理導致淨利差降低

另外,雖然,晉商銀行的利息淨收入有所增長,但其盈利能力和生息資產的運用效率正在降低。截至2021年末,晉商銀行的淨利差爲1.47%,較上一年末下降了0.12個百分點;淨息差爲1.43%,較上一年末下降了0.11個百分點。

晉商銀行對此表示,淨利差和淨利息收益率下降一是由於本行依照風險管理政策及投資策略,減少了資產管理計劃等債權投資規模,該等投資在金融投資中佔比下降;二是部分信托計劃受資產質量影響利息收入下降;三是由於吸收存款中付息率相對較高的定期存款增加較多引起負債的付息率上升。

從晉商銀行的金融投資規模及收益上來看,2021年,晉商銀行的金融投資淨額達925.67億元,較上年末增加了9.07億元,同比增長1.0%;金融投資平均余額爲606.39億元,較上年末減少了20.5億元,同比降低了3.3%。金融投資的利息收入23.05億元,較上年末減少了2.93億元,同比降低了11.3%;平均收益率爲3.80%,較上年末降低了0.34個百分點。

晉商銀行的金融投資主要包括,債券投資和特殊目的載體投資。截至2021年末,債券投資總額爲413.63億元,較上年末減少了11.92億元;特殊目的載體投資總額爲335.99億元,較上年末減少了41.82億元。

從特殊目的載體投資組成上來看,晉商銀行對信托計劃、資產管理計劃的投資可以說是驟降,轉而加大了對基金的投資,理財產品的投資直接清零。

不過,從山西省內同行競爭上來看,在山西銀行成立後,晉商銀行在山西省內已不再具有“唯一性”,二者體量相差不大,勢必會在業務上存在競爭。既有“內憂”又有“外患”的情況下,晉商銀行業績難以快速提升或許是可以預料的。

核銷不良效果有限

年報顯示,截至2021年末,晉商銀行發放貸款和墊款總額爲1557.41億元,較上一年末增加了196.36億元,同比增長14.43%。其中,公司貸款爲979.72億元,同比增長16.0%,個人貸款爲268.72億元,同比增長21.9%。

對此,晉商銀行表示,個人貸款的增長主要是其穩步推進住房按揭貸款業務,滿足本土居民剛性住房需求,同時本行不斷在信用卡業務方面創新發展。

截至2021年末,晉商銀行的住房按揭貸款爲186.88億元,同比增長30.3%;信用卡余額爲44.43億元,同比增長15.2%。

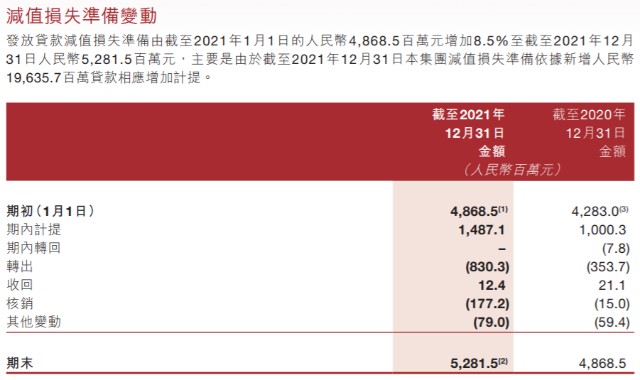

不過,在貸款規模大幅擴張的同時,晉商銀行爲降低不良也加大了核銷力度。2021年,晉商銀行計提貸款減值損失爲14.87億元,較上一年末增加了4.95億元,同比增長49.8%。核銷爲1.77億元,同比增長1080%。

不過奇怪的是,一般而言,核銷不良貸款後,不良率會相應降低。晉商銀行在大幅提高核銷金額後,不良率卻並未降低,僅與上一年持平。

截至2021年末,晉商銀行的不良貸款率爲1.84%,較上一年無變化。不良貸款余額爲28.59億元,較上一年增加了3.50億元。

對於不良貸款總額上升及不良貸款率不變的主要原因,晉商銀行表示,是受房地產行業政策調整影響,本行部分房地產貸款客戶在2021年發生違約,致使不良貸款總額上升,同時繼續提升不良資產清收成效,強化對重點地區、重點項目的督導,綜合運用催收、轉讓、抵債、訴訟、核銷等手段,持續提升處置質效。

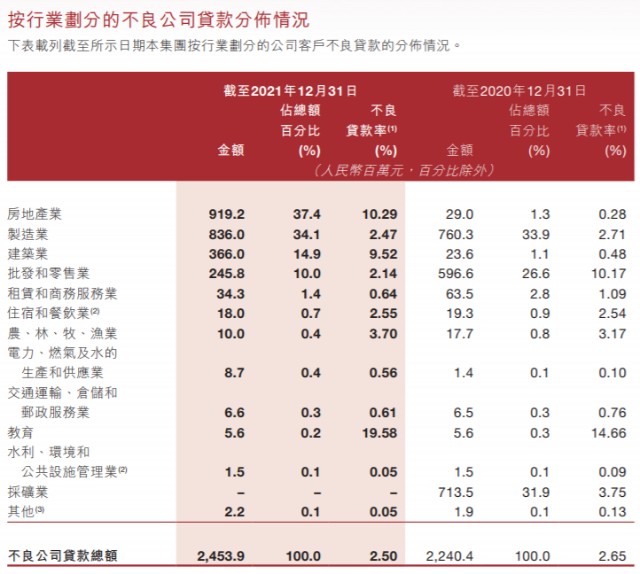

數據顯示,截至2021年末,晉商銀行的不良公司貸款主要來自房地產業、制造業、建築業。

2021年,晉商銀行房地產業公司貸款的不良貸款率10.29%,較上一年末增長了10.01個百分點。制造業公司貸款的不良貸款率2.47%,較上一年末減少了0.24個百分點。建築業貸款的不良貸款率9.52%,較上一年末增長了9.04個百分點

同時,受房地產行業政策的影響,部分房地產貸款分類下遷,另受疫情和經濟大環境的影響批發零售業和制造類部分企業經營情況出現下滑,貸款分類下遷。

截至2021末,按照貸款五級分類劃分,晉商銀行的正常類貸款爲1442.86億元,較上一年末增加了135.80億元,佔發放貸款和墊款總額的92.7%,較上一年末下降了3.3個百分點。關注類貸款爲85.97億元,較上一年末增加了57.06億元,佔發放貸款和墊款總額的5.5%。

經營管理短板明顯

盡管山西省內的銀行競爭加劇,在銀行的經營管理方面,晉商銀行短板仍然比較明顯。《商訊公司金融》注意到,近兩年來,晉商銀行的罰單不斷,據不完全統計,僅今年上半年,晉商銀行就已接到6張罰單,其中4張來自於銀保監會,2張來自於人民銀行。

呂銀保監罰決字〔2022〕22號顯示,晉商銀行柳林支行因貸款調查、管理不盡職被呂梁銀保監分局責令改正,罰款30萬元;王曉虹作出禁止八年從事銀行業工作的行政處罰,對馮世惠給予警告處罰。

呂銀保監罰決字〔2022〕18號顯示,晉商銀行汾陽支行因貸款調查、管理不盡職,被呂梁銀保監分局責令改正,罰款30萬元;王鑫被禁止十年從事銀行業工作;田燕被警告。

呂銀保監罰決字〔2022〕17號顯示,晉商銀行呂梁分行因貸款調查、管理不盡職,被呂梁銀保監分局責令改正,罰款20萬元;侯文淵被禁止八年從事銀行業工作,高雲山、王小鳳被警告。

並銀罰字〔2022〕第7號顯示,晉商銀行臨汾分行因漏報投訴數據、錯報投訴數據、未嚴格落實消費者信息使用授權審批程序,被人民銀行太原中心支行警告並處罰款69.6萬元。

呂銀保監罰決字〔2022〕9號顯示,晉商銀行呂梁分行因未經核準擔任高管並履行高管職責,被呂梁銀保監分局責令改正,罰款30萬元;對張洪原處以警告。

晉中罰字〔2022〕第1號顯示,晉商銀行晉中分行因漏報投訴數據;未嚴格落實信息使用授權審批程序,被人民銀行晉中市中心支行警告並罰款41.2萬元。

另外,在山西銀保監局辦公室關於部分銀行保險機構違反《銀行業保險業消費投訴處理管理辦法》情況的通報(晉銀保監辦便函〔2022〕194號)顯示,晉商銀行未在投訴接待區域配備專門的錄音錄像設備以記錄並保存消費投訴接待處理過程。上述行爲違反了《投訴辦法》第七條“銀行保險機構應當暢通投訴渠道,設立或者指定投訴接待區域,配備錄音錄像等設備記錄並保存消費投訴接待處理過程,加強消費投訴管理信息系統建設,規範消費投訴處理流程和管理”的規定。

銀保監會的4張罰單3張與貸款有關,多位相關負責人還領到了多年禁止從業的處罰,晉商銀行這是爲了業績“就是這么拼”?對此,《商訊公司金融》函至晉商銀行,但截至發稿前,尚未得到任何回復。

旗下消費金融公司屢遭投訴

《商訊公司金融》在山西銀保監局辦公室關於部分銀行保險機構違反《銀行業保險業消費投訴處理管理辦法》情況的通報(晉銀保監辦便函〔2022〕194號)中注意到,晉商銀行旗下的晉商消費金融股份有限公司(以下簡稱“晉商消金”)也在其中。

通報顯示,晉商消費金融公司未在官方網站公布消費投訴處理流程,部分產品或服務的合約中,未注明投訴電話或其他投訴渠道信息,存在部分投訴處理告知內容不符合規定,不同程度存在未告知核實情況、依據理由、救濟途徑等問題。

通報指出,上述問題給消費者投訴維權帶來不便,影響人民羣衆的獲得感,暴露了部分機構服務意識不強,投訴處理不規範,消保工作不扎實。

《商訊公司金融》梳理銀保監會山西監管局官方去年各季度晉商消金投訴情況如下:

2021年第四季度,在山西省銀行業消費投訴中,非銀行金融機構投訴集中於晉商消費金融公司,爲183件,環比增長2.81%,佔非銀行金融機構投訴總量的97.34%,且在山西各銀行業金融機構投訴量中排名第二。

第三季度,晉商消費金融公司178件,同比減少35.04%,佔非銀行金融機構投訴總量的91.75%。

第二季度,山西省銀行業消費投訴中,非銀行金融機構中消費金融公司投訴突出,投訴總量爲197件。其中,晉商消費金融公司爲193件,同比減少47.12%,佔非銀行金融機構投訴總量的97.97%。

第一季度,晉商消費金融公司個人貸款類業務投訴突出。涉及個人貸款類業務投訴共計171件,佔貸款類業務投訴總量的38.08%,佔本機構投訴總量的98.84%。

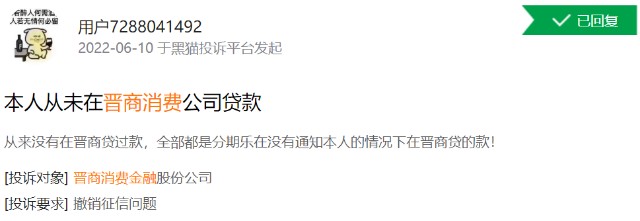

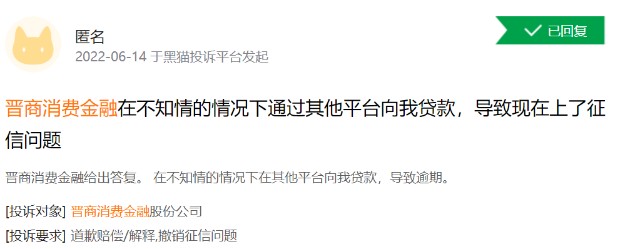

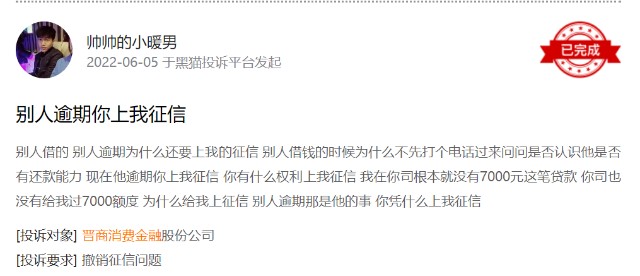

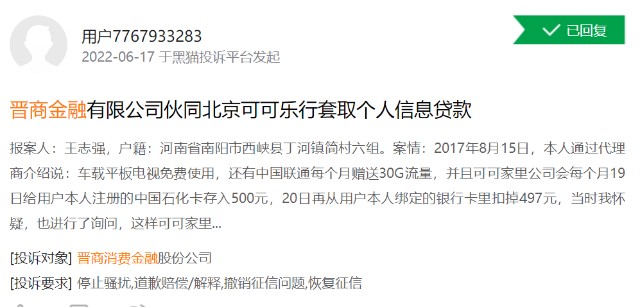

從數據上來看,晉商消金真是山西省銀行業消費投訴中的“大戶”。《商訊公司金融》還注意到,在黑貓投訴平台,也有大量的消費者投訴。如高息高利貸、還款不銷账再上徵信、暴力催收,甚至還有消費者稱,在不知情的情況下被貸款後,由晉商消金放款,還有的投訴晉商消金夥同第三方平台套取個人信息貸款。

根據企查查顯示,晉商消金是經中國銀保監會批準成立的全國性持牌消費金融公司,成立於2016年2月23日,總部位於山西太原。

主營業務包括:發放個人消費貸款;接受股東境內子公司及境內股東的存款;向境內金融機構借款;經批準發行金融債券;境內同業拆借;與消費金融相關的咨詢、代理業務;代理銷售與消費貸款相關的保險產品;固定收益類證券投資業務;經銀保監會批準的其他業務。

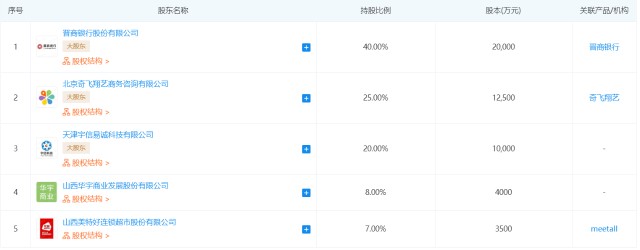

晉商消金的第一大股東是晉商銀行,持股40%;第二大股東是北京奇飛翔藝商務咨詢有限公司,持股25%;剩余三位股東爲天津宇信易誠科技有限公司、山西華宇商業發展股份有限公司、山西美特好連鎖超市股份有限公司,分別持股20%、8%、7%。

《商訊公司金融》注意到,晉商銀行的現在的多位高層曾在晉商消金任職。

晉商銀行現任副行長趙基全自2019年10月至2021年12月擔任晉晉商消金董事長。剛剛獲批不久的晉商消金黨委書記上官玉,其在2019年12月任職晉商銀行行長助理。晉商銀行現任首席審計官李文莉曾在2018年10月至2019年7月擔任晉商消金黨委書記。

- 晉商銀行(02558)

本文作者可以追加內容哦 !