鋰電池研發公司帕瓦股份衝刺上市,半年營收4億,87%來自兩大客戶

AI財經社

發布於:2021-12-20

文|《財經天下》周刊 周末

編輯|楊潔

12月17日,浙江帕瓦新能源股份有限公司(下稱“帕瓦股份”)向上交所科創板提交了招股書,保薦機構爲海通證券股份有限公司,保薦代表人爲李歡和李欣。

據招股書,帕瓦股份此次擬募集資金15.09億元,用於年產4萬噸三元前驅體項目和補充流動資金。其中12.59億元用於年產4萬噸三元前驅體項目,2.50億元用於補充流動資金。

產品結構單一,客戶集中度較高

公开資料顯示,帕瓦股份主要從事鋰離子電池三元正極材料前驅體的研發、生產和銷售,主要產品單晶型NCM三元前驅體被用於鎳鈷錳三元正極材料的制造,是三元鋰離子電池生產的關鍵原料。

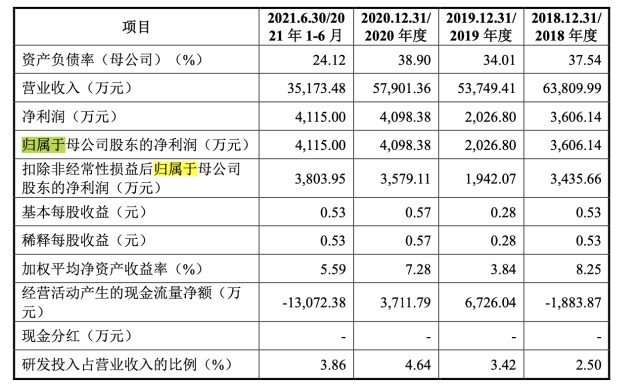

據招股書,2018年至2020年,帕瓦股份營業收入分別爲6.38億元、5.37億元、5.79億元,淨利潤分別爲3606.14萬元、2026.80萬元、4098.38萬元。2021年1-9月,帕瓦股份的營業收入爲5.71億元,同比增33.13%;實現淨利潤5797.57萬元,同比增84.29%。

(圖源:帕瓦股份招股書)

然而,帕瓦股份當前產品結構較爲單一,在營收方面,較爲依賴單晶型NCM三元前驅體。招股書顯示,2018年至2020年,單晶型NCM三元前驅體的營業收入分別爲1.37億元、4.08億元、4.79億元,分別佔該公司營業收入的21.54%、76.41%、83.70%。至2021年上半年,該比重數據再次增長,達到了84.98%。帕瓦股份對此也表示,這也使該公司對下遊市場變化、行業變化與宏觀經濟的不確定因素所引起的風險承受能力較弱 。

此外,帕瓦股份的研發投入較低,2018年至2020年和2021年上半年,該公司的研發投入佔營業收入的比例分別爲2.50%、3.42%、4.64%、3.86%。

值得注意的是,在客戶來源方面,帕瓦股份也較爲依賴單一客戶。據招股書,2018年至2021年上半年,帕瓦股份前五大客戶銷售收入佔營業收入的比重分別爲80.26%、88.93%、96.39%和97.25%。其中,杉杉能源和廈鎢新能的銷售收入佔帕瓦股份營業收入的比重爲40.94%、75.99%、74.35%和87.13%,帕瓦股份的營收幾乎全來自於這兩家公司。

對此,帕瓦股份也表示,如果杉杉能源、廈鎢新能在未來變更技術路线、調整產品結構、新增或更換供應商等,從而降低對帕瓦股份對採購需求,將可能對該公司的經營業績產生不利影響。

第一大客戶投資磷酸鐵鋰電池

帕瓦股份的產品主要是三元鋰離子電池生產的關鍵原料。當前三元鋰離子電池和磷酸鐵鋰電池是主流動力鋰電池,也是新能源動力汽車的核心部件之一。但在2018年以來,磷酸鐵鋰電池的應用技術進步速度很快,因此磷酸鐵鋰電池在商用車和乘用車領域中保持了一定市場份額。

帕瓦股份較爲依賴的大客戶廈鎢新能,也加快了布局磷酸鐵鋰電池的腳步。12月15日,廈鎢新能發布公告稱,其控股子公司將投資9.27億元,建設年產磷酸鐵鋰2.00萬噸(含前驅體)的項目。

廈鎢新能表示,爲進一步鞏固正極材料龍頭地位,提升抗風險能力,同時,由於磷酸鐵鋰在儲能上有廣闊空間,其有意進軍磷酸鐵鋰市場。據招股書,2021年上半年,帕瓦股份營收3.52億元,有56.25%的銷售收入來自廈鎢新能,佔據帕瓦股份營業收入的“半壁江山”。

而除了面臨技術發展路线的挑战,帕瓦股份在安全生產方面也面臨一定的風險。在2019年4月,帕瓦股份曾發生過一起中毒事故,根據官方調查報告,由於帕瓦股份未制定危險化學品使用管理制度;同時,未針對特種設備开展風險辨識,也未對在用的特種設備未按要求進行報檢、管理等原因,最終造成2人死亡。