巴菲特押注惠普,怎么不“翻牌”聯想?

鋅刻度

發布於:2022-04-18

眼下,聯想在消費市場與資本市場正雙重承壓。

撰文/ 陳鄧新

編輯/ 孟會緣

巴菲特,一直是資本市場的風向標。

日前,巴菲特旗下伯克希爾哈撒韋公司披露,持續买入惠普的股票,共計持有1.2095億股,一躍成爲惠普最大股東,而截至2021年12月31日並未持有其股票。

這意味着,惠普2022年成爲巴菲特的座上賓。

對此,外界一直有所疑惑:爲何不選同爲PC(個人電腦)賽道的“老大哥”聯想?或者說,聯想怎么就不入巴菲特的“法眼”?

巴菲特想要的,聯想給不了

“聯想的PC業務連續多個季度壓制惠普,早已坐穩行業頭把交椅,選聯想不是更合適嗎?”當下,業內不乏有相關聲音發出。

誠然,惠普的江湖地位已不如聯想。

上世紀90年代,惠普切入PC賽道迎來了歷史巔峰時刻,並於2006年成爲全球最大的個人電腦制造公司。

“我是在1982年加入惠普,公司當年的銷售規模是42億美元,待了25年,離开的時候是1042億美元,1042億美元除以42億剛好是25倍。”惠普前全球副總裁、中國區總裁孫振耀曾回憶那段上升期。

然而,惠普的好日子並未持續下去。

原因很簡單,中國本土PC品牌崛起,嘗試衝出亞洲、走向全球,這其中的代表就是聯想,2013年超越惠普問鼎全球“一哥”的寶座。

這之後,惠普與聯想正面扳手腕,但多數時候都被聯想壓了一頭。

據調研機構Canalys的數據顯示,2021年全球PC市場聯想、惠普、戴爾位列三甲,市佔率分別爲24.1%、21.7%和17.4%。

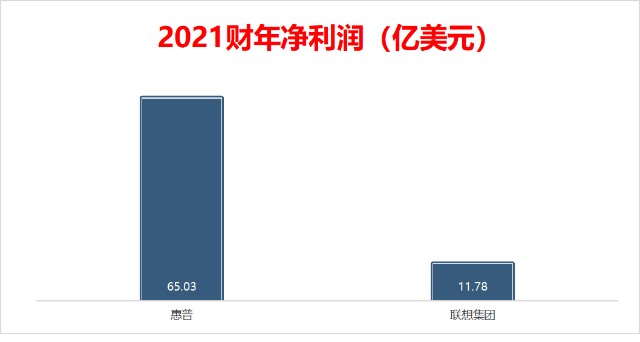

從財報數據來看,惠普幾乎原地踏步。

據同花順的數據顯示,惠普2011財年的營業收入爲1272.45億美元,淨利潤爲70.74億美元;2021財年的營業收入爲634.87億美元,淨利潤爲65.03億美元。而聯想集團2021財年的營業收入爲215.94億美元,淨利潤爲2.73億美元;2021財年的營業收入爲607.42億美元,淨利潤爲11.78億美元。

兩大PC巨頭淨利潤相差巨大

以上可見,惠普與聯想的營收體量相當,但淨利潤卻大相徑庭。

究其原因,聯想的毛利率與惠普相比大爲遜色,與其江湖地位並不匹配,從而獲得一個“組裝廠”的名頭。

某私募投資部經理陳聽濤告訴鋅刻度:“毛利率是衡量一家公司賺錢能力的重要指標,越高越是一門好生意,越低賺錢越辛苦,聯想集團的毛利率被廣爲詬病,一直努力想擺脫掙辛苦錢的印象,但迄今爲止成效不大。”

如此一來,資本的態度迥異。

從前復權來看,聯想集團2000年創下66.706港元的歷史高點,之後一路走低,截至2022年4月13日股價爲7.720港元;惠普股價2000年之後呈現震蕩走高的勢態,並於2022年4月7日再創歷史新高。

一言以蔽之,聯想的“護城河”不夠寬,難以吸引巴菲特關注。

基本面不振,第二曲线難尋

聯想大而不強,與其走“貿工技”路线有莫大的關系。

想當年,聯想有一個“貿工技”與“技工貿”的大討論,最終“貿工技”勝出,成爲聯想的思想鋼印。

據東方財富網的數據顯示,截至2021年12月31日,聯想集團當年的銷售及分銷成本爲177.42億元,行政开支爲142.94億元,研發成本爲95.49億元,研發成本僅爲銷售及分銷成本的53.82%,爲行政开支的66.80%。

而“市值榜”此前分析:“簡單計算可知,聯想集團2021財年銷售人員的平均年薪是101.2萬元,研發人員的平均年薪爲71.5萬元,比銷售人員低三成。”

可見,營銷驅動爲聯想的底色。

“貿工技”打法的優勢是起步階段發展較快,通過滾雪球的方式即可不斷做大,形成規模效應;劣勢是後期成長乏力,難以打破成長天花板。

換而言之,“貿工技”的底層邏輯是賺快錢。

某國際投行工作人士彭少新告訴鋅刻度:“聯想稱霸PC市場八九年之久,在價值鏈上仍處於中低端水平,多年以來上攻的意愿不強,畢竟這需要突破一個又一個的技術壁壘、跨越一個有一個的產業鴻溝,難度可想而知。這也是爲什么多數企業碰到天花板之後,容易萌生多元化的念頭,路徑依賴之下可以在其他市場的中低端打轉,遠比在價值鏈上躍來得簡單,聯想也未例外。”

事實上,多元化已成爲聯想的關鍵詞。

起初,聯想瞄準冉冉升起的智能手機賽道,與中興、華爲、酷派一起角逐,聯手撐起中國本土品牌的天空。

爲了與蘋果對標,聯想還重金收購了摩托羅拉,可惜的是無論是摩托羅拉手機品牌、還是聯想手機品牌雙雙折戟,最終在國內走向了邊緣化。

與手機業務相比,聯想的服務器業務要好上不少,但低端服務器競爭激烈,該業務長期處於虧損狀態。

而脫胎於聯想集團的聯想控股,更是在房地產、餐飲、白酒、農業等賽道不斷拓展,早已志不在此。

據愛企查顯示,聯想控股爲聯想集團的母公司,中國科學院控股有限公司爲第一大股東,持股比例爲36%,柳傳志持有比例爲3.4%。

圖源:愛企查

2022年4月7日,中國證監會北京監管局發布聯想控股存在經營性與非經營性往來界定不夠清晰、非經營性往來佔款或資金拆借披露不準確等問題,責令其改正。

簡而言之,聯想多元化多年並沒有找到第二曲线,其基本盤仍然爲PC,而惠普進行了拆分,不相幹的業務獨立發展,主營業務聚焦PC、打印機等業務。

更爲糟糕的是,聯想的基本盤也遭受了侵蝕。

據調查機構Gartner的最新數據顯示,2022年第一季度全球PC出貨量同比下降7.3%,結束了連續兩年正增長,其中聯想PC出貨量爲1825.8萬台,同比減少12.6%,滑坡力度高於行業平均水平。

與之對應的是,蘋果PC出貨量爲700.5萬台,而去年同期爲644.9萬台,呈現增長之勢,這對聯想而言並不是好消息。

眼下,聯想在消費市場與資本市場正雙重承壓。

重新做手機,救不了聯想?

由此可見,聯想的路正越走越窄,亟需突圍找到下一個增長極,而聯想的破局思路爲重新做手機。

當下,國內手機市場羣雄並立,蘋果、小米、榮耀、OV等大牌的勢力範圍涇渭分明,中小手機廠商難與之抗衡,紛紛在細分賽道上謀出路。

聯想瞄上了電競手機這個細分賽道。

高景氣之下,手遊的“蛋糕”越做越大,特別是中國電競的影響力不斷提升已成爲世界的焦點,據艾瑞咨詢發布的《2021年中國電競行業研究報告》顯示,2020年電競整體市場規模超過1450億元,預計2021年將突破1800億元。

因此,聯想推出了拯救者系列手機,渴望東山再起。

聯想集團董事長兼CEO楊元慶

問題在於,電競手機賽道已從紅海走向“血海”。

一方面玩家不斷下場,既有努比亞、黑鯊科技這樣的中小品牌,又有小米、OPPO等手機巨頭,聯想的競爭壓力肉眼可見。

一名業內人士告訴鋅刻度:“聯想爲了打开銷路,走的是性價比路线,但性價比並非遊戲手機的首要賣點,喫了苦頭之後才更爲注重遊戲性能。”

另外一方面,主流手機的高端旗艦機與電競手機本質並無多大區別,只不過後者的設計語言、營銷手法向電競傾斜,因而消費者更愿意爲遊戲买單,而不是電競手機,導致電競手機依然是一個小衆市場。

聯想想借此打翻身仗,得打一個大大的問號。

此外,聯想倚重摩托羅拉品牌,在海外手機市場佔據一席之地,不過小米OV等品牌也在海外不斷攻城略地,未來能否獨善其身,仍存在變數。

總而言之,巴菲特想要的,聯想給不了,在基本盤萎縮、多元化不順的大背景下,聯想的當務之急是靜下心來苦練內功。

於是,聯想集團董事長兼CEO楊元慶在2022年4月6日透露,5年內將投入千億元搞研發,“要建立新的增長引擎,首當其衝要重視,要付諸行動的,就是技術創新”。

那么,聯想到底是浪子回頭,還是給資本市場講新的故事,唯有時間可以證明。

END

本文作者可以追加內容哦 !