恆豐銀行的三年蝶變

輕金融

發布於:2022-04-02

從2019年到2021年,總資產增幅達18.32%、貸款增幅46.27%、淨利潤復合增長率在全國性股份行中排第一、不良貸款連續12個季度雙降,這家股份行如何做到的?

來源:輕金融 作者:李靜瑕

近期出爐的銀行2021年年報有一個突出的特徵,即多數銀行在當期保持平穩增長的同時,都紛紛加大對金融科技等攸關未來領域的投資力度。既拼當下,又拼未來,成爲當前銀行業競爭的常態。

這其中,有一家全國性股份行表現可圈可點:近三年來,淨利潤復合增長率在全國性股份行中排第一,貸款增幅在業內位居前列。

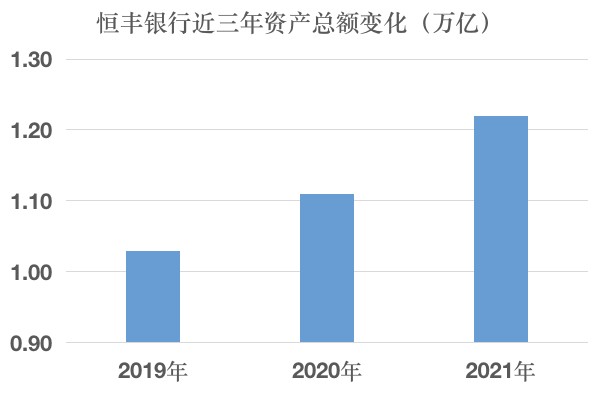

這家銀行就是恆豐銀行。4月2日,恆豐銀行發布了2021年年報,詳細披露了該行2021年的業績。年報顯示,2021年該行實現營業收入238.79億元,增幅13.56%;淨利潤達到 63.48億元,增幅達22.01%,資產規模突破1.2萬億,不良貸款率爲2.12%,較年初下降0.55個百分點,不良貸款率與不良貸款余額實現連續12個季度下降。2021年是恆豐銀行股改重組後的第二個完整經營年度,從年報的主要指標看,這家銀行交上了一份不錯的答卷。

作爲頗受媒體與市場關注的一家銀行,恆豐銀行近些年的改革與發展,很有典型性。在銀行業大轉型的背景下,以該行爲樣本做個透視分析,對於中型銀行如何在激烈競爭中實現突圍,具有啓示意義。

01

業績:穩中向好、進中提質綜合分析各項經營數據,“穩健增長”是恆豐銀行2021年年報給人的第一個印象。除了前述全行性數據,恆豐銀行各具體業務板塊都保持了良好的增長勢頭。

如,公司金融板塊,在綠色金融、城市更新、專精特新等領域重點布局,綠色信貸余額增速達到140%,對公有效戶增幅18.19%,對公存款年日均增幅12.28%。自有支付結算平台入網商戶增長約300%,线上供應鏈產品放款金額同比增長295.6%。從年報可以看出,公司金融板塊是恆豐銀行的營收主力,且仍然保持着強勁的增長。

在G端,搶抓資格資質,累計獲得包括中央國庫現金管理、醫保電子憑證等資格資質228個,與19個省、市籤署了战略合作協議,承銷投資專項債497.4億元,多家分行落地醫保電子憑證業務。

普惠金融方面,依托場景着力打造“好快”數字化產品新品牌,推出“好園快貸”“好房快貸”“好保快貸”“好牛快貸”等普惠金融產品,普惠小微貸款余額增速達到50.15%,以“一圈一鏈一平台”爲抓手,加大涉農貸款投放,普惠型涉農貸款較年初增長56.05%。

當前,“大零售、大財富”已經成爲了銀行的必爭之地。從年報看,恆豐銀行的“做大零售”战略取得顯著進步,零售業務增速在加快,對銀行營收貢獻度在逐步提升。

2021年,零售有效客戶增幅16.7%;個人客戶金融資產管理(AUM)余額較上年末增長15.77%;個人貸款增幅達到42.75%;基金銷售接近上年3倍,信用卡發卡量增幅33.72%;先後取得理財子公司、私人銀行專營機構經營牌照,加快豐富產品體系,持續提高風控水平,客戶價值創造能力顯著提升,個人理財保有量較上年末增長21%。

此外,該份年報對恆豐銀行的公司治理體制、數字化轉型進度,風險管理、人才隊伍等做了頗爲詳細的披露。

總體來看,可以用“穩、進、新”三個關鍵詞來概括恆豐銀行2021年的業績。“穩”的方面,全行營收、規模、客羣以及一衆傳統業務領域,都保持着穩健增長。“進”的方面,穩健增長的同時,公司治理體制不斷完善,數字化轉型不斷加快,風險管理能力持續增強,發展質效不斷精進。“新”的方面,綠色信貸、供應鏈金融、科創金融、數字化新產品、財富管理等新興業務領域都保持着高速發展的態勢,很多指標實現了翻倍增長,業務創新步伐加速,率先落地了多個全國首單、首筆業務,該行過去一年的新牌照、新布局、新战略,令人印象深刻。

02

蝶變:三年三大步對於一個遭遇過風險的金融機構來說,把時間线拉長一點,更容易看出它經歷的變革與發生的變化。

讓我們簡單復盤一下恆豐銀行最近幾年的發展時間线。

公开資料顯示,2017年底,恆豐銀行啓動風險化解、改革重組工作,新一屆班子按照“剝離不良、引進战投、整體上市”“三步走”的工作思路,積極推進重組事項。

2019年,該行重組方案順利獲批,12月,召开第一次股東大會,通過了《恆豐銀行股份有限公司非公开發行股份方案》,非公开發行1000億股普通股股份。其中,中央匯金公司認購600億股,山東省金融資產管理股份有限公司認購360億股,新加坡大華銀行和其他股東認購40億股。

12月底,战投資金到位,“三步走”前兩步完成,恆豐銀行注冊資本增至1112.1億元,在全國銀行業位居第5。自此,中央匯金成爲恆豐銀行第一大股東,持股比例53.95%,恆豐銀行也成爲繼工、農、中、建、光大銀行之後,中央匯金持股的第六家商業銀行。

從2019年到2021年,恆豐銀行三年來的年報,披露了該行的發展蝶變之路。

2019年,實現營業收入137.63億元,不良貸款率3.38%,各項經營指標企穩向好,各項監管指標滿足監管要求,實現淨利潤5.99億元。

2020年,實現營業收入210.28億元,淨利潤53.1億元,同比分別增長52.79%和703.33%;不良貸款率2.67%,同比下降0.71個百分點,撥備覆蓋率同比提高29.54個百分點,風險抵御能力進一步增強。

2021年,該行繼續保持“成長性”:資產規模增幅9.25%,淨利潤增幅22.01%;不良貸款率進一步下降至2.12%,實現了不良資產余額及不良資產率連續12個季度雙降,其中2018年以來新投放授信不良資產率保持在0.11%的極低水平,資產質量進一步鞏固。

綜合該行近三年的數據,從2019年到2021年,恆豐銀行總資產增長近1900億元,增幅達18.32%,貸款增長超2000億元,增幅46.27%,淨利潤從2019年的5.99億元增長到63.48億元,盈利能力持續增強。

不良率逐年下降,2019年爲3.38%,2020年2.67%,2021年爲2.12%,考慮到2018年以來新增貸款的較低不良率,2022年該行不良率大概率將降至2%以內。

經營業績與風險管理的質變,大幅度提升了恆豐銀行的市場認可度。資料顯示,上個月恆豐銀行在銀行間債券市場發行的金融債受到銀行同業、券商、基金和保險等各類機構的熱捧,認購倍數高達3.1倍。同時,年報還披露該行去年獲批籌建理財子公司,設立私人銀行部、資金運營中心,以及8家分行牌照,這一系列新牌照的獲批,從某種意義上來講,也說明了監管部門對該行近年來改革發展成效的認可。

不難發現,經過股改重組以及重回正軌後兩年多的發展,恆豐銀行已經完全擺脫了以往的歷史包袱,新的管理團隊歷經數年的努力,將這家一度陷入困境的銀行重新帶回了“好銀行”行列,諸多經營指標逐步回歸到全國性股份行主流水平。

該行2017年年底出現重大風險時,山東當地政府力主走改革重組的道路,並與相關部委與監管部門多次溝通,推動市場化改革方案最終獲得國務院批準,山東唯一一家全國性股份制商業銀行獲得新生。從恆豐銀行市場化改革以來的業績表現看,不得不承認當時決策的深謀遠慮與遠見卓識。

03

背後:公司治理“形神兼備”銀行業向來是一個強監管的行業,大概是因爲金融機構大多具有較高的財務槓杆率,且具有很強的外部性,只有良好的公司治理才能形成有效的自我約束,控制好風險,獲得可持續發展。因此,金融監管部門多次強調,良好的公司治理是金融企業改革發展的重中之重。用公司治理領域領軍人物、恆豐銀行獨立董事李維安的話來說,良好的公司治理是一家公司健康發展的基石。

恆豐銀行的發展同樣驗證了這個道理。這家萬億股份行的蝶變,從根本上來講,是公司治理由亂到治的結果。股改建账後,重構公司治理結構成爲恆豐銀行涅槃重生的關鍵一步。恆豐銀行的新班子,從無到有,一點一滴構建起公司治理的“四梁八柱”,選聘了多名專業能力強、業內知名度高的專家作爲獨立董事、外部監事,董、監事會及高管層成員均由公司治理、財務金融、法律會計等領域的專家擔任,經過數年的磨合,逐步形成了新的公司治理文化。

縱覽近三年年報,該行公司治理前進的脈絡清晰可見。

比如,新的治理體系與股權架構。建立起以國有股東爲主體,外資股東積極協同、小股東普遍參與的適度集中、多元科學的股權架構,制定了新的公司章程,以及各類主體議事規則、關聯交易、信息披露等一系列基礎制度。

再如,對合規經營、風險管控的空前重視。董事會战略與創新發展委員會按月聽取全行經營與信用風險情況匯報,風險管理與消費者權益保護委員會對全行風險政策、內控制度等進行定期評估,提示風險苗頭。運用大數據、人工智能等技術,基於客戶交易行爲數據,構建多維度風險監測模型。

細讀恆豐銀行2021年年報的公司治理部分,“三會一層”的履職情況披露得非常詳細,像董事會審議了多少次議案,各專門委員會研究了哪些議題,都有詳細披露。從年報來看,恆豐銀行董事、監事與管理層的溝通非常密切。董事先後就全行科技、財務、公司及零售業務等情況开展了64次調研,監事會先後聽取了管理層22次匯報。可以看出,股改重組後,恆豐銀行的公司治理體制機制正在變得日益成熟和定型。

中央匯金作爲專業化的國有金融資本管理模式創立者,對恆豐銀行公司治理帶來的提升是巨大的,不僅向恆豐銀行輸出了多名董事,更輸出了一系列先進的公司治理理念。有接近恆豐銀行的人士表示,匯金在管理國有金融資本實踐過程中形成的許多制度,比如“議案溝通機制”,都在恆豐銀行得到了很好的落地和執行。

04

打好數字化決战:科技投入佔比遠超同業數字化轉型是銀行下半場競爭制勝的關鍵。《金融業數字化轉型發展報告(白皮書)》調研表明,46家機構中有16家機構將金融科技、數字化轉型確定爲“一把手工程”,佔比約爲34.78%。

要打好數字化決战,需要銀行高層強力推動、從上至下全員參與,以及從研發投入、IT與業務融合、創新機制建設、組織架構調整、人才轉型等方面建立清晰有力的战略規劃。

恆豐銀行是少有的將數字化轉型寫入公司战略愿景的銀行。建設一流數字化敏捷銀行,未來5年乃至到2035年數字化道路如何走通走好,時間表和路线圖已經很清楚。“站在先行行業、同業的肩上,恆豐銀行數字化轉型的起點高、速度快。”恆豐銀行董事長陳穎稱。

關鍵是走好當下。2021年,恆豐銀行科技投入達到21.11億元,佔營業收入的比重爲8.85%,這個佔比基本上高出行業均值一倍。大量金融科技投入產出的代表性工程,是歷時兩年、投入2500余人上线的新一代企業級全功能核心系統——恆心系統。這是我國首個實現業務和系統一次性整體升級的全國性股份制商業銀行核心系統。

用不到2年時間走過同業5到8年的路,業務處理能力提升了6.38倍——對於恆豐銀行而言,這是建設一流數字化敏捷銀行徵程中的一個裏程碑。

夯實技術底座的同時,恆豐銀行深入推進IT與業務融合,選取重點領域探索差異化數字金融服務模式。引入物聯網、區塊鏈等數字化技術,實現對生物活體的精準監控和估值,破解了活體抵押難題,拓寬了涉農信貸增信方式,創新落地了“好牛快貸”;推出了“好園快貸”,一鍵批量服務產業園區中小微企業;打造“好商快貸”滿足個體工商戶小額、高頻融資需求;依托“好企快貸”爲重點企業上下遊客戶提供數字供應鏈綜合金融服務。

此外,恆豐銀行還格外重視數字化產業生態鏈條的打造,爲企業提供“投行+商行”“融資+融智”的綜合金融服務,比如圍繞“資格資質拓展、建築企業營銷、農民工工資代發”三大場景,开展農民工客羣鏈式營銷,公私聯動、總分協同,提供全鏈條、閉環式服務,帶動對公和零售雙向提升。

頂層設計方面,成立“一院兩辦”——數字銀行研究院、數字銀行辦公室和敏捷組織辦公室。目前,恆豐銀行面向內外部各類需求的創新項目已逐漸在新系統上“开花結果”,打破部門壁壘、應客戶需求建立的柔性團隊已在多種場景下運轉服務。

同時,恆豐銀行推進科技系統與業務流程“握手”,深化流程銀行建設,優化重點流程,解決流程中的痛點、堵點,優化後流程平均時效提高50%。

在敏捷組織變革之中,“人”是根本。2021年,恆豐銀行創新推出“彩石計劃”和“金石計劃”,初步建立起一支1040人的後備幹部隊伍、2300余人的數字化人才隊伍,人才梯隊結構不斷優化。

05

战略落地 未來已來2021年10月,恆豐銀行發布了建設一流數字化敏捷銀行的新战略。年報將這個新战略概括爲“2510战略”:“2”是兩大战略先導,分別是數字化轉型和敏捷組織建設;“5”是5大战略支柱,即做實基礎、做優主業、做大零售、做強本土、做細成本,“10”是包括數字銀行建設、公司、零售、同業、普惠等業務板塊的十大行動方案。

新的战略,正在按照時間线,細化爲年度規劃與重點工作。2022年年度工作會上,該行將全年的工作重點概括爲“三個十”:打好“十場硬仗”、守牢“十條底线”、強化“十大引領保障”。正如管理學大師德魯克所言,战略不是研究未來要做什么,而是研究今天要做什么。顯然,恆豐銀行的战略目標,不止有愿景,更有當下。逐年打硬仗,積小勝爲大勝,務實可行的打法,無疑是战略落地的關鍵。

東風何時至,已綠湖上山。卸下了包袱,夯實了底盤,找準了目標,對恆豐銀行這家萬億股份行未來的成長性,我們不妨多抱一些期待。

【輕金融好文】 1、2021銀行業十佳文章【輕金融】 2、2020銀行業十佳文章【輕金融】 3、2019銀行業十佳文章【輕金融】 4、重磅!2021銀行金融科技最新布局 5、誰是銀行業金融科技之王? 6、各大銀行零售業務含金量比拼

7、工行、建行的“較量” | 輕金融 8、13家金融科技子公司最新布局! 9、中小銀行正遭遇一場金融科技生死战 10、中小銀行信用卡業務報告!(史上最全)

本文作者可以追加內容哦 !