全球經濟即將大衰退?美債收益率曲线倒掛!

清流財記

發布於:2022-03-31

美國國債一直被視爲全球安全資產錨地。但在今年一季度的實際表現,卻是過去50年最差的一個季度。

而與之相關的一個指標顯示:可能不僅僅是資產價格波動方面的問題,而是未來美國甚至全球,都有可能進入衰退的這樣一個危險信號。

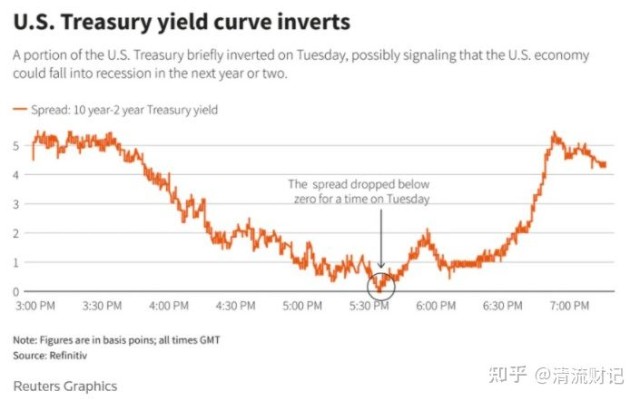

當地時間3月29日,基準10年期美國國債收益率降至2.40%下方,而對利率更敏感的2年期逼近2.40%,2年期美債收益率高於10年期收益率,2年和10年期美債的收益率曲线自2019年8月以來首次倒掛。

但隨後,收益率曲线很快反彈,沒有再出現倒掛的情況。

3月30日周二,隨着美國2年/10年期公債收益率曲线短暫出現倒掛,美國或將陷入衰退的警報正式拉響!

美國2年期和10年期國債走勢圖

本次美國2年/10年期公債收益率倒掛是自2019年9月以來首次。債券投資者押注美聯儲激進的緊縮政策可能會在較長期內損害美國經濟,進一步強化了市場對美聯儲加息可能導致經濟衰退的觀點。2年/10年期公債收益率差一度觸及負3個基點,尾盤報正4.43個基點。

在此之前,20/30年期美債收益率曲线早在去年就已經出現倒掛,而7/10年期、5/10年期、3/10年期也在今年早些時候相繼陷入了倒掛。此外在本周一,周期跨度更大的5年/30年期曲线也自2006年2月以來首次呈現倒掛。

美債收益率曲线倒掛是指美國國債收益率的陡峭程度在減小甚至出現斜率爲負(即倒掛),表現爲長端利率與短端利率之間的差距在縮小。

一般而言,收益率曲线斜率往上,因爲通脹將侵蝕長天期公債收益、投資人期望較高的債券殖利率作爲承擔風險的補償。也就是說,美國十年期國債收益率通常會高於美國二年期國債收益率,因爲存續期間較長。(注:公債價格與收益率呈現負相關關系)

一、什么是收益率倒掛?

就是短期收益率>長期收益率,一般來說期限越長,收益率越高,而現在則出現了更短的期限有着更高的收益率。本月早些時候,5年期與10年期美國國債收益率曲线已經出現了倒掛。2年期與10年期國債收益率暫未出現倒掛,但是目前僅相差0.2%。

美債收益率曲线的形狀是市場關注的一個關鍵指標,因爲它可以對一系列資產價格產生影響,而且歷史上一直是經濟前景的信號。收益率曲线通常是向上傾斜的,因此出現倒掛意味着投資者對長期前景更加悲觀,並預期衰退即將來臨。

一般來說,借錢的時間越長,利率就會越高。主要一個核心原因是,我們確信未來經濟會持續增長。

所以累計上來看,10年總的增長會大於2年的增長。這個時候,對於借錢來說,10年期會支付更高的利息。

假如2年的利息比10年長期的借款利息還要更高,這時候的潛台詞就是:市場判斷兩年以後,經濟不但沒有增長反而有可能衰退。

所以,“10年期國債利率 - 2年期國債利率”,得出的差額,被市場判斷爲“是否衰退”的重要指標。

當前這個指標的差額只有0.2,馬上就接近0了。如果下一步短期利率進一步上升,很有可能差額就變成負數。

收益率曲线趨於陡峭,暗示市場預期經濟活動轉強、通脹加溫、利率上升。收益率趨於平坦,可能代表投資人預測近期將升息、對經濟成長展望失去信心。若收益率曲线出現倒掛,或意味着美國經濟出現衰退。

二、歷史上出現國債收益率倒掛,都發生了什么?

美國5年期國債收益率今天漲到2.63%,高於30年期國債收益率,這是2006年以來美國關鍵收益率曲线首次出現倒掛。

很多人也許不太了解這種現象代表了什么。一般而言,長期限的債券收益率要高於短期,這是很自然的金融常識,我們也叫做期限溢價。

但現在由於交易者都覺得實體經濟面臨衰退風險,長期融資需求快速下降,當這種衰退的預期演化到一定程度,也就會出現長短期收益率的倒掛。

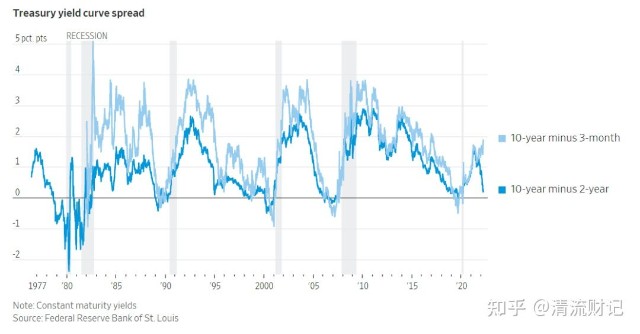

歷史上,10年期利率小於2年期利率這件事,在過去40年內發生了5次。分別是:

1980~1983年之間、1989年、2000年,2008年和2020年。(如下圖所示)

縱觀這五次,除了89年沒有明顯的衰退出現之外,其他4次都有從美國开始蔓延全球的經濟衰退。

比如80年到83年前後,是第二次石油危機,導致了通貨膨脹和經濟衰退。

2000年前後,先是亞洲有經濟危機,然後全世界的互聯網泡沫破滅。

2008年就是世界金融危機。

2020年,我們最清楚的新冠疫情導致的全球衰退。

過去40年,我們看到的情況是:

只要這個指標變成負數,衰退很有可能就隨之而來。可見這個指標的預測性還是比較強的。

三、這次倒掛主要原因?

近期出現收益率逼近倒掛的最主要原因是,市場預期美聯儲會激進加息,推升對利率政策敏感的2年期國債收益率,上升速度遠超對增長前景敏感的10年期國債收益率,反映出市場同時又非常擔憂經濟的增長前景,導致10年期對2年期的利差大幅收縮。

當然,對於這一指標是否預示經濟走向衰退,市場也有不同的聲音,包括鮑威爾在內的很多業內人士,傾向於認爲目前10年期和3個月的收益率曲线對衰退的判斷更爲敏感。

此前,美聯儲一直宣稱通脹是暫時的,一直對飆升的通脹袖手旁觀。在美聯儲主席鮑威爾獲得連任提名後,美聯儲突然轉向鷹派,並在今年3月开始了加息周期,但高漲的通脹並未出現緩和的跡象,美聯儲的行動或爲時已晚。

未來美聯儲或將不得不選擇激進加息,近期包括鮑威爾在內的多位美聯儲官員頻頻釋放加息50個基點的訊息也證明了這一點,美國經濟出現衰退的可能性大增。

根據舊金山聯儲在2018年發布的一份報告,自1955年以來,2年期和10年期美債收益率曲线在每次衰退之前都會出現倒掛,經濟衰退大致發生在倒掛出現的6-24個月之後。在這段漫長的歲月長河裏,美債收益率只發出過一次錯誤的倒掛信號。

最爲神奇的是,上一次2年期和10年期美債收益率曲线反轉發生在2019年。而次年,美國經濟便陷入了衰退——由新冠疫情所引起的。顯然,沒有誰能意料到新冠疫情的突然大爆發,但美債收益率曲线卻似乎如“先知”般地預見到了這一點。

歷史經驗顯示,大多數資產在經濟衰退期間的表現並不理想。在美債被拋售、收益率出現倒掛的同時,美股卻創下緊縮周期开啓階段的史上最佳,如果美聯儲的收水會比過去都更快帶來經濟衰退,市場對於利率敏感的投資重新定價或許只是時間問題。

以史爲鑑,幾乎每當美債收益率出現倒掛的時候,美國經濟都會在不遠的將來出現衰退,雖然每次的時空背景不盡相同,但小心駛得萬年船,是時候爲最壞的情況做好準備了。

- 滬深300ETF(159919)

本文作者可以追加內容哦 !