“蔚小理”番位爭奪战

大摩財經

發布於:2022-03-31

出品|大摩財經

在美港兩地資本市場聚首後,“蔚小理”通過2021年度的成績單再度正面較量。

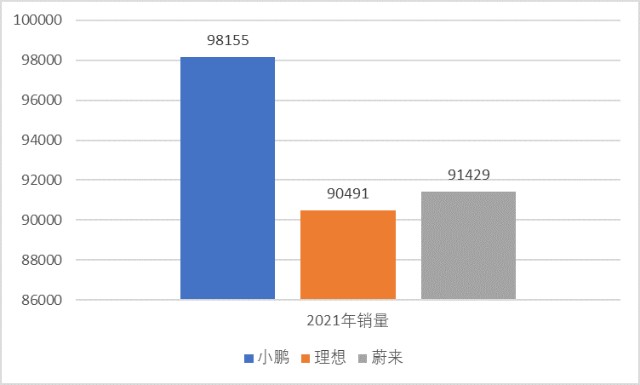

3月28日,小鵬汽車披露了最新年報,至此“蔚小理”均交出了年度成績單。銷售層面,“蔚小理”均越過9萬數量线,其中小鵬以98155輛的交付量位居榜首。蔚來自下半年失速,僅以微弱優勢战勝理想。經營層面,雖然三家的營收規模都在擴大,但持續虧損的局面仍未改變。

在小鵬發布財報當天,曾有小鵬旗下汽車在深圳某居民樓下起火燒毀的傳聞。小鵬汽車次日證實了該傳聞,並確認涉事車型爲2019款G3。小鵬G3是小鵬汽車首款量產車型。公开報道顯示,自2019年12月以來,小鵬汽車已經發生5起起火事故,其中G3系列出現4起,P7系列出現1起。

值得注意的是,起火現象並不僅發生在小鵬身上。“蔚小理”旗下產品均出現過起火事故,行業龍頭特斯拉也曾因自燃問題登上熱搜。導致電動車起火的原因較爲復雜,國家市場監管總局缺陷產品管理中心曾經表示,鑑於電動車起火可能與電器线路、燃料電池、機械幹涉和外部火源等因素相關。根據小鵬的說法,最新的起火事故原因仍處於調查中。

銷售冠軍和虧損之王

過去一年,“蔚小理”的交付量排名多次變化,最終小鵬成爲銷售冠軍。

蔚來作爲最早實現量產的造車新勢力,在去年上半年繼續保持領先優勢,牢牢佔據交付量榜首位置。2021年7月,蔚來交付量首次失去月度銷冠寶座被小鵬反超,8月又被理想和哪吒反超跌出前三,10月因生產线改造當月只交付了3667輛。從2021年11月起連續4個月,小鵬、理想的成績都要比蔚來好。

綜合全年來看,小鵬以全年交付98155輛成爲新的銷售冠軍,蔚來和理想則以91429輛和90491輛的交付量跟在身後。

具體來看,小鵬的主力車型是2020年4月面世的小鵬P7,2021年全年累計交付量達60569輛,佔全年交付總量的62%。另外,去年10月开始量產的小鵬P5交付量也較爲亮眼,在12月時已經達到5030輛。

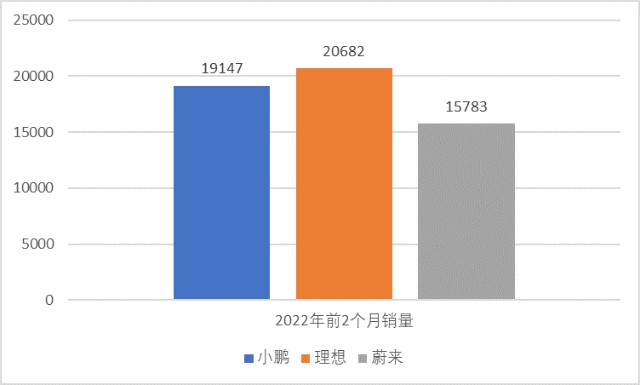

小鵬預計,今年第一季度汽車交付量將在3.35萬至3.4萬輛之間。在已經過去的兩個月,小鵬累計交付19147輛,已經落後於理想。這意味着,小鵬要想達到目標銷量,3月份至少需要交付14353輛。若成功,將再創歷史最高紀錄。

事實上,根據小鵬定下的目標,小鵬P7將在3月衝擊“萬輛”目標。供應鏈改善和城市NGP推出後,小鵬P5要在下半年達到接近P7的銷量水平。

虧損仍是小鵬乃至整個造車新勢力待解的難題。

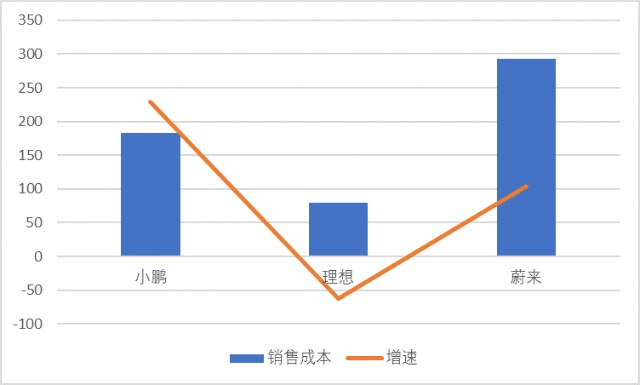

2021年度,小鵬銷售成本達到183.66億元,按當年交付98155輛車計算,每賣出一輛車虧損18.7萬。考慮到小鵬的主力車型正是位於這一價格區間的小鵬P7,小鵬去年基本是賣一輛虧一輛車。

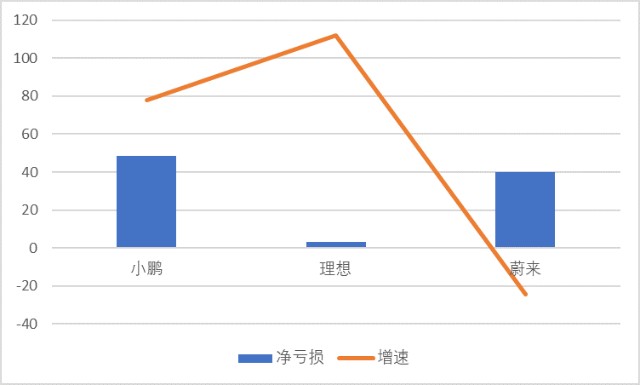

值得注意的是,雖然丟失“銷冠”之位,蔚來是三家車企中唯一淨虧損收窄的公司。2021年度,蔚來淨虧損爲40.2億元,較去年同期的51.7億減少了28.6%。同期,理想淨虧損雖然翻倍,但仍是虧損最少的公司,當年虧損僅有3.2億元。

目前,蔚來仍是造車新勢力中的市值龍頭,截至今日收盤,港股“蔚小理”最新市值分別爲2975億港元、1965億港元和2235億港元。

漲價潮中沒有贏家

3月以來,新能源汽車行業“漲”聲不斷。先是行業巨頭特斯拉三度調漲,Model Y的售價最高已累計上漲3萬元。隨後是國內品牌接連跟進,理想、小鵬本輪漲價幅度都在萬元以上。

電動車的主要成本是動力電池,佔比在40%以上。電池的主要成本是正極材料,佔比也在40%左右。目前,按照正極材料分類,鋰電池可以分爲鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料這四種,目前動力電池主要是後兩種。二者的區別在於,前者以磷酸鐵鋰爲正極材料,後者採用三元復合材料,除了鋰還有鈷、鎳。

由於新能源汽車的需求飆升,相關原料在去年就已經大幅上漲。其中,金屬鎳和鈷去年漲幅分別超過了20%和80%,而碳酸鋰的價格一年飆升432%。

進入2022年之後,正極材料的爭奪更爲激烈,漲價也變本加厲。數據顯示,2020年前三個月,國內碳酸鋰價格從年初的每噸28萬元漲至超過50萬元,金屬鎳由每噸15.5萬元漲至接近22萬元,鈷價則從每噸49萬元漲至55.7萬元左右。

去年原材料漲價成本大部分被電池廠商默默承接了下來,沒有進一步向下遊傳遞。具體來看,2021年第三季度,欣旺達營收10億元,同比增10.59%,同期歸母淨利下滑近九成,僅有5217萬元。孚能科技在當季營收暴增近300%的同時,由盈轉虧,當期歸母淨虧損達到1.9億元。除此之外,國軒高科和鵬輝能源的歸母淨利在去年三季度也分別下滑60%和35%左右。

漲價還有一個因素,是補貼退坡。2022年,新能源汽車補貼標準在2021年基礎上退坡30%,且2023年上牌的新能源汽車,將不再給予國家補貼。市場預計補貼退坡加上原材料漲價至少給新能源汽車的單車成本提升了1萬元。這意味着,10萬元級別的電動車,理論上的成本漲幅已經達到兩位數。

漲價面臨的最直接問題是:消費者會买單嗎?

乘聯會數據顯示,2022年1月,國內新能源乘用車零售銷量爲34.7萬輛,環比減少27%;2月延續下滑趨勢,零售銷量僅爲27.2萬輛,環比再度下降22.6%。銷量下滑不乏春節等傳統淡季的原因,但是漲價也是不容忽視的阻力。

市場觀點認爲,隨着補貼退坡,車企間競爭將由“價格战”變爲“技術战”。未來,在技術領域更具硬實力的企業,將會脫穎而出。

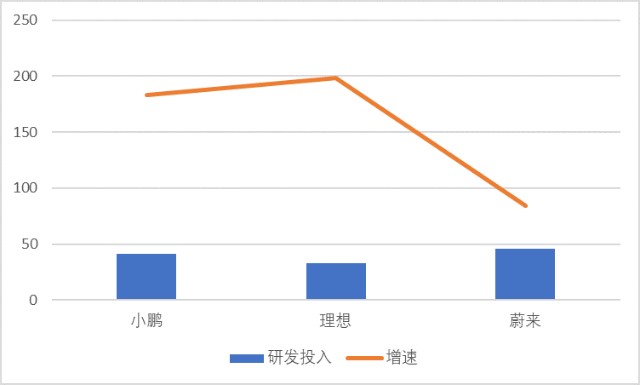

2021年度,在研發上投入最多的是蔚來,但研發投入比最高的卻是小鵬。2021年,“蔚小理”研發投入分別爲45.9億元、41.1億元和32.9億元,在總營收中佔比分別爲12.7%、12.2%和19.6%。

2023年將是“蔚小理”的產品決勝年。

在小鵬發布財報當日,蔚來高端轎跑蔚來ET7正式开啓交付。除此之外,蔚來還計劃在三季度交付中型轎車蔚來ET5和SUV蔚來ES7。

2021年,蔚來江淮工廠進行了產能升級,將年產能從12萬輛提升至24萬輛,通過增加班次等方式可達到30萬輛。但考慮到ET7和ES7均在江淮工廠生產,也就是說,與現有車型ES8、ES6和EC6共线生產,市場預計產能爬坡或許較爲緩慢。

小鵬在今年三季度將上线中大型SUV小鵬G9,根據市場預計,定價或與蔚來ES6、理想ONE形成競爭。根據小鵬的說法,成本控制體系的升級、變革在即將推出的G9上就會有所體現。

小鵬的“大招”是在明年。小鵬汽車將在2023年推出兩個新平台,並推出基於兩個新平台打造的全新車型,分別覆蓋B級和C級車,並將引入超大型一體化壓鑄等制造工藝,進一步控制成本。

成立至今僅靠一款車型打天下的理想,今年二季度將迎來首款增程式的中大型SUV理想L9。2023年,理想計劃推出兩款純電車型,並將採用高壓充電方案。

值得一提的是,新能源汽車的充電和換電模式之爭仍在持續。作爲換電方案的堅定支持者,截至2022年2月,蔚來在全國布局了844座換電站。根據計劃,2022年起,蔚來在中國市場每年新增600座換電站,至2025年底,蔚來換電站全球總數將超4000座。

同樣是換電方案擁躉的小鵬,截至今年1月17日布局的品牌超充站已經達到813個。根據小鵬方面的說法,2022年下半年起,將部署下一代超充,大大縮短用戶的充電時間,並加強布局高速公路沿线的充電設施。

小鵬的肇慶工廠在春節期間完成升級,目前產能設施主要包括代工的海馬汽車15萬輛和自有肇慶工廠的10萬輛。除此之外,小鵬廣州工廠已進入設備安裝階段,預計今年三季度能正式投產;武漢工廠將於明年投產,這兩家工廠的產能均爲10萬輛。在業績會上,小鵬管理層透露,可通過調整工時來調配產量,認爲有能力在比較快的時間內將特定單一工廠的產能擴大至50萬輛以上。

值得注意的是,同樣是加班釋放產能,蔚來是24萬輛增加至30萬輛,而小鵬則計劃通過加班讓10萬輛產能變爲50萬輛,要如何實現?

小鵬是目前三家中唯一一家採用“自營+加盟”模式的品牌。截至2021年末,小鵬共有357家門店處於運營中,包括209個直營店和148個授權店。2021年4月小鵬與中國最大的汽車經銷商中升集團建立战略合作夥伴關系,以此拓寬銷售渠道。

小鵬的主要市場是下沉市場。據小鵬汽車電話會議透露,小鵬非一线城市的實體店佔所有實體店的近80%。考慮到理想與蔚來較高的售價,短期內小鵬和二者可能不會直接“碰撞”。但低價走量的模式也導致小鵬的造車毛利率是“蔚小理”中最低的。2021年度,理想和蔚來的汽車毛利率都在20%以上,同期小鵬毛利率只有對手的一半左右,僅爲11.5%。

在電話會議上,小鵬提出了25%的中長期毛利率目標。不過考慮到造車新勢力還沒有公司達到這一利潤水平,小鵬想要實現這一目標可能還需要不短的時間。

- 蔚來-SW(09866)

本文作者可以追加內容哦 !