攢了三年的老本,海底撈一次全虧了

財經集團

發布於:2022-03-26

來源:开菠蘿財經

作者:吳嬌穎

編輯:金璵璠

海底撈的巨額虧損,並不意外。

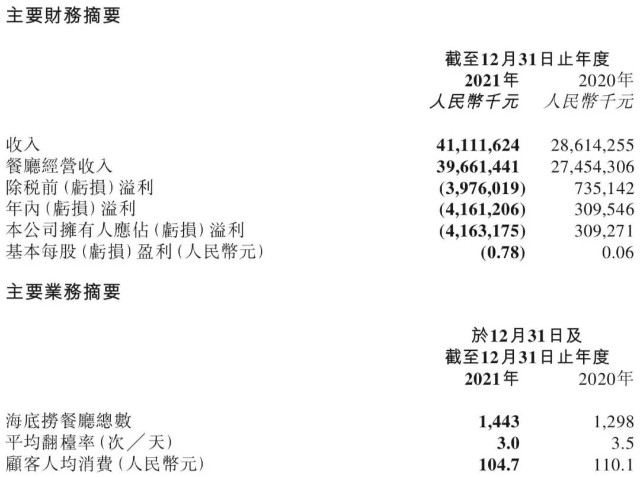

3月23日晚間,海底撈發布2021年全年業績公告,營收411億元,虧損高達41.6億元,幾乎相當於此前三年的利潤總和。虧損情況在其一個月前發布的“預期淨虧損約38億元至45億元”預警範圍內。

2021年,海底撈的股價就像坐過山車,先是在2月衝上頂點,最高市值達4544.75億港元;好景不長,6月股價斷崖式下跌,市值蒸發超2500億港元;此後更是一路下墜,截至3月24日港股收盤,海底撈報收14.48港元/股,總市值僅剩807.12億港元。

過去大半年,海底撈的問題已經暴露得相當徹底:因判斷失誤,在市場低谷期“抄底”擴張,一年开出662家門店;但部分門店選址不當、管理乏力,加上疫情影響,導致翻台率急降;及時止損後,开始批量關停經營不善門店,成本負擔劇增。

再加上一衆新興火鍋品牌的崛起,讓海底撈同時深陷競爭困境:沒有爆品,被過度服務“反噬”、品牌吸引力下降……

從去年底的關店,到今年初的換帥,再到對師徒制的改革,海底撈已經开始求變。但在餐飲行業競爭“內卷”、資本助推火鍋新秀崛起的當下,市場還愿意給海底撈多少耐心?

半年巨虧42.5億,

海底撈爲“盲目自信”买單

海底撈2021業績公告顯示,全年營收411億元,同比增長43.7%;年內虧損41.6億元,這幾乎相當於其2018年-2020年的三年利潤總和。

危機早在去年年中就已經顯現。

2021年6月,海底撈股價出現斷崖式下跌,市值與2月最高點的4544.75億港元相比,蒸發超2500億港元。8月,海底撈中期業績公告顯示,其上半年營收200.9億元、實現利潤9452.9萬元。對比疫情前的2019年來看,兩年時間裏,海底撈的淨利潤暴跌近九成。

海底撈2021年財務表現 來源 / 業績公告

下半年高達42.5億元的巨額虧損,無疑是在爲此前一年的瘋狂擴張买單。這也是海底撈不得不反復承認並補救的事實。

在去年6月的內部交流會上,海底撈前任CEO張勇承認自己在2020年中判斷失誤,盲目自信地作出了擴店計劃。

2020年下半年和2021年上半年,海底撈門店分別新增363家和299家,新开店數量接近2019年的門店總數。其中,83%开在翻台率更高的二三线及以下城市,二线城市新增204家,三线及以下城市新增344家。

“行業領軍者想要快速整合市場,在市場低谷期逆勢擴張效率更高,海底撈原本連鎖化程度高、翻台率也不錯,在當時的確有底氣和條件這么做。”在易觀分析品牌零售行業中心研究總監李應濤看來,張勇的“抄底”邏輯沒有問題。

然而,後來的結果證明,張勇低估了疫情的持續影響,也高估了海底撈的管理能力,更重要的是,擴張確實“操之過急”。

“作爲一個中高端火鍋品牌,海底撈應該特別注意門店選址和密集程度,理想狀態是5-10公裏範圍內只有一家門店,否則就會造成分流,單店營業額下降。”李應濤解釋稱。

比如,在海底撈大幅度擴張的二线和三线及以下城市,翻台率(次/天)就從2020年的3.6,下滑到了2021年年中的3.1和2.9。其新开門店的表現更是乏力,僅有2.4。這也拉低了海底撈整體的平均翻台率,從2020年的的3.5降至2021年的3.0。

而據國信證券測算,3次/天的翻台率是海底撈單店的盈虧平衡线,跌破該數值,即意味着處在微利或虧損狀態。

與此同時,海底撈的人均消費額也在下滑,從2020年的110.1元降至2021年的104.7元。在三线及以下城市,低至95.7元。

另一方面,海底撈一直採取重資產自營模式,短期內大量开店,也帶來了更加沉重的成本負擔。2021年,海底撈物業租金成本同比增長44.7%、員工成本同比增長53.6%、原料成本同比增長46.3%、水電开支也同比增長49%。

中信證券研究報告顯示,海底撈新开店的盈虧平衡期和回報期均較以往更長,新店打平時間由2019年的4個月延長到2020年的7個月左右。在去年6月的交流會上,海底撈管理層也確認,新店回本周期比2019年要長。

到去年11月,海底撈不得不及時止損,作出關停300家左右經營未達預期門店的決定,這其中有不少就是2020年和2021年新开的店。這個決定呈現在業績公告中,是出售物業、廠房、設備及其他無形資產虧損等超37億元,相比上一年劇增34.5億元。

業績公告顯示,到2021年年底,海底撈門店總數爲1443家,年內關閉了276家門店,其中,有260家永久關閉。海底撈把原因歸結於三點:一是部分商業區尚未達到成熟期,長期客流量相對較低;二是經營業績不理想,業績提升需要更多周期;三是附近的海底撈餐廳密度高。

此前,海底撈也已明確,將適時收縮業務擴張計劃,若門店平均翻台率低於4次/天,原則上不會規模化开設新店。

海底撈爲什么不“香”了?

然而,在這場大收縮中,海底撈暴露出來的問題,不僅僅是擴張之殤。

從2018年到2021年,海底撈的翻台率連續走低,分別爲5.0、4.8、3.5、3.0。除去過去兩年疊加疫情反復和擴張分流的影響,多位分析人士認爲,在產業供應鏈成熟、消費者偏好變化、競爭對手崛起的大環境下,海底撈正在失去吸引力。

“2018年之前,海底撈在火鍋賽道裏幾乎可以說是沒有對手,但近幾年巴奴、撈王、周師兄、七欣天等一衆地方火鍋品牌,對海底撈的衝擊不小。”李應濤認爲,餐飲行業供應鏈成熟度和數字化的明顯提升,給了新品牌走向規模化和連鎖化、趁勢崛起的機會。

過去兩年,主打川式火鍋品類的巴奴、周師兄、珮姐等網紅火鍋品牌,均贏得資本青睞,接連拿下億元級大額融資,拉开擴張的序幕。主打粵式火鍋的撈王和主打海鮮火鍋的七欣天,則正在搶灘上市。

它們的門店規模雖然不及海底撈,但單店效率並不差,在細分品類的優勢明顯。

某咨詢機構數據顯示,2018年至2020年,巴奴營業額增速保持在15%-25%/年,其位於北京的首家門店客單價高達160元-180元,但翻台率有4.5-5.5。撈王和七欣天雖然翻台率不及海底撈,但客單價比海底撈高出15元-30元,因此總體營收情況不錯。

百觀科技分析師畢名怡向开菠蘿財經分析,影響餐飲品牌口碑的三大因素,是口味、服務和性價比。“超預期的服務在早期可能會帶來一定新鮮感,但長久來看,口味和性價比更受消費者關注。海底撈一直以來在口味和產品方面沒有特別突出的爆款,性價比也不算高。”

前不久,“顧客吐槽海底撈毛肚41元半份僅7片”的話題登上熱搜,關於海底撈“貴了、量少了”的評價也紛至沓來。2020年,海底撈菜品價格曾一度上漲6%,但很快引發消費者不滿,隨後,海底撈道歉並表示恢復原價。

過去兩年,在一衆新興火鍋品牌的比較之下,海底撈的這一短板更加明顯。“巴奴有毛肚、撈王有豬肚雞、七欣天有海鮮,幾乎每一個品牌都有意識地疊加了概念性的爆款產品,但提起海底撈,消費者一時間很難想到最好喫的是什么。”畢名怡說。

而隨着全行業服務水平的普遍提升,海底撈一向引以爲傲的“極致服務”優勢也在被弱化,甚至被一些人認爲是一種“過度服務”。

比如,此前,海底撈的“生日歌”服務,被網友稱作“社死現場”。近期,海底撈又被曝私下給顧客貼標籤,但其回應此舉是爲了提升服務質量而對顧客就餐個性化需求進行補充,且已從2020年起禁止對顧客個人信息如體貌特徵等進行任何備注。

作爲一家處於行業領先地位的上市公司,海底撈在服務和產品方面的風吹草動,無疑會在經營不善的狀況下被放大。在李應濤看來,這也是一家企業开始走下坡路的連鎖反應,一個問題可能會讓企業陷入一系列負向循環。

考驗海底撈的時候到了。

海底撈求變,操之過急?

陷入低谷的海底撈,的確是到了求變的關頭。

繼去年底作出批量關店決定後,海底撈今年的第一個大動作是:換帥。3月1日,海底撈發布人事任命公告,張勇卸任CEO職務,公司副首席執行官兼首席運營官楊利娟接棒。

楊麗娟任海底撈CEO後不久,海底撈宣布开啓燒烤食材外送業務。只是,2021年,海底撈的外賣業務在總營收中佔比僅有1.7%,且增速極其緩慢。

而據此次業績公告透露,海底撈的“啄木鳥計劃”,除了關停經營不善的門店,也將更加大刀闊斧的改革指向了海底撈的經營基石“師徒制”。

在師徒制中,店長可以培養徒弟成爲新店長,一個區域大多數存在師徒關系的門店,再組成抱團小組。而師父的薪酬,又可以與徒弟、徒孫的門店利潤掛鉤,設計爲“自己管理餐廳利潤的0.4%+徒弟管理餐廳利潤的2.8%至3.1%+徒孫管理餐廳利潤的1.5%”。

此次業績公告中,海底撈表示將重新打磨門店管理體系,從原區域統籌教練和資深家族長中選拔出15位大區經理;下設家族長管轄門店,原有小區經理與家族長合並。更重要的是,家族長除了享受家族擴大的紅利,還需要對門店表現負責;各級管理層薪酬與工作成果掛鉤,按照考核成績優勝劣汰。

“師徒制是海底撈規模化的基石,既保證了有足夠多的合格人才,又激發了員工積極性。”凌雁管理咨詢師林嶽認爲,此番海底撈不會一舉推翻師徒制,而是在師徒制的基礎上,引入更科學的績效管理方法,來彌補管理短板。

多位分析人士認爲,在這次斷臂求生之後,海底撈依然有望完成“瘦身”,走出窪地。

“不管是關店及時止損還是內部管理機制的迭代,都是在解決問題,只是需要些時間。” 在林嶽看來,目前對海底撈來說,更重要的是及時走出“服務”的桎梏,去塑造品牌的第二曲线,回歸到對菜品、環境和消費人羣的研究上來。

李應濤分析,除了向現代化管理機制轉變,海底撈目前還亟需改善門店結構、提升數字化管理能力,在此基礎上保持主品牌的增長。

他還提到,海底撈過去幾年一直沒有做或者說沒有做好的事情,就是發揮背靠頤海國際的供應鏈優勢,加強主賽道的多品牌布局。“比如,搶佔對自身威脅比較大但與主品牌競爭不直接的細分品類,但遺憾的是,海底撈卻選擇了快餐、面館等跨行業副牌。”

“未來3到5年,是海底撈非常關鍵的變革期。”李應濤認爲,海底撈能否觸底反彈,還與資本助推下競爭對手的成長速度有關,當然,更關鍵的是,能否在困境中做到不自亂陣腳。

但在他看來,目前,不論是快速擴張後批量關店,還是緊急關頭換帥,海底撈都隱約透露着像當初开店一樣的“操之過急”傾向。“面臨多重問題時,最怕出現‘頭痛醫頭,腳痛醫腳’,反復地陷入節奏錯配。”

本文作者可以追加內容哦 !