中國股市從來就不是“撿便宜”的好地方|巴倫讀書會

巴倫周刊

發布於:2021-12-12

從過去10年的全球股市表現來看,最顯著的特徵就是科技股或者說成長股異軍突起,成爲最大贏家。  編者按

編者按

全世界公認價值投資的鼻祖是巴菲特的老師格雷厄姆,一代代價值投資者也一直將格雷厄姆奉爲圭臬。不過,擁有二十多年在證券、保險和私募基金等機構資產管理經歷的姜昧軍認爲,格雷厄姆“撿煙蒂”式的投資理念有着鮮明的時代背景,而中國股市從來就是不是一個“撿便宜”的好地方。

在機械工業出版社近日出版的《投資家的思維導圖》一書中,姜昧軍分析了格雷厄姆式投資的歷史背景和局限,當今世界“價值股”與“成長股”之間的演變趨勢,並且根據自己的投資經驗,梳理出了一套如何在新的時代背景下挖掘出“十年十倍股”的系統方法。本文選摘自本書第四章《正確認識估值》。

曾經有投資人問芒格,买股票,股價應該多少合適?芒格回答道,是否有能力回答這個問題就解釋了爲什么有些人投資成功了,而有些人沒有。不過話說回來,要不是這個問題有一點難度的話,每個人都會變得有錢。

格雷厄姆式投資:“便宜就是硬道理”的時代過去了

早在巴菲特的老師格雷厄姆時期,估值就成爲價值投資的一個代名詞和最重要的投資標準。

價值投資作爲一種投資理念,成爲個人及機構投資普遍接受並廣泛運用的主流投資理念,始於本傑明格雷厄姆。巴菲特的老師本傑明格雷厄姆1934年年底出版的《有價證券分析》开創了以價值投資作爲投資理論的全新的時代,該書和其後出版的《上市公司財務報表解讀》以及1942年出版的《聰明的投資者》,奠定了格雷厄姆作爲證券投資業一代宗師的地位。

巴菲特作爲格雷厄姆的弟子,取得了比老師更爲輝煌的成就,也讓價值投資的理念發揚光大。現代投資機構,尤其是以股票多頭策略爲核心業務的機構投資人,通過財務報表分析、估值等一系列的專業化分工,讓證券投資像“生物學家解剖青蛙”那樣成爲一門科學,管理上千億、萬億美元大規模資金的投資機構應運而生,可以說價值投資是現代投資機構的理論基石。

仔細觀察以價值投資爲核心理念的證券投資機構,我們會發現其具體的投資策略差異顯著,價值投資的創始人格雷厄姆和其弟子巴菲特的投資方式也大相徑庭。不同時代、不同資本市場的宏觀和企業微觀環境,或者說同一時期不同投資者所採取的投資策略完全不同,雖然這些機構都把價值投資作爲公司主要的投資理念。

價值投資理念在具體運用時可以細分爲格雷厄姆價值投資、巴菲特價值投資,雖然二者都同樣關注公司經營和財務數據,但是由於關注的焦點不同,其本質已經大相徑庭,投資的標的公司也千差萬別。

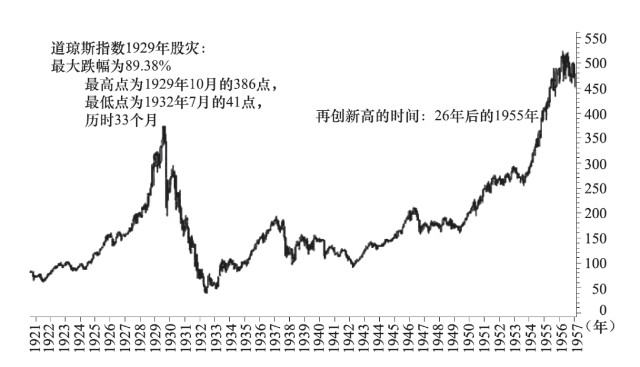

格雷厄姆價值投資核心理念是尋找便宜貨,核心的指標是安全邊際。格雷厄姆寫作《有價證券分析》的時期,正是美國資本市場低潮,在經歷了1929~1933年的經濟大衰退和股票市場崩盤之後,投資人對資本市場的信心遠沒有恢復,大蕭條給很多投資人留下了一生的陰影。始於1929年10月25日的這場股災被後來的人們形容爲“屠殺百萬富翁的日子”,並且“把未來都喫掉了”,股指最大跌幅達到創紀錄的89.38%。在危機發生後的4年內,美國國內生產總值下降了30%,投資減少了80%,1500萬人失業。1934年,股指雖有所上升,但距離高點跌幅仍然高達75%,一直到14年後的1942年資本市場才重新進入持續的牛市行情,危機發生26年後的1955年美國股市才爬回1928年的高點(見圖4-1)。毫不誇張地說,大蕭條影響了整整一代人的投資理念。

圖4-1格雷厄姆時代的道瓊斯指數

1934年格雷厄姆提出的價值投資受到當時市場環境避險情緒的極大影響。當時美國資本市場1/3的美國工業企業都在以低於清算價值的價格出售,許多公司的股價比它們銀行账戶上的現金價值還低。關注公司重置成本,尋找便宜又有安全邊際的股票是格雷厄姆價值投資的核心理念,並且取得了巨大的成功。

格雷厄姆價值投資理念所聚焦的這類股票在股市低迷時比較常見,投資者很容易根據格雷厄姆價值投資標準,即低於公司淨資產2/3的價格买入股票,而這種機會在行情平穩或者上漲時投資機會很少見。

格雷厄姆作爲一代投資大師,揭示了價值投資核心理念,即公司是有價值的,股票價格只是公司價值的一種表現方式,相對於股票價格,內在價值屬於另一個價值體系,這兩個價值有時候相同,有時候又存在巨大差異,“遛狗理論”對這種關系有精闢的分析。

遛狗理論是安德烈科斯托拉尼先生提出的,“有一個男子帶着狗在街上散步,這狗先跑到前面,再回到主人身邊。接着,又跑到前面,看到自己跑得太遠,又折回來。整個過程,狗就這樣反反復復。最後,他倆同時抵達終點,男子悠闲地走了一公裏,而狗走了四公裏。男子就是公司的內在價值,狗則是股票二級市場交易價格”。

根據格雷厄姆價值投資理論,既然公司資產是有其獨立於股票二級市場的“內在價值”的,那么通過仔細研判公司財務數據,精準衡量該價值,二級市場交易價格這只“狗”終會回到主人的身邊的。

巴菲特最初的實踐:格雷厄姆價值投資的一次不成功的嘗試

採用格雷厄姆價值投資方法,投資者即使尋找到了交易價格低於其淨資產2/3的投資標的,公司也很有可能存在重大價值毀滅的因素或者面臨一定概率的破產威脅(除非是因爲其他投資者發生誤判導致交易價格偏離),而識別這類風險以及準確評估假設破產後公司的資產重置價值,才是格雷厄姆價值投資方法成功的關鍵。

根據老師的理論投資的巴菲特第一次买入伯克希爾的股票,是在1962年12月12日,巴菲特以大致8美元的價格买入該公司股票,而當時公司淨資產大致是16.5美元左右。1965年4月,巴菲特合夥企業成爲伯克希爾的控股股東。1985年,巴菲特關閉了伯克希爾的紡織業務。巴菲特在1985年致股東的信中這樣寫道,我們面對一個悲慘的抉擇。紡織業務門檻低,競爭激烈,而且有國外同行低成本的強力競爭。盡管伯克希爾的紡織業務有優秀的管理人員,仍然不行。巴菲特在評價這一投資行爲時用了這樣一句話:“那是一個極其愚蠢的決定。”

以撿便宜貨爲核心的格雷厄姆價值投資方法遇到前景堪憂的持續萎縮的紡織業務,便宜+精確估計公司資產價值的方法仍然失效並導致巨大損失,這成爲巴菲特投資輝煌歷史上一次最著名的失敗投資案例,按照當前的市場行情,公司固定資產雖然可以被精確估計,但如果一個行業處在持續的衰退或者重大危機中,當前資產的價格很難按照市值變現,估值最終就像夏天裏的冰激凌一樣慢慢融化。

中國股市的便宜貨不多

A股符合格雷厄姆價值投資理念的投資標的不多,因爲從2000年到2019年的19年的時間內,A股整體平均市淨率最低爲1.3倍,最高高達7倍,在A股市場上撿便宜貨機會不多(見圖4-2)。

由於中國宏觀經濟發展遠高於世界的平均水平,新興加轉軌的市場特徵與格雷厄姆時期大蕭條的背景不可同日而語,即使巴菲特模仿格雷厄姆的投資方法,以估值爲核心撿便宜貨,但由於時代背景已經千差萬別,美國經濟已經走出困境,結果也會非常不盡如人意。尤其進入21世紀,科技網絡帶動經濟增長,新的商業模式層出不窮。公司發展的核心資產不在土地、廠房和機器,而是品牌、人和商業模式,以淨資產爲核心的估值模式不能評估當前主流的資產的價值。更爲重要的是,這輪科技網絡帶動的技術革命和商業模式創新,其發展初期往往是虧損的,甚至是巨額虧損,並且虧損多年。因此,即使巴菲特式的價值投資的估值模式,關注公司的淨資產回報率(ROE)、市盈率等基於公司長期盈利能力的估值指標,在當前主流的投資中,也捉襟見肘,適用性大幅度的降低,市場需要新的理念來評估上市公司尤其是科技和商業模式驅動的成長股的價值。

圖4-2 2000年~2010年上證指數市淨率

過去11年,成長股完勝價值股

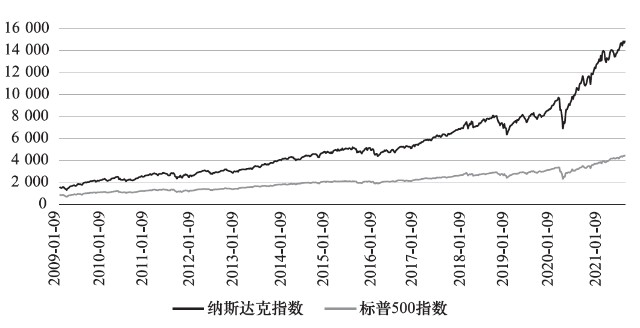

從過去10年的全球股市表現來看,最顯著的特徵就是科技股或者說成長股異軍突起,成爲最大的贏家。回望金融危機結束以來的美股市場,長達11年的歷史最長牛市,可以說是其最醒目的注腳。

2007年8月美國次貸危機全面爆發,2008年9月雷曼兄弟破產,最終演變爲嚴重的危機席卷全球。在金融危機期間,標準普爾(標普)500指數巨幅回撤56.8%,成爲美股百年歷史第三大幅度的下跌。此後,隨着美國政府入場救市,美國財政部注資乃至接管大型金融企業,美聯儲啓用包括量化寬松等多種危機工具,美股最終於2009年3月見底。此後,美股开啓了長達11年的歷史最長牛市,直至2020年2月在新冠肺炎疫情衝擊中結束。其間,標普500指數大漲400%,僅次於1990年10月~2000年3月的417%。從最低點到2021年3月9日,標普500指數漲幅爲4.81倍,並繼續演繹上漲態勢。

納斯達克指數的漲幅更加驚人,如果從最低點的1265點算起,到今天累積漲幅9.3倍,遠遠超過標普500指數的漲幅。從指數的變化可以看出,從2009年开始,美國股市就進入了一個超長的繁榮時期,整體指數都處在大幅上漲的牛市過程中。

其中,以納斯達克市場爲代表的科技創新類公司股價更是得到投資人重點關注,漲幅遠遠超過了標普500指數成分公司的平均水平,成爲過去12年最大的贏家(見圖4-3)。

圖4-3納斯達克市場的輝煌12年(2009~2021年)

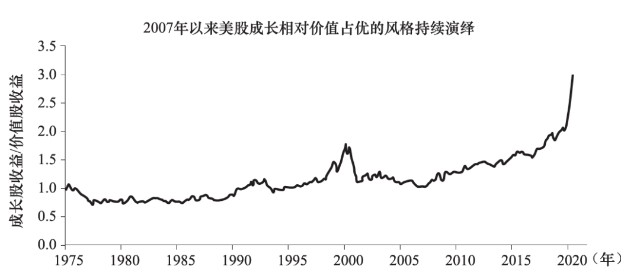

長達11年的歷史最長牛市中,成長相對價值持續佔優,科技成長風格極致演繹。

自1975年以來,成長股和價值股就呈現周期波動的特徵,各領風騷5~10年,但是進入1998年以後,一直到2021年,除了2008年金融危機前後價值股短暫佔據上風,其他的時期成長股完勝價值股,創造了長達20多年的成長股佔優的超長紀錄(成長股收益與價值股收益之比見圖4-4)。

同時,尤其是到了2008年之後,成長股不但战勝價值股,二者之間的收益率差距也越來越大,標普500指數跟標普500信息技術指數之間的收益率差距也越來越大,這個趨勢在2020年疫情之後更加顯著。

就中國而言,雖然中國整體A股市場的市盈率並不是特別高,但行業、板塊之間的差異歷史罕見,跟美國一樣,中國價值股和成長股的估值差距也已經達到了歷史最高的水平,尤其科創板的設立和注冊制的放开激發了投資者的熱情,創業板在2020年大漲66%,但A股綜合指數只上漲了區區12%,兩者差異明顯。

從估值上看,創業板、科創板100倍估值以上的公司比比皆是,創業板整體平均估值達到70倍以上,反觀滬深300指數,估值還在歷史中位數左右的水平,整體估值在25倍左右,甚至銀行地產的估值在歷史最低的10%分位水平。

成長股估值:高但有邏輯支持

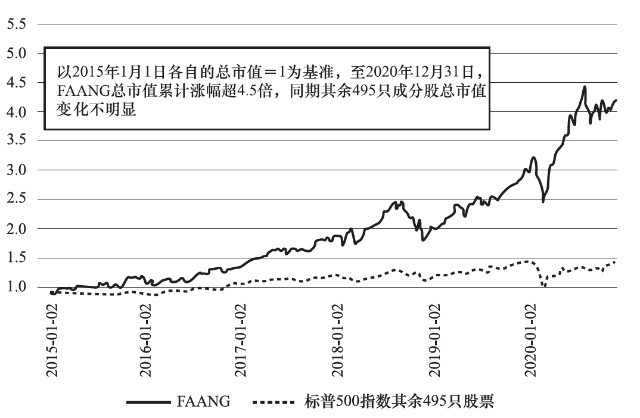

截至2021年1月,特斯拉、蘋果、Facebook、谷歌等熱門公司的股價均創造了歷史新高,目前美國納斯達克市場的估值處於2000年以來的最高值,如果剔除FAANG以及特斯拉這幾家科技創新類公司的股票,2020年美國的指數是下跌的,可以說美國股市出現了幾家科創公司帶動整體股市的現象(見圖4-5)。

估值作爲投資的重要因素,無疑非常重要,甚至可以作爲投資中最重要的因素獨挑大梁,撐起價值投資的大廈。但在當今科技創新日新月異及全球化的背景下,在動蕩的商業環境以及新技術驅動的商業模式不斷推陳出新的新經濟格局下,估值作爲投資重要的技術不再具有“一票否決”的能力,反而成爲我們觀察公司價值的一個視角和窗口,結合產業“賽道”及公司價值創造原力,以尋找價值被低估的“明日之星”。

圖4-5去除FAANG的標普500指數與FAANG的走勢對比

當前成長股估值具有合理性:新業態顛覆估值模式

我們這裏給以科技網絡公司爲代表的成長股在估值方面提供一些理解的框架,不構成任何投資建議或者意見,讀者可以結合自身的經驗做出判斷。

在爲特斯拉估值時,摩根士丹利(Morgan Stanley)分析師亞當喬納斯(Adam Jonas)把特斯拉的不同業務分开進行研究。他給予特斯拉股票目標價每股880美元,但他認爲特斯拉的汽車業務僅值每股345美元,這相當於該公司汽車制造特許權的價值約爲3450億美元,對特斯拉汽車業務價值的估算只佔喬納斯給出的目標價的40%,另外一部分來自該公司的軟件和服務業務。其中,電池供應業務(儲能業務)價值約1000億美元,自動駕駛出租車業務價值約770億美元,備用電池供電業務價值約750億美元,保險業務價值約360億美元。

爲亞馬遜估值的邏輯跟特斯拉一樣,投資咨詢公司Rock and Turner的CEO兼股票分析師詹姆斯伊曼紐爾(James Emanuel)認爲,可以將亞馬遜的各個部分分別進行評估,然後加總,即可以把亞馬遜業務分成六大收入來源,包括在线商店、實體商店、第三方零售服務商、零售訂閱服務、亞馬遜雲服務(AWS)、營銷服務及其他。截至2021年1月18日,在亞馬遜的1.58萬億美元市值中,僅AWS業務就可以獲得超過9300億美元的估值。這意味意,僅這一個業務就可以使其成爲與微軟、蘋果和Alphabet等公司並列的全球市值最高的公司之一。換句話說,亞馬遜業務中價值最大的還不是在线商店業務,AWS作爲後來孵化的新業務,已經後來者居上,在亞馬遜估值中佔據核心地位。

從以上兩家公司的估值分析中我們可以看到,當前的成長股的估值跟我們熟知的估值模式大相徑庭。根據現金流貼現(DCF)模型,一個上市公司的價值是由當前業務價值和當前業務未來的成長機會價值確定的,由於成長股其增長的速度更快,可以被給予更高的估值,這體現在公司的市盈率和市淨率指標上,但一切估值的基礎來自對當前業務價值的分析和認識,公司的業務價值取決於目前的業務構成,分歧可能來自未來業務增長率的高低以及實現的可能性。

對當前美國成長股估值偏高的一個主流解釋將其歸因於當前全球的低利率環境,因爲無風險利率越低,相應的估值也就越高。在經典的估值模型中,無風險利率位於分子上,新冠肺炎疫情後,美聯儲大幅降低利率至接近零的水平,同時對於企業估值而言,無風險利率也大大降低,由此擡升了企業估值。按此邏輯,目前較高的FAANG估值中包含了低利率的因素,而不僅僅是市場對當期業務和盈利的高度預期。但是,美國不可能永遠保持低利率,因此,我們可以認爲當前高估值不能被低利率環境完全解釋。

對於前面我們提到的特斯拉和亞馬遜,傳統的估值模式顯然對其並不適用,因爲估值的基礎即現有的業務已經處於高度的變動之中。現有的業務,未來增長率無論如何估計,都不足以對現有的價格進行合理有效的解釋。對於特斯拉這個解釋的力度甚至低於40%,這在亞馬遜上市的時候也一樣發生,因爲無論如何計算,單憑賣書這個業務,亞馬遜也不足以支撐當年的股價。2000年的6月22日,29歲的雷曼兄弟債券分析師拉維蘇裏亞(Ravi Suria)判斷,亞馬遜將在一年內燒光所有現金,亞馬遜的商業模式從根本上就行不通。這篇報告直接導致亞馬遜的股價較之前的高點跌去了90%。

但是到了今天我們可以看到,亞馬遜的商業模式是一個動態的過程,從圖書到化妝品,再到整個零售,而後到物流、雲服務以及現在的無限可能。

因此,對於當前成長股的估值高企的現象,投資人應該認識到基於移動互聯網的科技公司,其業務有巨大的可塑性,汽車制造公司可以引入軟件、保險等業務,一家賣書的公司也可以從事科技巨頭的核心雲服務領域,並且成爲行業翹楚。

在今天現在看起來,很多天方夜譚的構想都可能實現。原來傳統的二階段估值模型被證明存在改進的空間,這些新公司的新業態是我們此前並不熟悉的,它們的高估值具有一定的合理性。

書名:投資家的思維導圖:捕捉十年十倍的投資機會

作者:姜昧軍

出版社:華章經管|機械工業出版社

Ad

投資家的思維導圖:捕捉十年十倍的投資機會

作者:姜昧軍

當當

Purchase

文|姜昧軍

編輯|彭韌

(本文僅供讀者參考,並不構成提供或賴以作爲投資、會計、法律或稅務建議。)

加星標不迷路哦~ 點點點,贊和在看都在這兒!