展望 2022 | 行至水窮,坐看雲起!港股互聯網看這五大領域

長橋港美股

發布於:2021-12-10

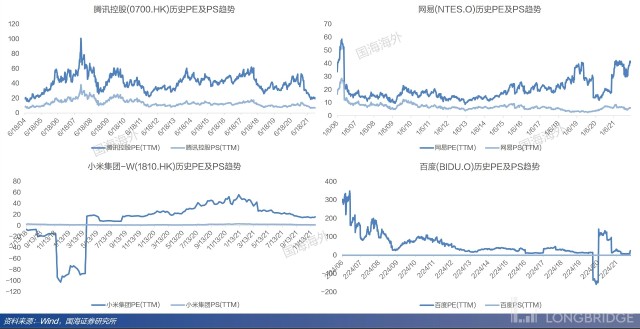

頹廢了一年,港股互聯網板塊估值低這件事,相信大家應該都已經很清楚了。

再加上前陣子美股監管收緊、中概股可能紛紛選擇回流港股的消息,市場情緒終於稍有提振。

在國海證券分析師陳夢竹看來,港股未來有望迎來更多優質標的,而且隨着板塊估值修復,也可以期盼回歸較大資金流入行情。

2021 年馬上就要收官了,來年的港股互聯網板塊怎么看呢?

上述分析師表示,做內容的、搞社交的、玩電商的、靠技術的,統統還是有希望的。老牌 “股王” 騰訊、電商巨頭阿裏、遊戲龍頭網易,還有嗶哩嗶哩、快手、美團、京東、百度、小米等個股都是值得關注的對象。

內容、社交,揚帆起航

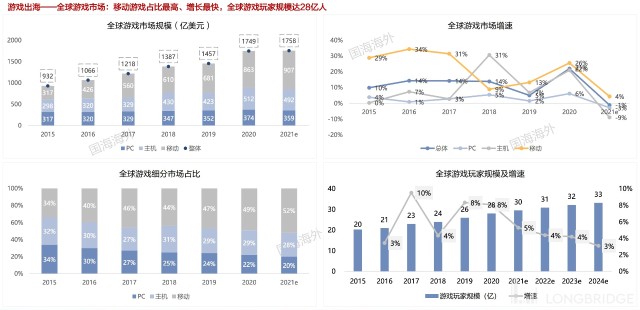

移動互聯網 C 端紅利接近尾聲,還有什么值得關注?當然是內容出海、社交/社區型產品!

國海證券認爲,C 端互聯網商業模式本質是流量的低买高賣,在 C 端流量進入存量競爭的階段之後,可以關注以下三個領域:

短視頻出海:從市場空間來看,全球短視頻行業 2025 年內有望突破千億美金規模。根據測算,保守/中性/樂觀假設下 2025 年全球短視頻行業市場規模預計可達到 923/1359/1880 億美元。中性情況下, 2025 年 TikTok 全球用戶數可達 14 億,快手海外合計約 5.8 億。

遊戲出海:全球遊戲市場移動遊戲佔比最高、增長最快,全球遊戲玩家規模達 28 億人,國內廠商手遊研發、發行實力強,已具備精品化輸出能力,在海外主要國家和地區手遊市佔率持續提升。

社交、社區型平台的構建基於人和人之間的連接,具有天然的網絡效應,在存量競爭階段更具優勢。

元宇宙,暫時還是 “神”

還要一點不能忘記的是,最近大火的元宇宙大概率可以火到明年——這個風口有望承載下一代互聯網入口,帶來新的行業增長紅利。

國海證券認爲,從信息傳遞角度,元宇宙將使得人類從傳遞圖文信息、傳遞視頻信息進化到傳遞物理信息,實現在一個虛擬空間傳遞現實的互動行爲,具有高沉浸感、高仿真、高效內容生產特徵的元宇宙將突破互聯網現有用戶規模和用戶時長的上限,實現线上线下、虛擬和現實高度融合。

在通往元宇宙的技術路徑上,上述券商尤其看好高速網絡、芯片、雲計算、物聯網、人工智能、引擎等底層技術架構,相關產業鏈機會值得關注。

領頭羊,優勢大

在物聯網領域,中國持領跑姿態,網絡層發展較爲成熟,工業互聯網市場規模較大,車聯網發展迅速。

國海證券看到,其主要優勢如下:

政策支持持續加碼,從技術、產業、應用、支撐體系和後端保障全方位加快行動;5G 高速率、高 帶寬、廣覆蓋、低時延、低功耗等優勢助力萬物互聯;雲邊端革新升級推動物聯網高速發展,鴻蒙上线構建新生態;中國物聯網市場發展全球領跑;看好細分領域。

硬核技術,還看 AI

國海證券認爲,AI 市場規模高增長,核心產業可以帶動其他產業發展,計算機視覺行業佔比高,或循以下路徑漸進發展:

硬件升級,數字化基礎設施逐步完善,可以滿足算力需求;語音識別、計算機視覺、生物特徵識別、NLP 技術發展逐步成熟,計算機視覺應用領域廣泛;AI 應用需求驅動增長,核心產業帶動產業空間不斷拓展擴容;投資驅動技術快速升級,一級市場趨向飽和,IPO 熱潮开啓。

SaaS,要幾年才能變強?

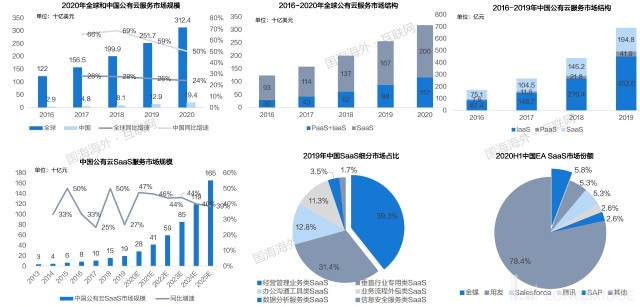

在美股市場上,SaaS(Software as a Service,軟件即服務)板塊已經創下十年最強,而國內公有雲服務尚處於成長初期,這一業務前景可期。

可以看到的是,2016-2020 年,中國公有雲市場規模與全球市場相比存在巨大差距,而這與中國的經濟地位和體量並不相稱。顯然,與全球雲計算市場相比,中國公有雲市場仍處於成長初期。

全球公有雲市場中,SaaS 市場規模遠高於 IaaS+PaaS,而中國市場則是 IaaS+PaaS 佔比遠高於 SaaS,與全球市場的結構倒掛。

參照成熟國家(以美國爲首)的產業發展路徑,中國公有雲 SaaS 未來具有廣闊發展前景。中國 SaaS 細分市場以經營管理業務類 SaaS(EA SaaS)爲主,這背後反映中國 SaaS 服務以剛需爲主。

來源:長橋資訊 本文版權歸原作者/機構所有