阿裏進入“客場”時間

大摩財經

發布於:2022-02-25

出品|大摩財經

2月24日晚,阿裏巴巴集團公布2022財年第三季度(2021自然年第四季度)業績。

這是一份備受市場矚目的財報:在股價連續下行一年多以後,投資者需要從最新的財報中尋找阿裏是否已經觸底、未來能否反彈的跡象。

從數據來看,這份新近公布的財報很難給予投資者信心。

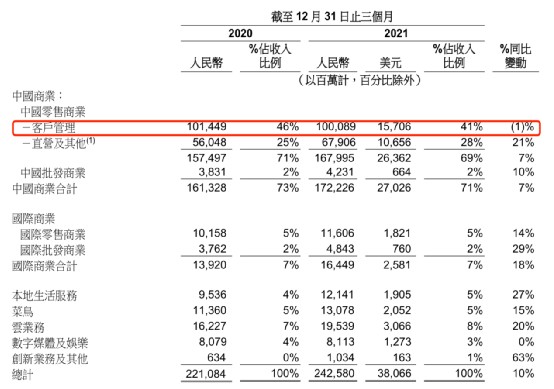

財報顯示,阿裏巴巴本季度營收2425.8億元,同比增長10%;其中,營收佔比超過七成的中國商業板塊同比增速僅7%,增速創新低。增速放緩的同時,阿裏的掙錢能力也大打折扣,財報顯示,阿裏巴巴本季度歸屬於普通股股東的淨利潤爲204.29億元及淨利潤爲192.24億元,分別同比下降74%及75%。

對於阿裏交出的成績,市場顯然十分失望。財報發布後,阿裏巴巴美股开盤一度下挫近9%,最低觸及100.02美元,創近五年以來新低,後跌幅收窄,截至周四收盤,阿裏巴巴微跌0.72%。

擺在投資者面前更爲切實的問題是:阿裏的業績是否已經觸底?這家中國新經濟巨頭還能否復現從前的輝煌?

核心引擎失速

2021年12月6日,阿裏巴巴董事會主席兼CEO張勇發出內部信,宣布公司升級“多元化治理”體系,任命戴珊和蔣凡分別負責新設立的“中國數字商業”和“海外數字商業”兩大板塊。

新設立的“中國數字商業”板塊包括大淘寶(包括淘寶、天貓、阿裏媽媽)、B2C零售事業羣、淘菜菜、淘特和1688等業務;“海外數字商業”板塊包括全球速賣通和國際貿易(ICBU)兩個海外業務,以及Lazada等面向海外市場的多家子公司。

此次發布的2022財年第三季度財報,是阿裏升級“多元化治理”體系後發布的首份財報。基於新的組織架構,財報按照中國商業、國際商業、本地生活服務、雲業務、菜鳥、數字媒體及娛樂、創新業務及其他七大板塊進行業績披露。

中國商業板塊下的中國零售商業一直都是阿裏巴巴的核心收入來源,其中,客戶管理(主要爲淘系電商平台的營銷推廣及電商傭金收入)又是中國零售商業的核心板塊,是驅動阿裏營收增長的關鍵引擎之一。而在本財季,客戶管理收入同比下降了1%。在2022財年Q1和Q2,客戶管理的同比增速分別爲14%和3%。核心收入引擎發展頹勢明顯,本季度更是首度出現同比下降。

造成客戶管理營收同比下降的原因是多方面的。

從競爭格局來看,過去兩年,抖音、快手等直播電商平台極大的分流了商家側的營銷預算,這爲淘系帶來了非常大的競爭壓力。

從阿裏自身來看,在2021年反壟斷處罰塵埃落定後,阿裏向商家釋放了更多利好措施,增加對商家的投入,無論是監管使然還是競爭使然,這都使得阿裏短期內從商家側獲得更大利益的可能被削弱了。

如今的阿裏已經是一個業務十分多元的龐然大物,但與其他營收佔比在個位數的業務相比,中國零售商業之於阿裏的重要性不言而喻:其的增長決定着阿裏整體營收的變化,而且,作爲阿裏目前最賺錢的部分,它也決定着阿裏的家底豐厚與否。

本季度財報顯示,七大業務板塊中,只有中國商業板塊是盈利的,其他版塊都處於虧損狀態。而中國商業板塊中的客戶管理收入同比增速下降,意味着阿裏的營收和盈利能力都會受到嚴重挑战。

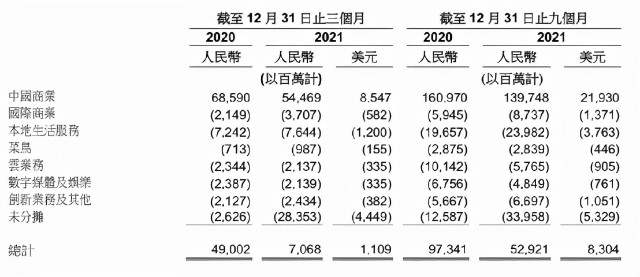

按分部劃分的經營利潤表

核心引擎失速,阿裏要從何處尋找新動力?

從結構中找機會

阿裏在過去十數年間的高速增長,離不开兩大因素的推動:一是過去十年間節節攀升的社會消費品零售總額;二是持續走高的電商滲透率。

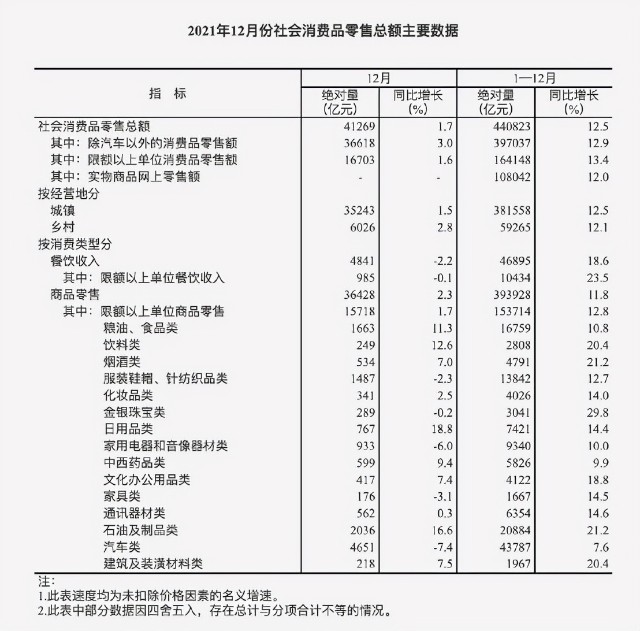

根據國家統計局公布的數據,2009年,中國全年社會消費品零售總額125343億元,到2021年,社會消費品零售總額已達440823億元。

從中國政府網公布的社會消費品零售總額走勢圖也能明顯看出,過去十年(除受疫情影響的2020年),中國的社會消費品零售總額呈現了明顯的上升態勢。節節攀升的社會消費品零售總額是阿裏得以從中國市場汲取源源不斷增長動力的源頭。

與此同時,中國互聯網用戶總量的節節攀升、物流快遞基礎設施的持續完善,則不斷提升了電商的滲透率。根據中國社科院發布的《數字經濟藍皮書:中國數字經濟前沿(2021)》顯示,網絡購物領域的數字消費滲透率最高,達到85.2%,而在2013年,這一數字還不到50%。社會消費品零售總額和電商滲透率的提升促成了阿裏的騰飛。

然而高速增長的日子總有盡頭,過去幾年,社會消費品零售總額的增速在放緩,移動互聯網的紅利期更是早已結束,電商野蠻、高速發展的時代在2019年前後已經終結。但憑借在規模上的絕對優勢地位,通過體系內相互導流、提升用戶的ARPU值以及撬動商家側更多營銷預算等方式,加之雲計算等新業務的加持,阿裏仍舊維持住了漂亮的增長態勢。

轉折點出現在2020年。受螞蟻科技IPO中止及隨後針對互聯網產業的一系列監管措施的影響,互聯網行業內過去許多習以爲常的增長方式得到監管部門的遏制和糾正,這迫使阿裏必須直面早已存在的增長瓶頸。

從社會經濟的結構性調整中尋找機會,成爲諸多互聯網企業的共同選擇。阿裏將新的突破口放在了生鮮、快消、家居等細分品類上。之所以做出這樣的战略安排,與細分品類的市場規模和電商滲透率相關。

從社會消費品零售總額的構成來看,食品、快消、家居都是規模相對較大的細分品類。

但是從電商滲透率來看,這些品類的滲透率低於服飾、電子消費等品來,因此,當服飾、電子消費等品類的網購滲透率已經到達一定程度時,疊加疫情催化线上經濟的影響,其他品類的线上消費增速有明顯提升。

據國家統計局公布的數據顯示,2021年,全國網上零售額130884億元,比上年增長14.1%。其中,實物商品網上零售額108042億元,增長12%,佔社會消費品零售總額的比重爲24.5%;在實物商品網上零售額中,喫類、穿類和用類商品分別增長17.8%、8.3%和12.5%。

服飾一直是淘系電商的絕對優勢品類,在既有領域增長空間趨窄的前提下,發掘其他細分品類的價值便成爲阿裏理所當然的選擇。

張勇曾在2021年12月舉行的阿裏投資者日上分享,“不同消費品類數字化滲透率差異很大。人們越來越習慣在網絡上購买服飾、消費電子等產品,但食品生鮮、旅遊、健康、家居等領域仍有巨大的數字化潛力,有望與平台實現雙向共振和規模增長。”

在本季財報發布後的電話會議上,他再次重申了這一觀點:“就目前的情況來看,服裝和消費電子品類在過去十幾年的電商行業發展當中,滲透率已經到了一個相對高的水平,達到了30%-40%。但是對於快消品和食品,特別是生鮮而言,絕對市場的規模是非常大的,其電商渠道的滲透率還是相對較低,這些品類在未來會有非常好的數字化滲透機會。”

抓住絕對市場規模大而電商滲透率相對較低的品類機會,也成爲主流互聯網公司的核心战略之一,從2020年开始加劇的“买菜大战”,便是最直接的反映。這也是爲何拼多多、美團在持續巨虧的時候,依然不斷向多多买菜、美團優選等業務砸錢的原因——沒有人敢錯過下一個潛在的風口。

進入“客場”作战

新的細分品類中蕴藏着巨大機會,但對阿裏而言,這已經離开了其最熟悉和擅長的賽道。例如,在本地生活服務的競爭中,強大如阿裏亦無法遏制美團的崛起,甚至在某些領域節節敗退。在社區團購領域,根據垂直媒體开曼4000披露的數據,2022年1月:美團優選日均單量已經突破5000萬,件均價11元;多多买菜4000萬單,件均價11元;淘菜菜1700萬單,件均價9元——同樣落後於人。

新的品類並不是阿裏最擅長的賽道。無論從本地生活對陣美團的結果,還是淘菜菜對比美團優選、多多买菜的成績來看,阿裏似乎都已經身處“客場”。然而在肉眼可見的增長瓶頸面前,離开舒適區已是阿裏必須要做的事情。

由於不同品類間的差異,平台對於品類的拓展,需要一系列配套措施的支持。例如,消費者在網上买一斤白菜和买一件衣服,收貨的心理預期時間會相差很大,因此在生鮮和服飾兩個品類間,平台的供應鏈和物流體系建設會完全不同。

在新興品類上,阿裏的做法是通過一系列業務組合,實現對其的逐漸滲透。

從業務層面來看,盒馬、大潤發等线上线下一體化設計的近場場景,與天貓超市、淘菜菜這樣的從遠場到近場相結合的場景,以及餓了么偏本地商務的場景,共同構成了阿裏當下圍繞品類拓展所打造的業務組合。

在傳統優勢品類上,阿裏試圖重構商業邏輯,以最大可能的留住並吸引用戶。例如,新近傳出的消息是,天貓正在謀劃推出自營業務。劉強東和馬雲以前曾圍繞自營模式好還是平台模式好打了很多場口水仗,如今,競爭白熱化使得天貓也放下“成見”,开始直接從京東嘴裏奪食。

總體來說,阿裏當前的战略中心是以需求爲原點出發,重構平台的商業邏輯,通過搭建不同層級的商業模式,以實現對供應鏈和需求的雙重連接。張勇在本季度的財報電話會中如此闡釋:“品類的運營模式應該是多元化的,遠場近場的履約系統必須是充分的一體化設計,才能保證好的用戶體驗。”

回溯淘系在服飾品類、京東在3C數碼品類上走過的路就能知道,任何一個新品類的拓展都伴隨着持續多年的基礎設施建設和生態培育,可以預見的是,阿裏想從生鮮等新興品類中獲得可觀的商業回報,絕對不是短時間內可以達成的事情。

也由此可以推定,至少在2022年,阿裏的主基調還是基於新的市場現狀和未來趨勢進行基礎性的布局和調整。在宏觀環境無預期明顯變化,以及市場競爭仍舊膠着的背景下,阿裏核心增長引擎挑战重重的狀況很難立刻得到改變。

綜合以上因素,在未來幾個季度,阿裏的業績恐怕依舊難給市場驚喜。但這段時間做的基本功會決定阿裏能否真正走出低谷。而在基本架構逐漸落地後,阿裏的未來也將漸漸清晰。

- 阿裏巴巴-SW(09988)

本文作者可以追加內容哦 !