盈利168億元的網易,打不過米哈遊了?

鋅刻度

發布於:2022-02-25

走進商業背後的故事

網易安穩的日子不多了。

撰文/ 陳鄧新

編輯/ 溫之周

穩坐遊戲江湖第二把交椅多年的網易,終於感到如芒在背。

隨着米哈遊、莉莉絲、鷹角、疊紙等遊戲新勢力的崛起,行業呈現百家爭鳴之勢,“雙雄爭霸”演變爲“三足鼎立”的說法廣爲流傳。

對此,網易CEO丁磊並不予認可:“年輕的公司开發出成功的IP固然值得驚喜,但遊戲最重要的是可持續化經營。我們經歷過很多IP上來的時候很火,最後隨着時間的推移,如何能保持持續成長,其實是巨大的挑战。”

2021年2月24日,網易發布了2021年的年報,營業收入爲876.06億元,同比增長18.92%;淨利潤爲168.57億元,同比增長39.74%。

如若單論淨利潤,網易似乎已不如米哈遊。

那么,遊戲行業的第二把交椅,網易還能坐多久?面對風雲變化的競爭勢態,資本市場對網易的態度爲何早早轉向?遊戲主業焦慮之下,第二曲线何以遲遲未現?

網易遊戲矩陣不敵《原神》

遊戲,堪稱網易的“現金奶牛”。

據網易2021年財報顯示,在线遊戲服務淨收入爲628億元,佔整體營收的比例爲71.67%,這意味着,網易遊戲非但首次突破600億元淨收入大關,更是連續12個季度破百億元,日子看上去似乎過得頗爲滋潤。

盡管如此,網易遊戲的處境依然微妙。

究其原因,米哈遊打造的現象級遊戲《原神》熱度不減,在中國、日本、美國等數十個市場大受歡迎,並非曇花一現。

據公开數據顯示,Twitter 2021年遊戲討論TOP 10,《原神》位列第一,而網易唯一上榜《荒野行動位列第七。

一名私募人士告訴鋅刻度:“米哈遊的‘鈔能力’,小說都不敢這樣寫,要遭讀者質疑不合理,然而現實就是這么魔幻,米哈遊的盈利能力或已超過網易。”

上述私募人士進一步表示,米哈遊並非上市公司,但相關數據仍可以查到。

米哈遊016年營業收入爲4.24億元、淨利潤2.72億元;2017 年上半年營業收入爲5.88億元、淨利潤爲4.47億元。

彼時,米哈遊的台柱爲《崩壞》。

到了2020年9月底,《原神》上线,米哈遊一躍成爲全球收入增長最快的手遊廠商。

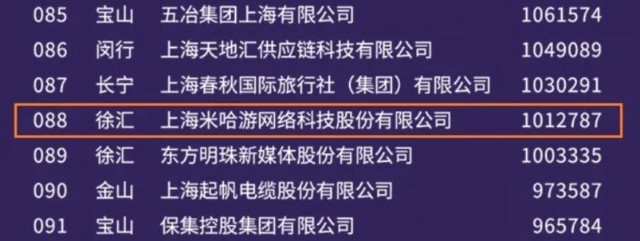

據《上海企業100強》的數據顯示,米哈遊2020的營業收入爲101.28億元;而據上觀新聞報道,2020年米哈遊淨利潤增長了47.7億元,增幅達474.51%,反推可以得知其2019年淨利潤爲9.98億元,2020年淨利潤爲57.68億元,淨利潤率爲56.95%。

米哈遊位2020年營收(單位:萬元)

據第三方數據機構Sensor Tower顯示,《原神》2020年全球移動端的收入爲接近5.6億美元,2021年該數值增長至18億美元。

假設米哈遊的淨利潤率不變、《原神》全球移動端佔整體收入的比例不變,以此推算,米哈遊2021年營業收入爲328.54億元,淨利潤爲185.40億元,已超越網易。

積重難返,資本用腳投票?

上述推論,依然存在變數,但資本市場卻似乎逐步予以認同。

2021年,網易憑借爆款《哈利波特:魔法覺醒》,再度站到了C位,獲得投資者的憧憬,在納斯達克全年上漲了7.12%,彼時知名中概股普遍被錘,可謂鶴立雞羣。

然而,前有標兵騰訊、後有追兵米哈遊,投資者的態度也有了微妙的變化。

大名鼎鼎的千億私募巨頭高毅資產,在2021年第四季度減持網易1.51萬股,持股數量降至12.24萬股。

摩根大通集團早早就進行了減持

機構之外,投行亦有擔憂。

交銀國際於2022年2月17日發表研報,將網易目標價從135美元/209港元,下調至132美元/204港元。

對此,知名大V“陳達美股投資”感嘆:“看目前的態勢,2022年豬場這個中國公司遊戲收入老二的位子就要坐不成了?”

此背景下,截至2月22日,網易下跌10.23%,已抹去上一年的全部漲幅。

換而言之,阻擊米哈遊,成爲網易的當務之急。

不過,想短時間之內改變遊戲主業增長疲態並非易事,當下其面臨兩大挑战。

一方面,重氪打法值得商榷。

由於缺乏流量基石,網易遊戲在氪金上更注重變現的深度,給廣大網友留下了“騰訊充了錢你就是爸爸,而網易充了錢它還是你爸爸”的印象。

一名行業人士告訴鋅刻度:“騰訊可以讓六億人充六元,網易可以讓六個人充六百萬,米哈遊可以讓六百萬個人充六百,氪金側重各有不同,但網易對氪金大佬的依賴相對更強,一旦拿捏不當,遊戲的生命力就會大打折扣,《陰陽師》的盛極而衰就是最好的例子。”

另外一方面,借鑑打法備受爭議。

網易旗下數十款遊戲,先後陷入“抄襲”的質疑中。

譬如,《絕地求生》炙手可熱之時,網易跟進發布《荒野行動》《終結者2:審判日》,被出品方藍洞訴諸法庭,藍洞在起訴書中列舉了網易遊戲的25項侵權行爲,涉及高度相符的宣傳標語、人物設計、遊戲風格、遊戲道具設計以及遊戲標語等。

有觀察人士就此評論:“抄A的玩法再抄B的畫風,都選小衆遊戲抄,抄得很有技巧,看來是沒少幹這種事。”

需要注意的是,遊戲人口紅利日趨飽和。

與之對應的是,據中國音數協遊戲工委與中國遊戲產業研究院發布的《2021年中國遊戲產業報告》顯示,2021年中國遊戲市場實際銷售收入爲2965.13億元,同比增長6.4%;遊戲用戶規模達到6.66億人,同比增長0.22%。

這意味着,留給網易遊戲試錯的空間日趨縮小。

非遊戲業務,拉不出第二曲线

遊戲之外,網易面臨更爲嚴峻的考驗。

在互聯網摸爬滾打25年,網易如今聚焦遊戲、教育與創新三大業務,這其中教育一度被寄予厚望。

“我覺得我是教育的受害者,也是教育的受益者。有沒有一種感覺?如果一個好老師,會培養激發你對這門學科的興趣,一個不好的老師,你想躲着他。”丁磊如是說。

網易渴望在教育與商業之間尋求一個平衡,從而再造一個“網易”。

誰承想,天有不測風雲,雙減之下K12業務生變,教培成爲最慘的互聯網賽道之一,而新東方、好未來、跟誰學等昔日明星中概股的底層邏輯垮塌,成爲資本市場的棄子。

如此一來,網易的教育業務失去了想象力。

更爲糟糕的是,剩下的創新業務由網易嚴選與網易雲音樂構成,這兩塊業務均難以拉出第二曲线。

2014年,網易入局電商,不斷加碼之下,深耕海淘領域的網易考拉做到行業第一,卻因爲燒錢過甚短時看不到扭虧的希望,最終未逃過被甩賣的命運,剩下的網易嚴選獨木難支,逐漸淡出主流視线。

相比網易嚴選的頹勢,網易雲音樂則好上不少。

隨着版權代理限制的逐步放开,網易雲音樂迎來了最好的時代,內容成本的壓力會逐步得到釋放。

可惜的是,資本市場對此並未憧憬。

2021年12月2日,網易雲音樂登陸港交所,幾乎一路下跌,月线呈現三連陰,2022年2月23日的收盤價爲120.4港元,較205港元的發行價跌去41.27%。

據愛企查數據顯示,網易雲音樂有1070條自身風險信息,涉及侵害作品信息網絡傳播權、侵害錄音錄像制作者權、著作權權屬等。

網易雲音樂官司不斷

總而言之,非遊戲業務難以撐起場面,網易對遊戲的依賴不會斷,當米哈遊盈利反超之後,下一步則是營收的彎道超車,在風雲突變之際,網易怎甘心拱手讓賢,一場“血战”在所難免。

網易安穩的日子,不多了。

END

本文作者可以追加內容哦 !