美團閃跌2000億,王興沒有“護身符”

財經集團

發布於:2022-02-23

來源:雪豹財經社

作者:閆學功

跌跌不休的股價,漸行漸遠的萬物到家夢

2月18日,隨着國家發改委等14部門“引導外賣平台下調餐飲商家服務費”的通知出台,美團股價應聲跳水,收跌14.87%報188港元,盤中一度創下52周新低(182港元),單日市值蒸發超2000億港元。

這一天正好是王興的43歲生日,隨着美團的大跌,他個人身價也縮水了約200億港元。

與亞馬遜創始人貝佐斯一樣信奉長期主義的王興,從不把一時得失放在心上,但這次情況似乎有些不同。

半壁江山受損

美團這一次傷到了筋骨。

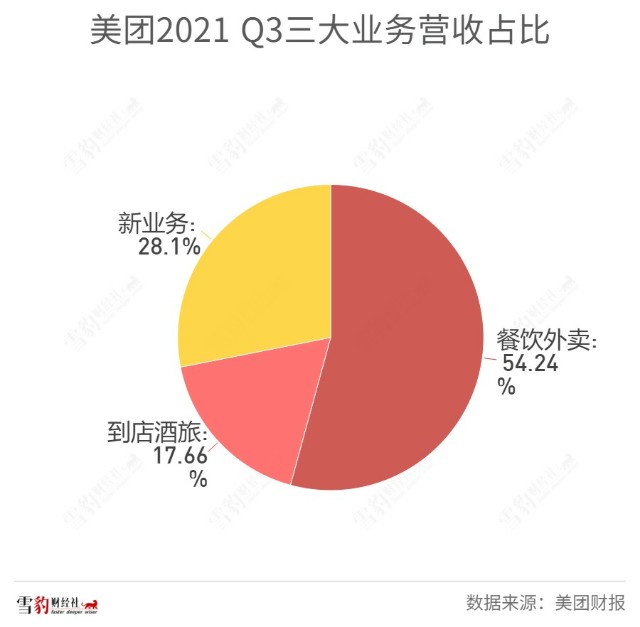

美團有三大業務:餐飲外賣、到店酒旅及新業務(包含美團優選、美團閃送、美團單車等),它們好比三駕馬車,拉動着美團在本地生活賽道上高速飛馳,而領頭的正是餐飲外賣業務。

據2021年Q3財報,美團總營收488億元,其中餐飲外賣營收264.8億元,佔比超54%,是美團收入的半壁江山。

此次文件中要“引導下調”的餐飲商家服務費(傭金),又是餐飲外賣營收中的核心。2021年Q3,餐飲傭金收入232.2億元,佔餐飲外賣收入近88%。以此計算,僅餐飲傭金就能佔美團近半收入。

傭金是美團的營收利器,但卻是不少中小商家苦不堪言的夢魘。早在2020年4月,廣東省餐飲協會就曾對美團發函稱,美團持續大幅提升扣點比例,從2015年的1.1%漲到12.6%。甚至新开餐飲商戶的傭金最高達26%,已大大超過餐飲商家的忍受臨界點。此後,重慶、山東等地餐飲協會也相繼呼籲美團降低傭金。

面對呼聲,美團於去年5月,對抽傭制度作出調整,將原本按訂單金額固定比例抽取的傭金,分爲技術服務費與履約服務費兩部分。履約服務費又受到距離、價格、時段等因素的影響。美團對此解釋稱,費用架構調整對於公司外賣業務的營收轉化率影響不大。

從數據來看,此次調整並未對總體抽傭比例帶來顯著變化:2020年Q2美團整體抽傭比例爲11.68%,而2021年Q2這一數字爲11.72%。

調整抽傭方式的同時,美團也在爲自己叫屈,稱無法直接降低傭金比例,原因是外賣是微利業務,主要靠傭金支撐運轉。

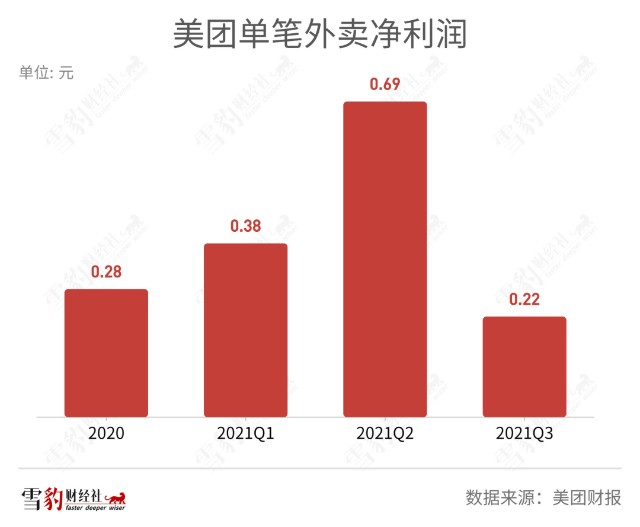

外賣業務確實是微利業務,2021年Q3外賣營收264.8億元,但淨利潤僅爲8.76億元,淨利率爲3.3%。2020年美團外賣平均每筆訂單利潤是0.28元,而這一數字在去年Q3更是下降到了0.22元。並且,傭金收入大部分用於支付騎手成本,2020年,騎手成本佔傭金收入的83.1%。

雖然下調商家餐飲服務費的具體比例還不詳,但在3.3%的低淨利率基礎上,下調傭金,勢必會讓美團外賣業務盈利承壓。

更不利的是,展望未來,美團的日子本就不好過。美團CFO陳少暉曾在去年Q3財報電話會中表示,預計2021年Q4和2022年Q1季度將進入外賣淡季,訂單量會受一定影響,增速減緩的趨勢還將持續。

萬物到家的夢,緩一緩

比起當下的營收支柱受損,美團還有更大的隱憂。

美團的打法是高頻帶動低頻,即以高頻次低利潤的外賣業務,帶動低頻次高利潤的到店酒旅業務。目前,到店酒旅承擔了美團利潤奶牛的角色,去年Q3營收雖僅爲86.2億元,但淨利潤卻高達37.84億元。

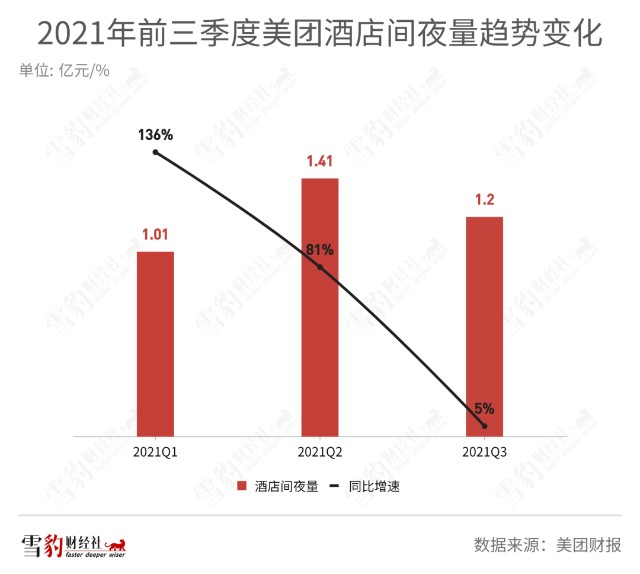

不過到店酒旅尚不能扛起美團收入大旗,一是因爲自身盤子太小,目前僅爲外賣業務的1/3;二是受疫情等因素影響,去年三季度國內酒店間夜量爲1.2億,同比增長僅5.2%,上一季度這兩個數字分別爲1.4億和80.5%。

美團也在努力撕掉外賣標籤,想圓“萬物到家”的夢。爲此,美團將可售賣的服務從餐飲外賣延展至生鮮零售、社區團購、閃送、打車、共享單車、酒店旅遊等領域,但目前這些業務大多剛剛起步。

這其中,社區團購業務“美團優選”被寄予厚望。王興直言,社區團購是十年才出現的一次機會。

但新業務的發展目前來看,道阻且長,尚處於大筆燒錢階段。

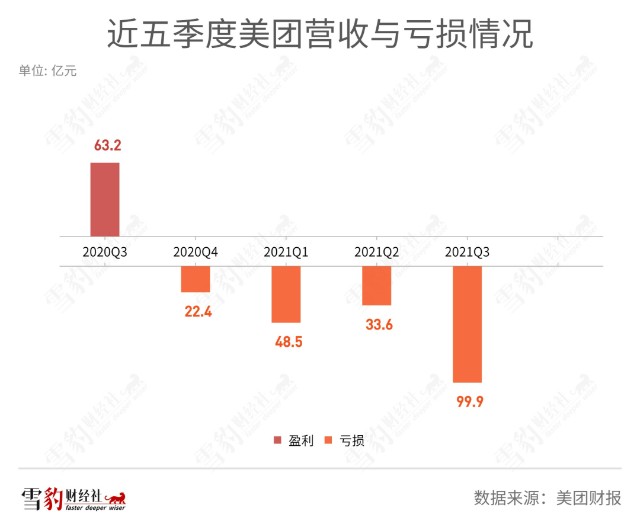

2021年Q3,美團新業務營收137億元,但虧損高達109億元,僅這一單季度虧損就幾乎與2020年全年的虧損一致。從2020年Q3以來,新業務已連續五個季度累虧超362億元,不但輕松吞下了餐飲外賣和到店酒旅的“血汗錢”,也是拖累美團整體連續四個季度虧損的“罪魁禍首”。

不過王興並未就此罷手,反而表示將繼續投資爲公司帶來長期價值的領域。這也就意味着,新業務燒錢還將繼續。但要想等到新業務开花結果,現金流的澆灌最爲重要。

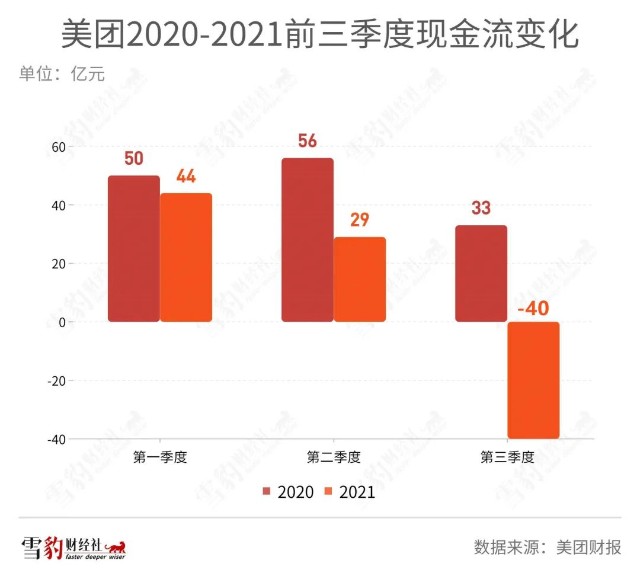

目前來看,新業務持續的巨額虧損已經开始影響到美團的現金流了。2021年前三季度經營活動現金流從2020年同期的流入50億元、56億元、33億元降低至流入44億元、29億元、-40億元。未來,餐飲外賣這一“輸血端”都可能盈轉虧,美團現金流的壓力只會加劇。

燒掉幾百億的新業務是王興口中的長期投入,目前來看社區團購、即時零售等業務盈利尚無明確時間表,還需要持續輸血,此時現金流供應不充足,會拖累這些新業務未來的發展,影響美團公司战略的推進速度,美團奔向星辰大海的腳步將不得已慢下來。

利空未盡

王興一向信奉長期主義,傭金費率下調對美團帶來的影響可能也將是長期的。

“飛輪效應”是貝佐斯建成亞馬遜這一巨大商業帝國的底層邏輯。視貝佐斯爲學習偶像的王興也同樣在建設着美團的飛輪。(詳見雪豹財經社《王興的飛輪還要轉多久,才能拿到貝佐斯的“護身符”》)

王興的飛輪是前文提到的以高頻低利帶動低頻高利的業務,本質上是一種消費升級。此外,拓展新業務是爲了進一步夯實美團的飛輪,以此來進行本地生活全方位的消費場景覆蓋。如美團App已將外賣、酒旅、電影、單車、买菜等整合在首頁。

但飛輪的運轉除了取決於各齒輪之間的轉速外,還取決於“驅動輪”的轉速。驅動輪即可主動轉動的齒輪,它決定了一個齒輪組的驅動力量,外賣業務正是美團飛輪的“驅動輪”。

如果外賣業務營收降低,則會間接導致新業務投入承壓,進而拖慢“萬物到家”战略落地的進度。

反壟斷處罰之後,美團頭上還懸着兩把劍:一是這次的傭金費率下調,二是騎手社保繳費。

此前,在美團注冊的千萬騎手被爆出均非美團籤約員工,而是以外包形式僱傭,美團因此免於支付騎手的社保。2021年7月,七部門聯合印發指導意見,提及“平台及第三方合作單位爲建立勞動關系的外賣送餐員參加社會保險,支持其他外賣送餐員參加社會保險。”

目前,因並未進一步透露騎手社保繳費細則,所以這一靴子還未落地。而傭金費率下調的方式和幅度也尚未明確,故兩只靴子均未徹底落地。但可以預見的是,傭金降低,騎手成本卻提高,美團今後的日子想必不好過。

此外,美團還面臨着字節跳動持續殺入本地生活業務腹地的威脅。(詳見雪豹財經社《本地生活服務這場战役,抖音不想輸,美團很難輸》)

綜上所述,隨着騎手端、商家端的利益越來越被重視,美團作爲平台方勢必要做出部分讓利,而現金牛業務承壓後,勢必放緩對正處在擴張期的新業務的輸血速度,拖累萬物到家战略的落地進度,進而在中短期拉低美團的估值想象空間。

本文作者可以追加內容哦 !