咖啡迎來分化時刻:瑞幸越战越勇,星巴克疲態難掩

財經無忌

發布於:2022-02-16

文 | 羅斯粉

繼2021Q3財報中的中國市場增長放緩和去年年底的食品安全危機後,星巴克在中國失寵的勢頭似乎還在加速。

本月初,星巴克公布了2022財年第一財季業績。這份新年首份財報顯示,星巴克美國外全球市場同店銷售額不僅下滑3%,作爲其第二大市場的中國市場同店銷售額更是下降14%,而這已是星巴克連續第二個季度下滑。

與之相對的是國內發燙的咖啡賽道,和瑞幸等衆多國產咖啡品牌對星巴克的圍剿。根據《2021年五大“新餐飲”賽道投融資數據報告》,2021年前十月,國內咖啡行業相關融資披露總額接近60億元。其中包括三頓半、時萃SECRE爲代表的精品咖啡,M Stand等爲代表的連鎖咖啡,挪瓦NOWWA爲代表的外賣咖啡等。

資本加持下的新銳咖啡品牌們开始跑馬圈地,而曾經改變了中國咖啡市場的瑞幸,在經歷浴火重生後,也正在重新成爲最有力的星巴克挑战者。

一場新的咖啡大战已經打響,這次比前瑞幸時代顯然還要更爲激烈。

星巴克的中年危機又雙叒叕來了

入華22年,星巴克雖然仍是咖啡行業的標杆,但中年危機早現端倪。

事實上,從2017年开始,這家咖啡巨頭的營收一直處於萎縮狀態。2018年第二季度,星巴克便罕見地出現了在全球第二大市場的中國市場業績首次下滑,打破了其連續保持9年業績正增長神話。

從具體市場表現來看,中國以及亞太市場的同店銷售額卻下降1%,營運利潤率也從26.6%下降到了19%,其中中國市場的同店銷售額下降幅度達到2%。

2018年星巴克業績下滑時,香頌資本董事沈萌曾分析,當下星巴克遇到了和可口可樂一樣的發展瓶頸:一方面是核心業務隨着消費需求的變化而增長乏力;另一方面,咖啡市場格局發生重大改變,新進入者攪亂了市場的平衡,造成了星巴克營銷成本上漲,促銷加大及客源分流。

這一新進入者,正是瑞幸。憑借着對中國人咖啡需求的洞察,瑞幸咖啡用互聯網的打法,將咖啡的“場景消費”轉變爲“全民消費”,在星巴克的“銅牆鐵壁”中撕开了一條口子,改變了整個咖啡市場。

盡管2020年,瑞幸咖啡陷入財務風波而調整發展战略,但被瑞幸帶起的咖啡賽道熱潮反而更燙了。無論是M Stand幾乎是致敬星巴克“第三空間”的一店一景,再到Seesaw在咖啡的產品創意上玩花,對於星巴克來說,新的挑战從未停止。

星巴克似乎沒有抗住挑战。2020年受疫情影響,星巴克中國當年二、三、四財季同店銷售額不僅沒有增長,反而分別銳減50%、19%和3%。而到2021年三季度,星巴克財報中國同店銷售僅增長19%至9.1億美元,而上一季度的增長幅度爲91%。

與同樣發布了財務報告的瑞幸咖啡相比,星巴克似乎廉頗老矣。瑞幸未經審計的2021年第三季度財務報告顯示,2021年三季度瑞幸咖啡總淨收入爲23.502億元,比去年同期的11.43億元增長105.6%,總營收增長顯著。營收擴大的原因主要來自交易用戶的增加,瑞幸2021年三季度平均月度交易用戶爲1470萬,較2020年同期的820萬大幅增長了79.2%。

此消彼長,以瑞幸爲代表的國產咖啡品牌們,正在讓星巴克步步失守。

星巴克的中國鏡子

而這個新年,星巴克沒能取得开門紅。其2022財年第一季度財報顯示,在中國市場,星巴克的同店銷售額下降了14%。

星巴克在財報中表示,新冠疫情的蔓延,導致國際旅行量減少和寫字樓客流量低拖累了星巴克在中國的同店銷售。

但相比之下,瑞幸不僅沒有放緩,還在加快。其中瑞幸還沒有披露最新的財報數字,但從去年的數據來看,瑞幸在2021年實現了由虧轉盈,上半年收入同比增長106%,而去年三季度的數據顯示,其自營門店同店銷售額增長75.8%,聯營門店較去年同期增長355%,達到4.161億元。

瑞幸腳步的加快,還體現在門店上。2021年三季度瑞幸咖啡門店總數已達到5671家,其中自營門店4206家,較同期增加了6.4%;聯營門店1465家,較同期增加了66.7%,而加上今年1月新开門店,門店數量大概率已經達到6000家。

星巴克第一季度也在繼續擴大門店規模,在中國內地市場的門店數超過了5500家。按照這一數據,瑞幸的門店總數已經超過了星巴克。

星巴克爲什么漸漸“失寵”了?

首先,星巴克的產品創新力度肉眼可見的在下降。

2019年夏天,星巴克不直接出了八款“酸過分手”的“玩味冰調”系列,隨即引來社交網絡上的各路吐槽,濃縮起來就是兩個字:難喝,展开講就是,這是我喝過最差的一屆星巴克。

2020年上半年,星巴克借植物肉概念,推出別養植物肉千層面、意面等產品,但這些產品也上了不少人的黑名單,被稱爲“避雷產品”。2021年萬聖節,星巴克推出了一款限定款咖啡——“僵僵小樂魔星冰樂”。跟今年星巴克推出的幾款新品命運相同,這款新品反響平平,毫無水花,甚至連翻車都算不上。

而去年年底被口誅筆伐的則是星巴克推出的自助餐。有美食博主品嘗完星巴克一家門店的自助餐後吐槽,自助不能自己拿餐,冰淇淋到晚餐還未上,6人份主食只是1-2人的量,唯一的肉品還是超市能买到的冷盤。星巴克自助餐,人均400元,卻喫了個寂寞。

星巴克曾經是腔調的代名詞,但當國人消費升級和文化自信形成後,曾經的腔調已經成了傲慢。

而去年10月,星巴克更被媒體曝出使用過期原料,近日有關部門針對其無錫震澤路店、無錫昌興大廈店因通過篡改、撤換、撕毀調制的食品原料保質期標籤等方式,使用過期食品原料、經營過期食品,开出了百萬罰單。

最近的一次,則是2月13日有網友爆料稱,星巴克重慶磁器口後街店員工以民執勤民警在門口喫盒飯影響品牌形象爲由,驅趕並投訴了當時執勤民警。事情引發全網熱議後,星巴克中國緊急發布聲明稱是“協調”座位,但被認爲是漏洞百出。對此,人民網如此評論:星巴克請收回你的傲慢。

星巴克“失寵”更重要的原因,是正在失去年輕人。當年輕消費者對咖啡的選擇不再局限於文化的引領和滲透,而是敏感於品質、性價比、便捷性和個性化等悅己因素時,星巴克也就不再是年輕人的必選項了。

根據極光iZone,MobTech的瑞幸和星巴克的App用戶數據對比可以看到,新一线城市和二线城市裏瑞幸都比星巴克表現更好,用戶明顯比星巴克更多,這意味着瑞幸更被新興咖啡市場接受。從用戶職業標籤來看,瑞幸在新一线城市和二线城市的學生用戶佔比達到了16%的水平,這意味着瑞幸更受學生羣體歡迎。同時,在新一线城市和二线城市18-24歲咖啡消費者的佔比中,瑞幸都達到了25%以上,星巴克的佔比則分別爲12.04%和15.72%。

反觀瑞幸,爲了滿足年輕消費者的新鮮感和對口味的挑剔,瑞幸研發團隊同時保持了高頻的上新速度和嚴苛的品鑑過程。即便是在動蕩的2020年,瑞幸也沒有減緩新品的研發速度,全年共推出了77款全新現制飲品。而根據2月15日瑞幸最新的內部信顯示,2021年瑞幸全年共推出了113款全新現制飲品,其中不乏生椰拿鐵、厚乳拿鐵等爆款。

爆款王“生椰拿鐵”創造了生椰系列產品6月單月銷量超1000萬杯的記錄,被譽爲“拿鐵界的天花板”,也吸引了喜茶、樂樂茶等大大小小的咖啡、茶飲品牌競相模仿。而在生椰拿鐵的基礎上,瑞幸還進一步开發了絲絨拿鐵系列。絲絨拿鐵系列上市僅一周多的時間,銷量就突破270萬杯。

而在營銷上,瑞幸放棄了最初瘋狂補貼發券的策略,更注重營銷的精準性,同時利用自己的數字化技術進行資源擴張,通過數據驅動對私域流量精細化運營。

通過各種話題撬开市場大門,瑞幸出現在更多年輕人的視野。瑞幸與《創造營2021》中利路修籤約,利用他自帶社交話題基因,玩起了“生椰拿鐵永不下班”等話題梗,去年9月,瑞幸咖啡還籤約了自由式滑雪世界冠軍谷愛凌爲品牌代言人,提前爲2022年北京冬奧營銷蓄力。冬奧會前,瑞幸在門店設立谷愛凌人形立牌,與此同時,瑞幸還在北京推出了兩家谷愛凌快閃主題店。

尤其是籤約谷愛凌,讓瑞幸在幾個月後“起飛”。2月8日,谷愛凌在北京冬奧會自由式滑雪女子大跳台決賽摘下中國第三金,瑞幸先是第一時間發布微博祝賀谷愛凌奪金,再推出了4.8折的活動,並且第一時間將小程序中的“谷愛凌推薦”菜單欄加上了“奪冠”字樣。這波營銷也爲瑞幸贏得了不錯的市場反應,瑞幸隨着谷愛凌奪冠瞬間被推至熱搜榜,一時間喝一杯瑞幸成了很多網友慶祝谷愛凌奪冠的標準動作。在小紅書等社交平台上,不乏有人分享表示,“谷愛凌同款咖啡售罄。”

顯然,同樣是受疫情影響,星巴克應當以中國本土企業爲鏡,審視新時代中如何保持行業競爭力。

而爲什么瑞幸能夠抓住更多的年輕人?背後是國產品牌對本土的洞察。中國品牌不以國外的話語爲標準,而是建立自己的標準,同時作爲從年輕人中長起的品牌,更懂什么是創新,更懂年輕人想要什么。

分化時代的咖啡賽道,誰能將星巴克拉下神壇

在咖啡賽道火熱之初,曾經的增長大潮讓所有的船只都揚帆起航,但今天,潮水的走向正在發生變化。世界正在進入一個分化時代,對於中國零售業而言,它的含義是上升的加速上升,淘汰的加速淘汰。

咖啡賽道亦是如此,一家獨大的時代早已過去,衆多玩家進場後的跑馬圈地也基本結束,如今已經進入了一個優中選優的分化階段。

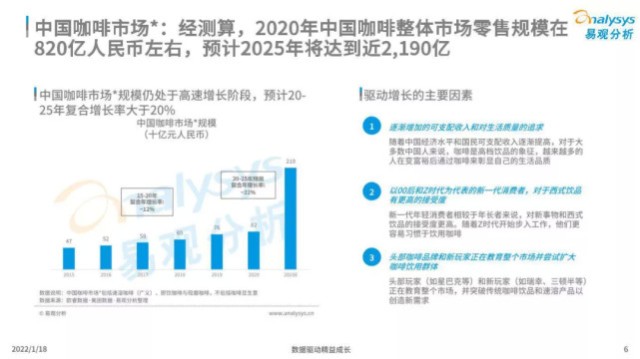

不可否認的是,在很長時間內,咖啡仍然是一個好賽道。易觀國際在最新發布的行業白皮書中預計,到2025年現磨咖啡市場規模將會達到近2190億元,最近三年的年復合增長率將會大於20%。

圖源:易觀分析

但競爭也必然會更激烈,更內卷。這是考驗品牌內功的時刻。

一方面,加速开店和擴張市場規模將會成爲星巴克、瑞幸咖啡,以及新崛起咖啡品牌採用的市場策略,同時會有更多資本會湧入咖啡賽道。另一個趨勢則是,咖啡市場進一步加速下沉。新的咖啡大战會更白熱化,战場還會更擴大。

曾經,“成爲下一個星巴克”是咖啡行業裏常常被提及的一句話,但這句話也一直沒有答案。

但從當下咖啡市場上的战局攻守交換來看,答案的產生似乎也只是時間問題。

2020年,巔峰時期的瑞幸一度是可能的答案。而在財務風波兩年後,這個沉寂的答案似乎又展現出了苗頭。

今年1月,大鉦資本宣布其牽頭的买方團完成對瑞幸咖啡部分股東股權的收購。交易完成後,大鉦資本成爲瑞幸咖啡控股股東,持有公司超過50%的投票權。瑞幸在股權上與陸正耀、錢治亞徹底切割。而隨着瑞幸咖啡根據此前與SEC達成的和解協議繳納1.8億美元(約合人民幣12億元)的罰款,這也意味着瑞幸已經完全擺脫財務造假事件的影響,實現了涅槃重生。

現在的瑞幸咖啡,從公司战略、企業文化、合規管理,到運營邏輯都煥然一新,過去的一年是瑞幸“涅槃”的一年。而經歷了浴火重生的瑞幸,也正在重新上路。

根據瑞幸最新內部信顯示, 2022年一月份瑞幸又新开出了約360家門店,相比2021年一月份120家的新开門店數字,瑞幸的新开門店擴張速度同比增長高達300%。

在开店加速的同時,瑞幸的業績也在持續改善。財經無忌實地探訪了南京南站附近的幾家瑞幸門店,統計得出的數字顯示,每小時購买瑞幸咖啡的用戶平均達到近40個,一天售賣的杯量大概在500杯以上。根據瑞幸公开信數據,春節假期即使面對疫情影響,瑞幸的交易額仍然逆勢而上大幅突破,門店交易額是去年同期的3倍。

而資本的重新青睞,也意味着瑞幸在這場咖啡大战中保證了彈藥的充實。1月20日《金融時報》的報道中還提到,瑞幸正在研究重新在美國上市,最快可能今年底重返納斯達克。不過該消息很快被瑞幸否認。但聯想到瑞幸摘牌後仍然在公布財報,並且摘牌後還獲得多家投資機構注資這一系列事件來看,瑞幸重回資本市場或許只是時間問題。

瑞幸咖啡重獲新生已成定局,並對着賽道上的新老對手們展現出了強大的攻勢,但瑞幸的目標,不僅是成爲跑得最快的那個,還要成爲跑得最遠的那個。瑞幸需要做的,還有很多。

- 星巴克(SBUX)

本文作者可以追加內容哦 !