寺庫的隕落,是垂直電商的鍋?

BT財經

發布於:2022-02-05

中國奢侈品行業其實正處於蓬勃發展期,寺庫由於規模不成氣候,活躍用戶數量單薄,需求無法撬動導致了陷入經營困境中。

文丨BT財經 湖海洋

2022年以來,被譽爲“中國奢侈品電商第一股”寺庫(SECO.O)陷入了一場破產風暴的言論中。據“天眼查APP”平台顯示,自身風險已多達393項的北京寺庫商貿有限公司,近期新增一條破產審查案件,但很快寺庫官方出面回應,表示經核實不存在申請破產情況,並將保留追責權利。

天眼查-寺庫相關信息

雖然破產傳聞已被初步解除,但目前寺庫仍處於危機之中,據了解,寺庫自2019年起不斷爆出拖欠供應商貨款,2020年开始出現拖欠消費者貨品及退款、售賣高仿、假貨等負面新聞,2021年拖欠員工薪資、裁員等現象更是層出不窮,究竟是何原因導致寺庫在奢侈品電商之路走的如此艱難,是自身經營管理水平或是行業趨勢發生扭轉?

寺庫面臨大危機

中國奢侈品電商第一股

官網圖片

寺庫致力打造全球高端消費服務平台,中國奢侈品電商第一股,據Frost & Sullivan數據資料顯示,寺庫擁有中國25.3%及亞洲地區15.4%的高端市場份額,旗下設有寺庫商城、寺庫智能、寺庫拍賣和寺庫金融四大核心業務板塊。

消費者主要是通過寺庫互聯網官方網站、移動客戶端和线下跨境體驗店來購买寺庫提供的全球奢侈品和精品生活方式,跟阿裏巴巴和京東集團最大的區別主要是更加垂直於高端消費品而不是像它們全覆蓋綜合品類。

寺庫從高光到衰落

2008年2月,創始人在香港成立寺庫,而後2009年4月成立了北京寺庫貿易有限公司,並开始了以奢侈品爲主營的零售業務,創始人憑借對行業趨勢發展的精準判斷以及對线上商品渠道的把握、及時布局线下體驗店等,寺庫從衆多競爭對手中脫穎而出。

2011-2020年,寺庫在融資方面共進行了8輪,累計金額近40億元,背後的投資方包括IDG資本、銀泰資本、貝塔斯曼亞洲投資基金等頂尖投資機構。在品牌合作方面與近150個品牌建立了新的合作關系,包括蓋納萬特、The Sparkle Collection和Genavant等多個知名品牌,並成爲Prada集團首個電商合作夥伴。

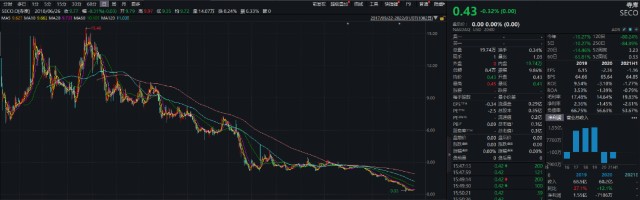

2017年9月,寺庫正式登陸納斯達克,當時被譽爲奢侈品電商第一股,發行價每股13美元,總市值約6.7億美元,不料在資本市場僅僅維持一年多的高光時刻後就开始急轉直下,最高時每股股價曾達到15.48美元,目前已經跌至每股0.43美元,跌幅達-97%,從日K线圖看有種上市即巔峰的感覺,照着目前股票價格發展趨勢,寺庫未來可能存在退市風險。

寺庫(SECO)-日K线圖

從寺庫整個發展歷程角度來看,寺庫能在阿裏、京東等強大競爭對手圍追堵截下另闢蹊徑成長起來並且赴美成功上市,過程上是成功的,但結果上投資者們對寺庫的未來價值並不是很認同,相信從股價中已經給出了答案。

奢侈品消費行業並不弱

一家公司未來發展的好壞,跟所處行業的景氣度密不可分,根據《2019年天貓奢侈品消費行業白皮書》中數據顯示,從2012年至2018年的6年間,中國奢侈品消費市場的銷售規模年復合增長率(CAGR)爲14.9%,是全球其他地區的7.1倍,預計到2025年,中國奢侈品消費額佔比世界的數值將達到近40%,所以寺庫所處賽道算是朝陽產業,具備一定增長潛力。

天貓奢侈品消費行業白皮書

主流消費者集中於購买箱包服飾、美妝等奢侈品,網上流行“包治”百病、“鞋”守一生,也反映了當代時代年輕人的潮流新動向。奢侈品消費規模的快速增長的背後是核心人羣屬性的轉變和可支配收入的增長。簡而言之,消費者購买奢侈品無論是頻率還是總量,相對於以往都將繼續增加,未來也會以越买越貴、越买越多爲主,尤其是以新世代年輕人爲代表的消費羣體。

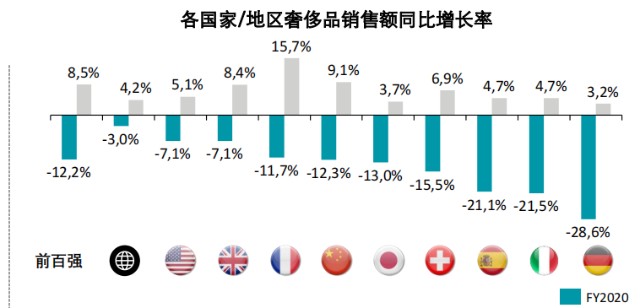

根據德勤中國發布的《全球奢侈品力量2021》中數據顯示,2020年全球各地區奢侈品受到新冠疫情影響銷售額均有不同程度的下滑。這也說明這一年高端消費產業鏈的企業或多或少都會受到一定程度影響。

德勤中國-2020年銷售額同比增長率

經營數據直线下滑

營業收入分析。2021年12月31日,寺庫發布其未經審計的2021年上半年財務報告,報告顯示,寺庫2021年上半年的營業收入爲15.26億元,2020年同期爲23.12億元,同比減少34.0%,可以從下表中看到,自2019年達到營業收入峰值後便开始一路下滑,2020年因新冠疫情影響,營收下滑還情有可原,但2021年仍持續大幅下滑,再結合寺庫其他數據GMV(交易總額)達到50.27億元,去年同期爲61.08億元;活躍客戶數爲56.89萬,去年同期爲65.87萬;訂單總數爲144.01萬,去年同期爲175.10萬等數據充分說明行業競爭呈現白熱化,企業經營管理中也存在一些問題,導致各項數據指標直线下滑。

寺庫-財務報表-營業收入

業務過於單一。從營業收入結構上能夠看出,奢侈品與電商的結合並沒有帶來更多驚喜。寺庫自成立以來,奢侈品售賣一直是其最大的根基(藍色圖表-商品銷售收入),近幾年佔比均值達到95%以上,過度依賴奢侈品電商銷售也造成了今天增長乏力的局面。雖然寺庫也在發展金融、智能、社羣、等其他業務板塊,但在營業收入上尚未得到太多體現,均表現的不溫不火。

寺庫-營業收入佔比

研發費用去了哪兒?從技術和开發費用支出上能看出公司持續大筆投資研發,試圖通過科技手段扭轉困局,如人工智能(AI)、大數據和雲服務來進一步增強運營效率,並爲客戶提供最佳的奢侈品購物體驗。

寺庫-研發支出

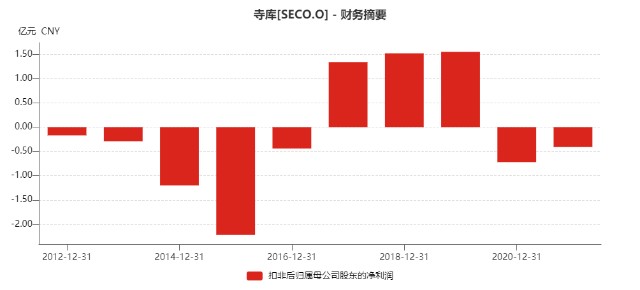

扣非歸母淨利潤分析。寺庫財報顯示,2017年至2019年,寺庫淨利潤分別爲1.33億、1.56億和1.62億元,增速开始出現放緩。2020年受新冠疫情影響,寺庫更是由盈轉虧,全年淨虧損高達7186.4萬元。2021年上半年淨虧更是超4000萬元。

公司毛利率水平一直維持在約15%-21%較低區間,作爲垂直電商平台,在奢侈品品牌與消費者之間扮演着中間商的角色,供應鏈依賴上遊企業和品牌方,無法控制更多的優質貨源和缺乏議價能力,下遊受制於獲客成本和用戶補貼,再疊加受衆市場太小,導致企業毛利率難以提升。

寺庫-歸母淨利潤

需要各位投資者注意的是,2021年11月9日寺庫才發布2020年財報,這比規定時間晚了半年,也因此受到納斯達克方面的警告。

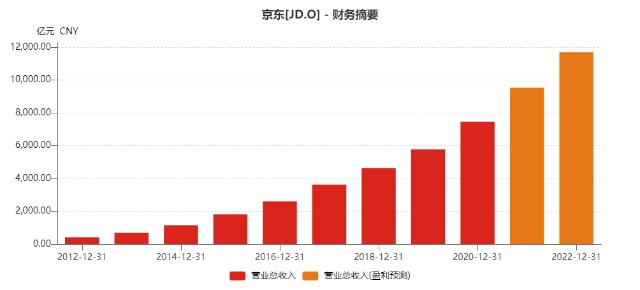

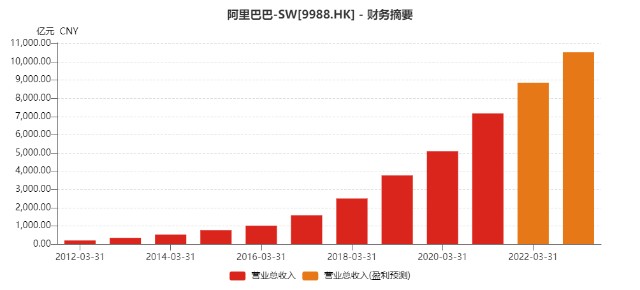

電商行業龍頭財務數據。相比而言阿裏、京東等龍頭電商平台的業績評估是用戶數、收入、利潤的綜合維度,純粹追求營收增長不計利潤的時代已成爲過去時,從最近幾年財務報表中可以看出,阿裏巴巴和京東集團在營業收入方面仍然保持告訴增長,淨利潤、毛利率、ROE等指標上表現也可圈可點,沒有像垂直電商企業出現持續業績下降等現象,在當前全球局勢不穩定、宏觀周期不景氣、自身邊際增長放緩等問題上,它們已开始做好營業成本和三費的控制,加強自身護城河的深度。

京東-營業收入及盈利預測

阿裏巴巴-營業收入及盈利預測

在這裏需要提及未上市的抖音平台,它近二年开始吞噬很多行業的增量,抖音目前以非標服飾爲核心,服飾美妝的增長使得該兩種品類競爭尤其激烈,對唯品會、天貓、寺庫等電商平台造成了更大的壓力。

寺庫爲何陷入困境?

存在的退市風險。2021年12月底,寺庫發布公告,由於連續30個工作日股票收盤價低於1美元,已收到納斯達克退市警告。按照納斯達克的標準,如果上市企業股價連續120天低於1美元,將會遭到強制退市。

截至2022年1月9日,寺庫股價仍在0.4美元左右徘徊。從近期的股價走勢來看,也絲毫沒有回暖的跡象。留給寺庫的時間恐怕不多了。

行業競爭日益激烈。從上市首日即跌破發行價的表現來看,資本市場依然需要寺庫展現出更強大的實力,畢竟,寺庫面臨着來自奢侈品自建電商渠道、國內免稅直營店以及阿裏、京東等電商巨頭入局的多重擠壓。

其中阿裏和京東集團並分別上线屬於自己的奢侈品平台。2020年,奢侈品品牌在天貓陸續上线品牌旗艦店,今年雙11五大奢侈品集團等近3000多個店鋪參與其中。京東集團也是斥資近4億美元入股奢侈品電商平台Farfetch,隨後又上线了中國首個奢侈品旗艦獨立平台Toplife。

電商巨頭的入局,無疑使得奢侈品垂直電商行業競爭進一步加劇。尤其阿裏和京東在電商行業深耕多年,有一定的公信力,能夠很好融合品牌方和消費者,達到三方共贏,這也將進一步削弱寺庫等奢侈品垂直電商的競爭力。

輿論風波是壓垮最後一根的稻草。近幾年隨着寺庫的快速發展,規模日益壯大,假貨、高仿、退貨難等負面信息接踵而來,“不靠譜”也籠罩在寺庫的周圍,公司闢起謠言來又有一種深深的無力感。在新媒體發達的網絡時代,奢侈品電商第一股很快陷入輿論危機之中。

據黑貓投訴數據顯示,有關寺庫的投訴量已高達數千條,商品質量、發貨問題、退款問題、網絡售假、物流都是寺庫被投訴的問題,同時公司平台有關風險、監管、司法的風波不斷,僅2020年寺庫涉买賣合同糾紛,累計被凍結超千萬資金,在信任危機之下,消費者加速逃離奢侈品電商平台。

寺庫也曾通過直播方式來尋求新出路。2020年,寺庫與“快手一姐”展开合作,直播專場結束後,官方發布“1.05億”的喜報,結果遭遇打假,經調查核實後的實際數據僅爲900多萬元,最終被北京市市場監督管理局處以罰款,使寺庫信譽無疑雪上加霜。

經營風險不斷加劇。電商平台通常以折扣吸引潛在消費者,但放到奢侈品垂直電商領域,便會顯得不倫不類。 在無法確保奢侈品品牌授權的情況下,折扣力度越大,越容易讓消費者產生質疑,也會引起品牌方的反感,但不採用打折方式,又無法快速獲客。

寺庫早期是專做二手奢侈品交易,後开始逐步轉型做奢侈品新品买賣,這兩項略顯矛盾的業務放在同一個平台中,對運營管理水平的要求會很高,奢侈品貨源可能存在於全球各個地方,還存在內部調配、貨源把控、物流調動、鑑定真僞等環節,對企業都是一種考驗,哪個環節都至關重要。

行業雖有影響,但終究看企業

從多家咨詢公司發布的相關報告可以看出,奢侈品行業未來發展前景廣闊,就算遇到新冠疫情幹擾,綜合電商巨頭阿裏巴巴和京東集團不管從營業收入、淨利潤、ROE、毛利率等數據仍表現亮眼,而以寺庫爲代表的垂直電商企業,由於規模不成氣候,活躍用戶數量單薄,需求無法有效撬動,僅有的存量用戶無法有效支撐其盈利,這無疑成爲它們發展中的阻礙。

綜上所述,在品牌方自建渠道和巨頭電商圍剿中求生的奢侈品垂直電商-寺庫,試圖通過多元化經營挽救下滑的業績,也嘗試擴充商品品類、做下沉市場、开线下體驗店等路徑上進行摸索,但最終呈現的業績卻有點差強人意,這可能也是目前垂直電商所面臨的通病,對於極其講究口碑和信譽的奢侈品行業,寺庫未來能否成功自救,現在一切看起來都那么遙不可及。

【BT財經溫馨提示】本文章僅供參考,不構成投資建議。投資者不應將本報告作爲作出投資決策的唯一參考因素,亦不應認爲本報告可以取代自己的判斷。

本文作者可以追加內容哦 !